На заседании 13 февраля 2026 года Банк России снизил ключевую ставку до 15,5% годовых. Цикл смягчения денежно-кредитной политики официально запущен, и банки уже начали плавно пересматривать доходность по вкладам в сторону уменьшения.

В таких условиях тактика «положить всё на один счет» становится рискованной: если вы откроете короткий вклад, через три месяца ставки могут упасть еще ниже. Если длинный — деньги будут «заморожены» на год и более. Решение есть — «Лесенка».

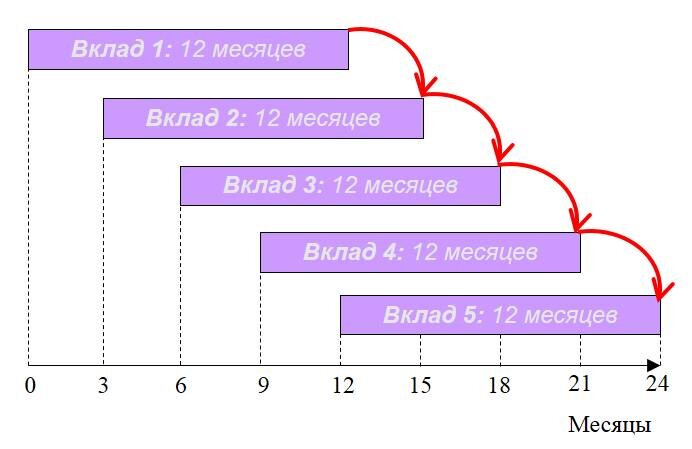

В чем суть стратегии?

Вместо одного крупного депозита вы открываете несколько вкладов на разные сроки (например, 3, 6, 9 и 12 месяцев).

Доступ к деньгам: Каждые несколько месяцев у вас закрывается один из вкладов. Вы можете забрать часть суммы на крупные покупки или переложить её дальше.

Высокий процент: Вы фиксируете текущую доходность (которая пока еще выше прогнозной) на длительный срок частью капитала.

Как собрать «Лесенку» в феврале 2026 года?

Предположим, у вас есть 1 000 000 рублей. Разделите его на 4 равные части:

250 000 ₽ на 3 месяца — под текущий максимум (около 15–16%). Это ваш оперативный резерв.

250 000 ₽ на 6 месяцев — страховка на случай, если весной ЦБ сделает паузу в снижении ставки.

250 000 ₽ на 9 месяцев — фиксация доходности выше 14%, которая к осени может стать дефицитом.

250 000 ₽ на 1 год и более — долгосрочный вклад. Аналитики прогнозируют снижение ключа до 12% к концу года, поэтому открыть годовой депозит сейчас — значит «запереть» высокую ставку надолго.

Что делать, когда вклад закрывается?

Когда через 3 месяца закончится первый депозит, у вас будет выбор:

Если ставки падают: Переоткрываете его на самый длинный срок в вашей «лесенке», чтобы успеть забрать уходящую доходность.

Если ставки растут (редко, но бывает): Снова открываете короткий вклад, ожидая еще более выгодных условий.

Важные нюансы 2026 года

Налоги: Помните, что в 2026 году необлагаемый порог по НДФЛ рассчитывается исходя из максимальной ключевой ставки за год. При ставке 16% (на начало года) лимит составит 160 000 ₽.

Накопительные счета: Используйте их как «нулевую ступень» для мелких трат, но помните, что банки могут изменить ставку по ним в любой день.

Итог: «Лесенка» превращает ваши накопления в «живой» конвейер денег. Вы не гадаете, куда пойдет рынок, а просто планомерно фиксируете прибыль.

Как вы считаете, стоит ли сейчас фиксировать ставки на 2-3 года или лучше подождать весеннего заседания ЦБ?