С 1 января 2026 года патентная система налогообложения (ПСН) для индивидуальных предпринимателей изменилась кардинально. Если ваш бизнес работает на патенте или вы планировали перейти на этот режим, готовьтесь к жестким новым правилам. Главное изменение, которое ударит по тысячам предпринимателей, — трехкратное снижение лимита по доходам.

Раньше вы могли зарабатывать на патенте до 60 миллионов рублей в год. Теперь этот порог упал до 20 миллионов. И это только начало: в 2027 году лимит снизят до 15 миллионов, а с 2028-го — до 10 миллионов рублей в год. Право применять патент в 2026 году определяется по вашей выручке за 2025-й. Заработали больше 20 миллионов? С патентной системой вам придется попрощаться, даже если в 2026 году обороты упадут.

Но и это не все. Если вы в течение действия патента-2026 превысите новый лимит в 20 миллионов, патент будет аннулирован с начала налогового периода, а не с момента превышения. Налоги пересчитают по общей системе (ОСНО) или упрощенке (УСН), если вы ее совмещали, что грозит серьезными доначислениями.

Кого еще затронули изменения: розница, грузоперевозки и охранный бизнес

Власти отказались от идеи полностью запретить патент для розничной торговли и перевозки грузов, но ввели важные ограничения. Теперь использовать патент для стационарных магазинов разрешено только в селах и отдаленных местностях. Если ваш магазин находится в городе, на патент рассчитывать не стоит. Развозная торговля пока сохранилась по старым правилам.

А вот охранным предприятиям с 2026 года однозначно отказали в доступе к патентной системе. Для них это прямое указание переходить на другие налоговые режимы.

Эти нововведения — часть борьбы государства с дроблением бизнеса и незаконной налоговой оптимизацией. Цель — оставить на патенте только малый бизнес с небольшими оборотами, направив более крупных игроков на УСН или ОСНО, где налоговая нагрузка и отчетность серьезнее.

Что делать прямо сейчас: пошаговый план на неделю

Паника — плохой советчик. Вместо нее предлагаю конкретный план действий на ближайшие 5–7 дней. Это поможет принять взвешенное решение и избежать штрафов.

Шаг 1: Сверьте доходы за 2025 год. Это отправная точка. Возьмите данные из книги учета доходов (КУДиР) по патенту. Важно: считаются только доходы от реализации (статья 249 НК РФ). Внереализационные доходы (проценты, аренда не по профилю) в расчет не берутся.

Шаг 2: Поймите логику подсчета, если совмещаете режимы. Здесь главная ловушка.

- Если вы совмещаете ПСН и УСН, для проверки лимита в 20 млн рублей складываются доходы по обоим режимам.

- Если вы на ПСН и ОСНО, то учитываются только доходы по патенту.

Пример: ИП в 2025 году заработал 18 млн на патенте и 5 млн на УСН. Итог — 23 млн. Несмотря на то что по патенту он уложился, право на патент в 2026 году он теряет из-за совокупного дохода.

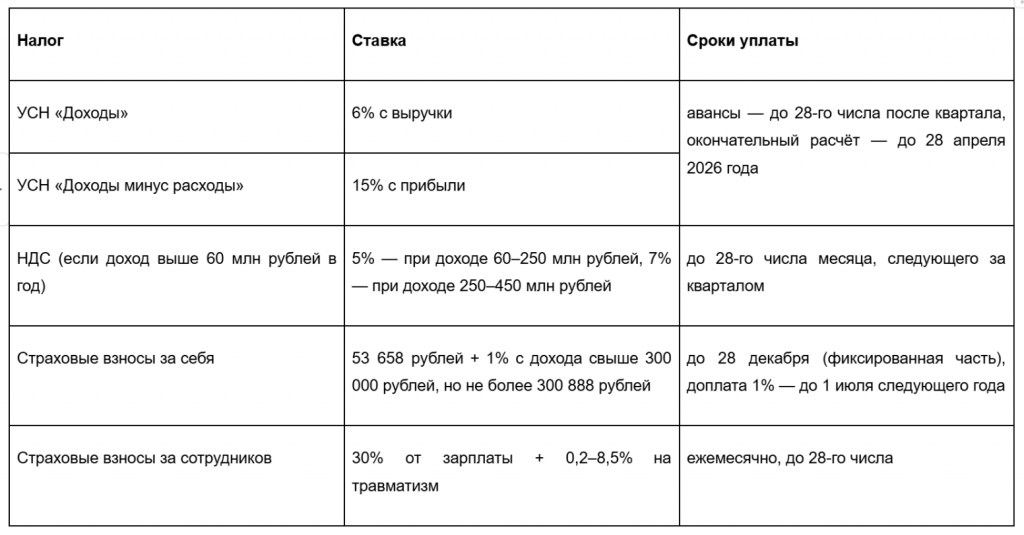

Шаг 3: Проведите сравнительный расчет. Даже если вы укладываетесь в лимит, патент может быть невыгоден из-за возросших рисков. Рассчитайте, сколько бы вы заплатили на УСН «Доходы» (6%) с вашей реальной выручки. Сравните эту сумму со стоимостью патента. Если цифры близки, переход на УСН может быть безопаснее: вы не потеряете режим из-за внезапного роста продаж.

Шаг 4: Изучите региональное законодательство. Патент — самый регионально зависимый режим. Ваш субъект РФ к концу 2025 года издал закон, где установил размер потенциально возможного годового дохода (ПВГД) по вашим видам деятельности. Именно от этой базы считается налог в 6%. ПВГД мог быть повышен, что сделает ваш патент дороже. Найдите этот документ на сайте правительства вашего региона или в справочно-правовых системах.

Риски и типичные ошибки: где предприниматели теряют деньги

Игнорирование новых правил — прямой путь к финансовым потерям. Вот главные риски и ошибки, которые я вижу в 2026 году.

- Неучет совокупного дохода при совмещении с УСН. Самая распространенная и дорогая ошибка. Многие забывают сложить выручку с двух режимов и необоснованно покупают патент, который позже будет аннулирован с пересчетом налогов.

- Неправильный расчет при аннулировании патента. Если вы в течение года превысите лимит, налог пересчитают с начала года по более высокой ставке (ОСНО или УСН). Стоимость патента при этом вычтут из начисленной суммы налога. Но доначисления могут быть значительными, особенно с учетом НДФЛ и НДС.

- Работа на патенте в неразрешенной локации. Открытие стационарной торговой точки в городе на патенте, предназначенном для села, — прямое нарушение. Налоговая будет вправе аннулировать патент и доначислить налоги.

- Пропуск сроков подачи заявления. Для работы на патенте с начала года заявление в ИФНС нужно было подать не позднее чем за 10 рабочих дней до начала деятельности. Если вы только сейчас поняли, что хотите и можете работать на патенте, уточните в своей инспекции возможность начать применение режима с начала следующего месяца.

Чек-лист для ИП: готовы ли вы к патентной системе-2026?

Отметьте пункты, которые соответствуют вашей ситуации. Если на любой из вопросов ответ «нет», патент в 2026 вам не подходит или требует особой осторожности.

- Доход за 2025 год (по ПСН, а при совмещении с УСН — суммарный) не превысил 20 млн рублей.

- Прогноз дохода на 2026 год не предполагает превышения лимита в 20 млн рублей с учетом сезонности.

- Мой вид деятельности (не охранная деятельность) и локация (для стационарной торговли — село) разрешены для ПСН в моем регионе.

- Я не совмещаю ПСН с УСН или четко понимаю, что лимит считается по совокупности доходов.

- Я рассчитал и сравнил потенциальную нагрузку на ПСН и на УСН (6%).

- Я ознакомился с региональным законом, чтобы знать точную стоимость патента.

- Средняя численность моих работников (включая работников по ГПХ) не превышает 15 человек.

Итог: пора принимать стратегическое решение

Патентная система больше не является «спокойной гаванью» для бизнеса с оборотом в 30-40 миллионов. Она целенаправленно сужается до микро- и малого бизнеса с небольшой выручкой. Главный совет на 2026 год — провести финансовый аудит и считать риски.

Если ваш бизнес стабилен и близок к новому лимиту, возможно, переход на УСН «Доходы» станет более предсказуемым и безопасным решением. Если же вы уверены в небольших оборотах и ваш вид деятельности попал в разрешенный список, патент по-прежнему остается удобным инструментом с простой отчетностью.

А у вас какой режим остался выгодным после всех расчетов? Делитесь в комментариях — обсудим самые сложные кейсы. И подписывайтесь на канал, чтобы не пропустить разбор новых изменений для малого бизнеса!