В прошлой статье я писала, что люблю авто накопления. Но авто накопление авто накоплению рознь. Многие банки предлагают нам красивую кнопку "Копилка". Но что внутри?

Я сравнила два популярных инструмента.

1. Обычная авто-копилка (Накопительный счет)

Вы тратите 150 р в магазине, банк округляет до 200 р, и 50 р падает на счет. Плюс: Деньги в безопасности (АСВ). Ставка известна (например, 10%). Минус: Инфляция всё равно выше. Вы просто "складируете" мелочь.

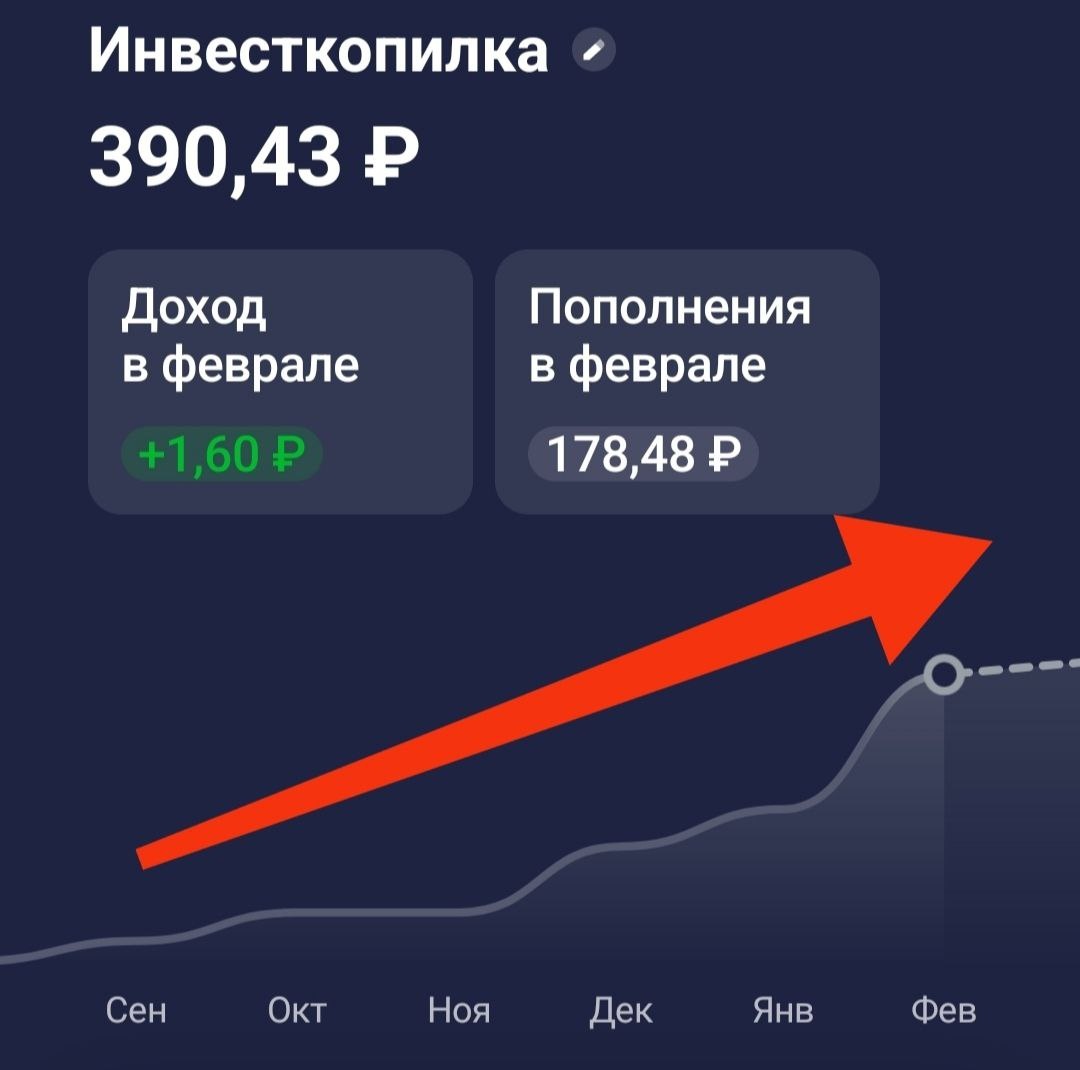

2. Инвест копилка (Для смелых)

Это когда ваши "хвостики" от покупок не просто лежат, а автоматически покупают паи фондов (акции/золото/облигации). Плюс: Потенциальная доходность выше (15-20-30% в год, если рынок растет). Ваши копейки реально работают на бирже. Минус: Рынок может упасть. Сегодня у вас в копилке 5000 р, завтра 4800 р. Это риск.

Мой выбор

Я использую Обычную копилку для целей "на лето" (отпуск), чтобы точно знать сумму. А Инвест копилку я включила "по приколу" и забыла на 5 лет. Пусть там копится на пенсию. Я не боюсь просадок, потому что суммы копеечные. За год там незаметно набежало 15 000 рублей, которые еще и выросли на 10%.

Совет: Если вы новичок — начните с обычной копилки под процент. Если хотите поиграть в инвестора без риска больших сумм — включите Инвест копилку. Это отличный тренажер.

Вопрос: А вы пробовали Инвест копилки? Или боитесь, что деньги "сгорят" на бирже?