14.02.2026

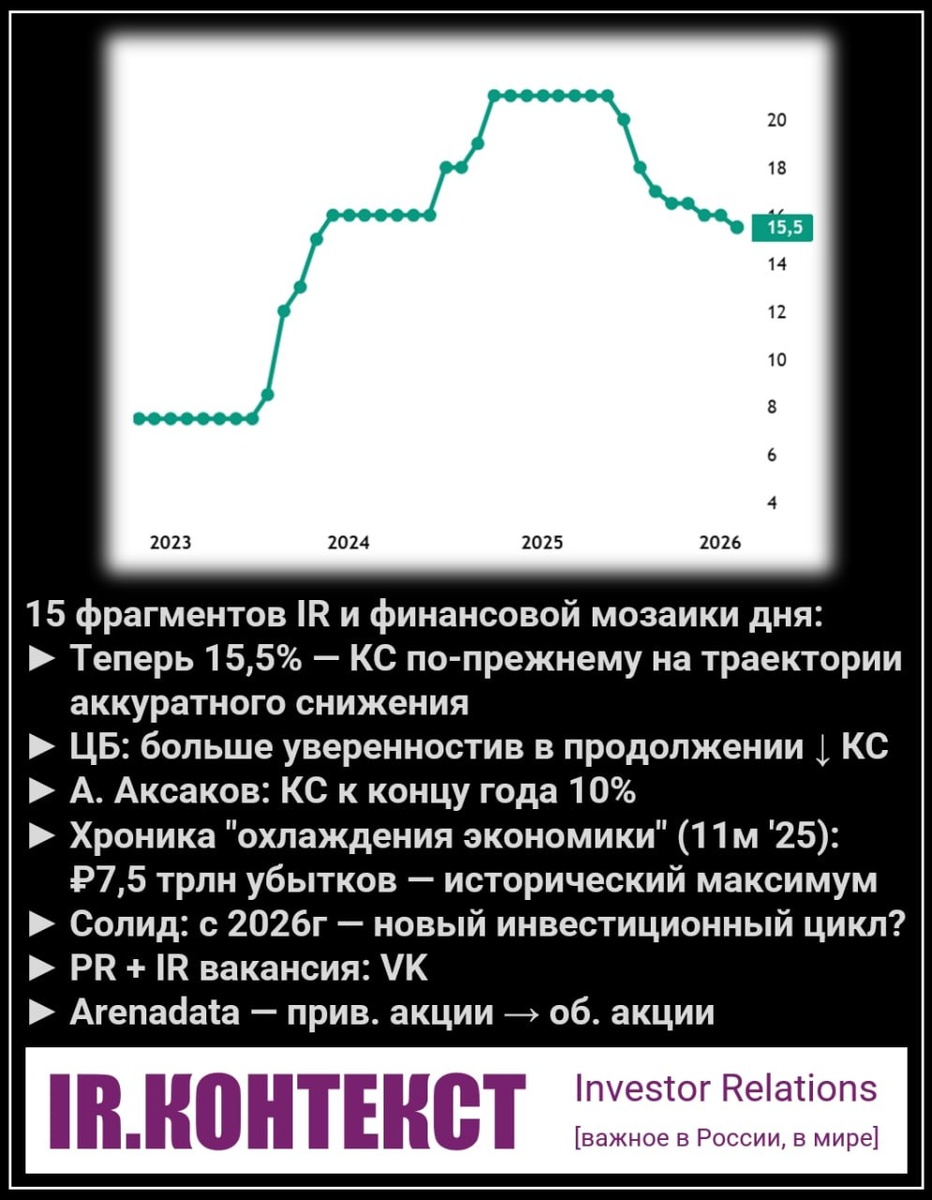

► СД Банка России 13 февраля снизил ключевую ставку на 50 б.п., до 15,50% годовых. Это шестое подряд снижение ставки.

Экономика продолжает возвращаться к траектории сбалансированного роста.

В январе рост цен значимо ускорился под влиянием разовых факторов. При этом устойчивые показатели текущего роста цен, по оценке Банка России, существенно не изменились.

После исчерпания влияния разовых факторов инфляция возобновит снижение. (ЦБ)

► Эльвира Набиуллина, председатель ЦБ РФ:

• Пик роста цен пришелся на первые 2 недели января. Ускорение инфляции в январе носит разовый характер. Считаем, что влияние налогов на инфляцию уже реализовалось в январе.

• В начале года ждем более сдержанную потребительскую активность. Сберегательная активность населения остается высокой. При снижении ставок люди всё равно несут деньги на депозиты.

• Рубль остается стабильным несмотря на сокращение валютной выручки нефтяных компаний.

• Бюджет РФ предполагает его дезинфляционное влияние.

• Более точные оценки о влиянии повышения НДС на инфляцию в России можно сделать не ранее, чем по итогам первого квартала.

• Мы не ждём новой волны инфляции.

• Нам важно, чтобы устойчивая инфляция устойчиво вернулась к таргету и по прогнозу это произойдет во 2п 2026г.

• Сейчас у нас больше уверенности, что мы можем продолжить снижение ключевой ставки. (ЦБ)

► ЦБ РФ: на среднесрочном горизонте проинфляционные риски преобладают над дезинфляционными.

Основные проинфляционные риски связаны с более длительным отклонением российской экономики вверх от траектории сбалансированного роста и высокими инфляционными ожиданиями, эффектами от повышения НДС и регулируемых цен, а также с ухудшением условий внешней торговли. Замедление роста мировой экономики в случае усиления торговых противоречий и низкие цены на нефть могут иметь проинфляционные эффекты через динамику курса рубля. Значимым фактором неопределенности остается геополитическая напряженность.

► ЦБ может снизить ключевую ставку на 0,5–1% в марте для поддержания темпов роста и инвестактивности. После недавнего снижения до 15,5% и умеренного инфляционного цикла ставка может продолжить снижаться с второго квартала, а к концу года — до 10%. Банки и рынки могут следовать регулятору, что снизит стоимость долга и поддержит структурные изменения экономики. (Анатолий Аксаков, председатель комитета Госдумы по финансовому рынку)

► Центр стратегических разработок отметил исчерпание "фактора НДС" в ценовых ожиданиях, что дает ЦБ шанс снизить ставку. Инфляция остается стабильной, а бизнес-ожидания к 2025 году снизились. Это важно для предотвращения переохлаждения экономики. (РБК)

Формирование условий для следующей волны IPO (продолжение снижения КС в марте 2026г?)

► Годовая инфляция в РФ в январе выросла до 6,00% с 5,59% в декабре.

• Годовая инфляция в РФ на 9 февраля замедлилась до 5,93%. (Росстат)

►-4,5% - сокращение денежной базы РФ в широком определении в январе 2026, до ₽29,3 трлн.

Годовой темп роста денежной базы на 1 февраля снизился до 5,1% после 9,7% на 1 января. (ЦБ РФ, Финмаркет)

► Убытки российских компаний за январь–ноябрь 2025 года составили ₽7,5 трлн — максимальный показатель за всё время наблюдений.

Доля убыточных предприятий выросла до 28,8%

Ключевой причиной ухудшения финансовых результатов стало удорожание заемных средств.

С октября 2024 года по июнь 2025-го ключевая ставка держалась на уровне 21%, что резко повысило стоимость обслуживания долгов. Даже после снижения ставки до 16% кредитная нагрузка остается высокой. (Известия)

► Обновленный прогноз ЦМАКП: динамика инвестиций в основной капитал в этом году может оказаться в отрицательной зоне: -0,3-0,0% по сравнению с ростом на 0,5-0,9% в 2025 г.

Главный экономист агентства "Эксперт РА" Антон Табах ожидает околонулевого роста инвестиций в 2026 г. Основные причины сдержанной динамики, по его словам, - дороговизна денег, замедление экономики, высокая неопределенность, повышение налогов и жесткий бюджет.

Если собрать воедино инвестпрограммы 61 крупнейшей компании, то их планы по капвложениям сокращаются в номинальном выражении в текущем году по сравнению с прошлым, отмечает главный экономист ВТБ Родион Латыпов.

Это означает, что совокупный спрос в экономике может оказаться сдержанным, добавляет он. В номинальном выражении может быть небольшой рост инвестиций в этом году, но в реальном он будет либо околонулевым, либо будет наблюдаться снижение инвестиций, так как не планируется расширения инвестпрограмм крупнейших компаний, а бюджетный стимул будет сокращаться, прогнозирует доцент факультета мировой экономики и политики НИУ ВШЭ Ксения Бондаренко. (Ведомости)

► 2026 год может стать стартом нового инвестиционного цикла, в котором выигрывают акции и облигации, а депозиты теряют привлекательность.

В 2025 году акции снизились на 4%, но с учетом дивидендов доходность составила около 3%, а облигации принесли 25–30%.

Снижение ставок возвращает интерес к риску: доходность депозитов снизится до 13–15%, а активы с доходностью 25–40% станут более привлекательными.

Акции особенно выиграют за счет снижения ставок и роста кредитования, с потенциалом доходности до 40%. Длинные ОФЗ могут дать рост цен до 30%, а корпоративные облигации — доходность 16–18% при высокой надежности. (Солид Инвестиции)

► PR + IR вакансия: Менеджер по корпоративным коммуникациям

Компания: VK

Требования к опыту: не указаны

Зарплата: ₽150 тыс. на руки

Опубликована: 13 февраля

► ЦБ рассчитывает на принятие Госдумой законопроекта о регулировании рынка криптовалют в РФ в весеннюю сессию. (Владимир Чистюхин, первый зам. председателя ЦБ РФ) (Интерфакс)

► Arenadata [DATA] — компания конвертирует прив. акции выпуска "В" (8,86 млн шт.) в об. акции.

После конверсии у Группы Arenadata станет 218,02 млн об. голосующих акций; размер УК останется без изменений. (Компания)

Геополитика

► Дмитрий Песков, пресс-секретарь президента РФ: Следующий раунд переговоров по Украине пройдет в Женеве 17-18 февраля, делегацию возглавит Мединский. (Смартлаб)

► Британия, страны Балтии и Северной Европы (около 10 стран) сколачивают международную шайку для захвата нефтяных танкеров, «связанных с теневым флотом России». (Bloomberg)

----------------------------------------

Хроники IPO&IR в России и в мире: Станислав Мартюшев