Когда долги висят камнем на шее, а телефон не замолкает от звонков банков и коллекторов, у человека часто одна мысль: «Когда это закончится?» Банкротство физлица по закону №127‑ФЗ — это как раз законный путь, который в ряде случаев помогает остановить этот кошмар и попробовать начать финансовую жизнь заново. Но чтобы суд вообще рассмотрел дело, нужна грамотная подготовка к банкротству физлица и правильно собранный пакет документов. В этой статье разберём, какие бумаги обычно нужны и какие ошибки чаще всего мешают дойти до списания долгов.

Мы в «Центре Защиты Заемщиков» каждый день общаемся с людьми, которые живут «в ожидании звонка»: боятся оплатить продукты с карты, потому что пристав может списать всё до нуля, отменяют поездки из‑за риска запрета на выезд, ссорятся в семье из‑за денег. И почти всегда первый вопрос звучит так: «Что мне собирать для банкротства и с чего начать, чтобы не наделать глупостей?»

Важно понимать: банкротство — это не кнопка «удалить долги», а суд. Судья смотрит на документы и по ним решает, есть ли основания признать человека банкротом и освободить его от долгов. Поэтому список бумаг — не просто формальность, а фундамент всей истории.

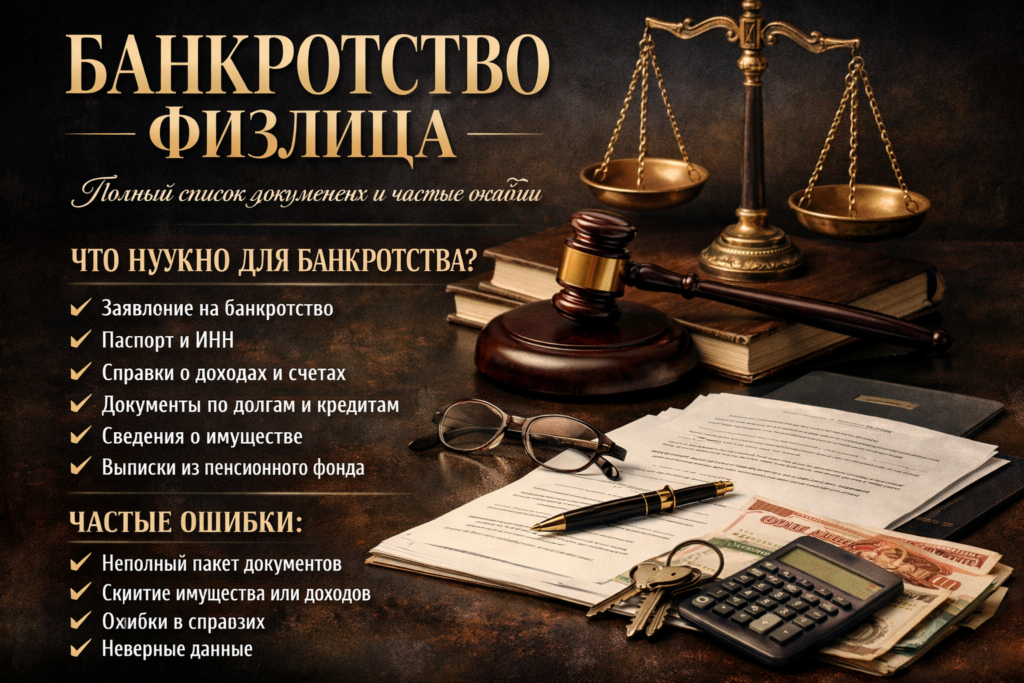

Обычно для банкротства физлица требуется собрать большой блок документов о вашей жизни и финансах. Это данные о личности: паспорт, СНИЛС, ИНН, документы о смене фамилии, если была. Это документы о доходах: справки с работы, сведения о пособиях, пенсиях, подработках — всё, откуда поступали деньги. Отдельно нужны документы о долгах: кредитные договоры, расписки, договора с МФО, задолженность по ЖКХ, налогам, штрафам. Если на руках ничего не осталось (частая ситуация, когда человек переезжал, терял документы или ему просто не выдавали копии), это не тупик — часть информации можно запросить у банков и служб, но это лучше делать уже по плану, чтобы всё легло в общую картину.

Есть и блок по имуществу: сведения о квартирах, доме, комнате, гараже, машине, долях в недвижимости, участках. Также нужны данные по вкладам и счетам в банках, по ценным бумагам, долям в бизнесе, если такое есть. Суд должен видеть: что у человека есть, что было, что он продавал за последнее время. Многие переживают: «Если я расскажу всё, у меня всё заберут». Но здесь как раз наоборот: сокрытие информации может усилить риски отказа в списании долгов, а прозрачность помогает показать вашу реальную ситуацию. При этом закон отдельно защищает единственное жильё, где вы живёте, за исключением случаев, когда оно в залоге по ипотеке — здесь уже нужна индивидуальная оценка.

Отдельная история — выписки и справки из госорганов: сведения из налоговой, данные о пенсии, статусе ИП или самозанятого, информация о браке и детях. Семейное положение и дети влияют на картину расходов, на оценку вашей нагрузки, и это тоже важно для суда. Для многих это неприятно — кажется, что приходится «раздеваться» перед системой. Мы понимаем эти чувства, поэтому в нашей работе делаем упор на конфиденциальность: то, что вы рассказываете на консультации и в чате с юристами, не уходит дальше команды, которая ведёт ваше дело.

Частая боль — как вести себя с банком и коллекторами, пока идёт подготовка к банкротству. Многие спрашивают, можно ли не платить кредит перед банкротством, стоит ли «забить» на все платежи, раз всё равно планируешь суд. Здесь любое «универсальное» советование будет опасным. Есть ситуации, когда платежи уже не тянут и просрочка перед банкротством неизбежна. Есть случаи, когда резкое прекращение оплат выглядит подозрительно, особенно если при этом человек выводит имущество или делает крупные переводы родственникам. Всё это суд затем может оценивать как попытку спрятать деньги. Поэтому решение, платить или не платить кредит перед банкротством, надо принимать не «с потолка», а после анализа вашей конкретной ситуации: сколько долгов, какие кредиторы, что с имуществом, какой доход. На консультации мы честно проговариваем эти моменты и вместе продумываем, как пройти период подготовки с минимальными последствиями.

Теперь о типичных ошибках с документами, из‑за которых люди теряют время и нервы. Первая ошибка — собрать «по минимуму» и надеяться, что «и так прокатит». Например, человек приносит только справки по кредитам, а про долги по ЖКХ и налогам молчит, потому что «там немного» или «стыдно». Но закон требует показывать всю картину долгов, а не только то, что хочется списать. Сокрытие части долгов может отразиться на доверии суда и привести к проблемам, вплоть до отказа в освобождении от обязательств. Вторая ошибка — скрывать доходы или подработки: не показывать карты, на которые приходит «серый» заработок, не рассказывать про фриланс, подработки, арендные платежи. Суд всё равно запрашивает информацию из разных источников, и несостыковки всплывают.

Третья частая проблема — операции с имуществом незадолго до подачи заявления. Продали машину «по дешёвке» знакомому, подарили долю в квартире родственнику, вывели деньги с карты на карту жены — всё это может быть проверено. Сам факт таких операций ещё не значит, что вас «накажут», но если документы по ним не собраны и не объяснены, это создаёт лишнее напряжение и риски. Поэтому мы всегда на подготовительном этапе обсуждаем: какие сделки были за последние годы, есть ли смысл их дополнительно подтверждать, как объяснить суду их причины.

К нам часто приходят семьи, где долгов уже больше, чем годовой доход. Например, муж и жена, несколько кредитов и МФО, плюс накопился долг по коммуналке. Зарплаты уходят на проценты, телефон разрывается, приставы грозят арестами, в голове паника. У них на руках обычно только часть документов, остальное — «где‑то в банке» или в личном кабинете, к которому уже нет доступа. В таких случаях мы начинаем именно с инвентаризации: составляем список всех кредиторов и долгов, помогаем понять, какие запросы нужно отправить, какие справки заказать. Для людей это уже облегчение: есть не просто хаос, а план.

Другой пример — человек, у которого уже арестованы счета, списывают всё, что приходит, вплоть до денег на еду. Любая покупка с карты — как лотерея: повезёт или пристав снова всё спишет. В такой ситуации особенно важно действовать не на эмоциях, а системно. Ошибка здесь — метаться: то занимать у знакомых и лить деньги в бездонную яму, то резко переставать платить всем подряд, то продавать имущество, лишь бы закрыть один долг. Правильнее собрать все документы, оценить, подходит ли ваша ситуация под банкротство, какие риски отказа в списании долгов есть именно у вас, и только потом принимать решение, идёте ли вы в суд или выбираете другой вариант.

Отдельно скажем про самозанятых и ИП. Для них подготовка к банкротству физлица усложняется тем, что важно показать не только личные расходы, но и то, как устроен доход от деятельности. Часто смешиваются деньги «для бизнеса» и «для семьи», и документы по счетам, договорам и налогам становятся особенно важными. Ошибка тут — прятать часть оборотов, «закрывать» ИП в панике или переводить всё на родственников, не продумав последствия. В таких случаях мы обсуждаем, как собрать максимум прозрачных документов, чтобы суд видел реальную картину, а не подозрительные движения.

Много мифов крутится вокруг того, что будет после банкротства. Люди боятся, что «заберут единственное жильё». Закон прямо защищает жильё, которое является единственным, где вы реально живёте, за исключением случаев ипотеки, когда квартира или дом в залоге у банка. Но и с ипотекой есть нюансы, которые надо разбирать отдельно. Ещё один миф — «заставят платить родственников». Долги — личные, и по общему правилу на родных их не перекладывают. Ответственность может быть только у тех, кто выступал поручителем по кредитам или подписывал совместные обязательства. Поэтому фразы коллекторов в духе «заберём деньги у ваших детей» — это больше давление, чем реальность. Есть и обратный миф: «банкротство — только если сам захочу». На самом деле кредитор тоже может подать в суд на банкротство должника, если долг и просрочка достигают определённого уровня. Тогда инициатива в руках банка, а не вашего юриста, и защищаться сложнее.

Нужно помнить и про последствия после завершения процедуры. В течение нескольких лет (сейчас по закону — 5 лет) при обращении за новым кредитом или займом придётся сообщать банку о факте банкротства. В течение некоторого периода (обычно указывают 3 года) есть ограничения на участие в управлении компаниями, то есть нельзя, условно, официально стать руководителем юрлица. Для большинства обычных людей это не критично, но знать об этом важно заранее, чтобы не было сюрпризом.

В «Центре Защиты Заемщиков» мы стараемся сделать этот путь максимально спокойным и понятным. Мы сопровождаем процедуру банкротства физлиц по 127‑ФЗ, помогаем пройти этапы реструктуризации долга или реализации имущества, если суд их назначит, защищаем интересы в суде и берём на себя юридическую часть. С клиентом остаётся не один юрист на связи, а команда: есть чат, где можно задать вопросы, есть закреплённый менеджер, который держит в курсе, что происходит по делу, и можно выбирать удобный способ связи. Понимаем, что платить за юрсопровождение тоже непросто, поэтому предусмотрели возможность оплаты частями, в рассрочку — это обсуждается отдельно и прописывается в договоре.

При этом важно сказать честно: ни один материал в интернете, в том числе эта статья, не является юридической консультацией и не может считаться публичной офертой или обещанием определённого результата. Закон о банкротстве физлиц даёт возможность списания долгов, но решение принимает суд, и каждая ситуация индивидуальна. На итог влияют доходы, поведение до и во время процедуры, сделки с имуществом, полнота и достоверность документов. Наша задача — помочь вам не наделать лишних шагов, собрать всё необходимое и пройти этот путь юридически грамотно.

Если вы чувствуете, что больше не контролируете свои финансы, живёте в постоянном страхе ареста счёта или звонка коллекторов, не откладывайте разговор со специалистом. Лучше один раз спокойно разобрать свою историю на консультации, чем годами метаться между «платить — не платить» и прятаться от звонков. Мы в «Центре Защиты Заемщиков» как раз про это: про спокойствие, понятный план и законные шаги, чтобы вернуть контроль над жизнью.

Больше информации и подробностей — на сайте https://czzem.ru/.