Доброго времени суток уважаемые подписчики и гости моего канала.

ПАО «Селигдар» — российский полиметаллический холдинг, входит в топ-5 крупнейших в мире компаний по запасам олова и в первую пятёрку российских компаний по запасам золота.

Некоторые факты о компании:

Штаб-квартира находится в Алдане.

У «Селигдара» два основных направления: золотой и оловянный. В золотом, помимо основного металла, получают серебро и медь, в оловянном — медь, серебро и вольфрам.

Основные активы сосредоточены в Южной Якутии, в районе Алдана по разведанным запасам металла. Основные локации золотодобычи — республики Якутия (Саха), Алтай, Бурятия, Оренбургская область, а производства олова — Хабаровский край и Чукотский автономный округ.

В Бурятии «Сининда» единственная ведёт подземную добычу.

И вот этот лакомый кусочек решил сэкономить и выпустил под низкий процент по выплате купонов золотые облигации, и с Седигдаром это сыграло очень злую шутку, цена на золото взлетела, а вместе с ним размер купона и стоимость тела самой облигации, т. к. облигация номинирована в 1 грамм золота.

Теперь наигравшись с золотыми облигациями, Селигдар предлагает инвесторам облигации с фиксированным купоном.

Но прежде чем перейти к параметры выпуска, предлагаю посмотреть на фин. отчёт Селигдара.

Правда за весь 2025 год финансовых показателей нет, будем довольствоваться отчётом за 9 месяцев по МСФО:

1. Консолидированная выручка Селигдар за 9 месяцев 2025 года составила 61,8 млрд рублей, увеличившись год к году на 44%.

2. Выручка от реализации произведенного золота увеличилась на 17,4 млрд рублей и составила по итогам 9 месяцев 2025 года 54,5 млрд рублей.

3. Показатель EBITDA банковская по итогам девяти месяцев 2025 года составил 29,6 млрд рублей, рост к прошлому году 53%. Рентабельность по EBITDA банковская составила 48%.

4. Чистый убыток снизился на 24% до 7,7 млрд руб.

Но если не считать не денежную переоценку, то по итогам 9 месяцев наоборот Селигдар получил прибыл в размере 1,39 млрд. руб (вот такой поворот)

5. Соотношение чистый долг/EBITDA банковская по состоянию на 30 сентября 2025 года составило 3,35х.

Размер чистого долга с учётом не реализованой продукции 127 млрд. руб

Вот такой отчёт, вроде выручка сильно выросла (но на фоне низкой базы 2024 года), но итоговые цифры не впечатляют.

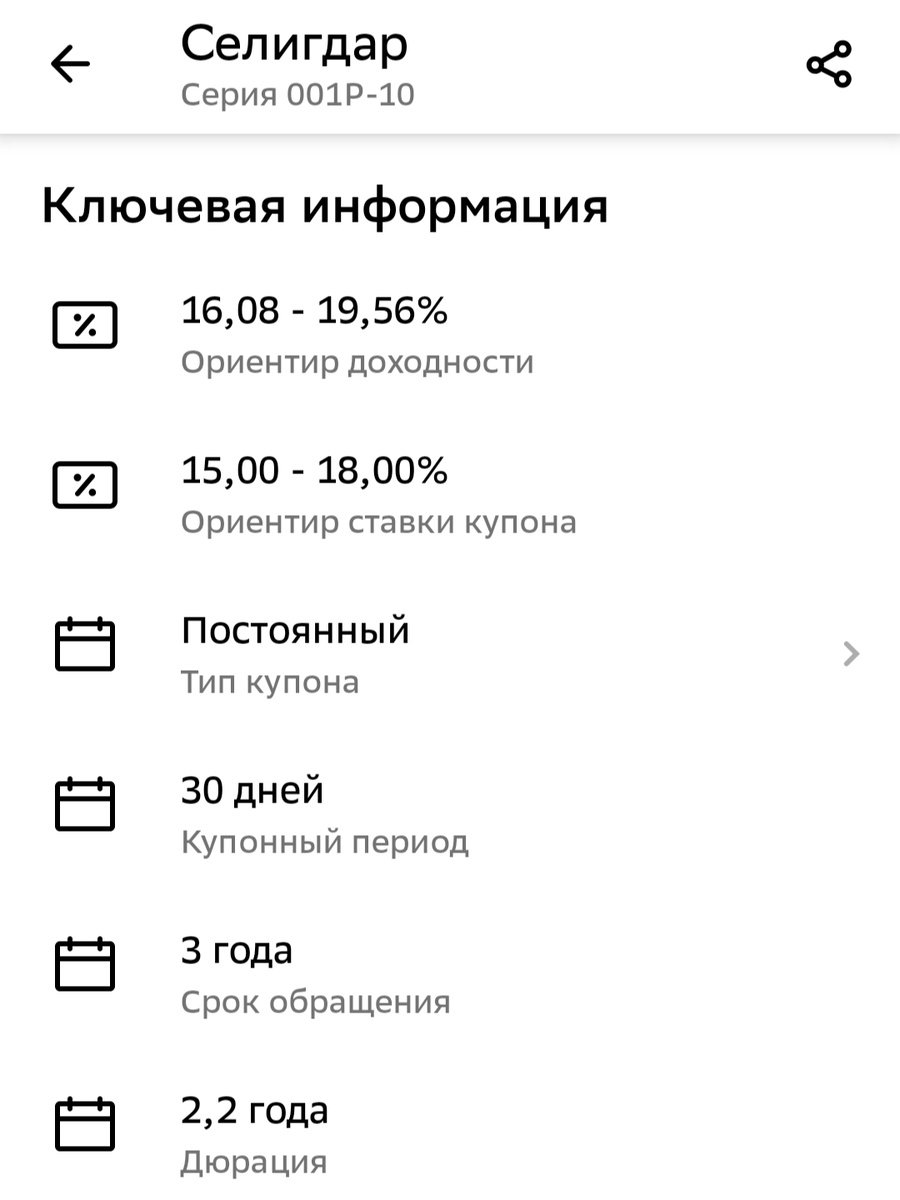

Параметры выпуска:

Наименование: Селигдар 001Р-10

● Номинал: 1000 ₽

● Объём: 2 млрд. руб.

● Купон: 15% - 18% (в зависимости от торгов)

● Выплаты: 12 раз в год

● Срок: 3 года

● Оферта: нет

● Амортизация: есть, по 25% в 27-й, 30-й, 33-й, и 36-й купон.

Приём заявок до 14 часов 16 февраля

Подытожу:

Селигдар это та компания, которая сейчас должна показывать феноменальные финансовые показатели, т. к. цены на её продукцию показывают исторические максимумы.

Но кап. затраты и жёсткая кредитно-денежная политика сводит рост этих цен к нулю, а вот если цены изменяться в меньшую сторону, то Селиглар можно не позавидовать.

Но вернёмся к выпуску.

Что касается данного выпуска, на фоне снижения ключевой ставки предложение в 18% кажется интересным, но это если будет размещение по верхней границе.

Сам на размещение брать не планирую, запишу в свою книжку и понаблюдаю на вторичке, но в зависимости от размера курона конечно.

Но и безопасным этот выпуск назвать нельзя, при смене тренда на цены драг. металлов, фин. устойчивость Селигдара может сильно пошатнуться.

Не является инвестиционной идеей, личное мнение автора.

Ставьте палец вверх и подписывайтесь на мой канал.

Так же жду всех в телеграм канале: "немного о финансах"