«Чем быстрее закрою кредит — тем меньше переплачу». Логика понятная и в большинстве случаев верная. Но реальная выгода зависит от того, как именно вы оформите досрочное погашение и на каком этапе кредита находитесь.

Бывает, что человек вносит 100 000 ₽ досрочно, а экономия оказывается гораздо меньше, чем он ожидал. Разберёмся, где здесь математика, а где — иллюзия выгоды.

Что реально происходит при досрочном платеже

При аннуитетной схеме (а она используется почти во всех потребительских кредитах) ежемесячный платёж состоит из двух частей: процентов и основного долга. В первые годы большая часть платежа — это проценты. Тело кредита уменьшается медленно.

Когда вы вносите сумму сверх графика, банк предлагает два варианта:

- Уменьшить ежемесячный платёж

- Сократить срок кредита

Именно от этого выбора зависит итоговая экономия.

Разбор на цифрах

Допустим:

Остаток долга — 800 000 ₽

Ставка — 18% годовых

Срок — 5 лет

Платёж — около 20 300 ₽

Вы вносите досрочно 100 000 ₽.

Вариант 1: уменьшить платёж

Срок остаётся 5 лет. Платёж снижается примерно до 17 800 ₽. Нагрузка уменьшается — это психологически приятно.

Но кредит продолжает действовать весь первоначальный срок. Проценты начисляются почти 5 лет. Экономия будет, но она ограничена.

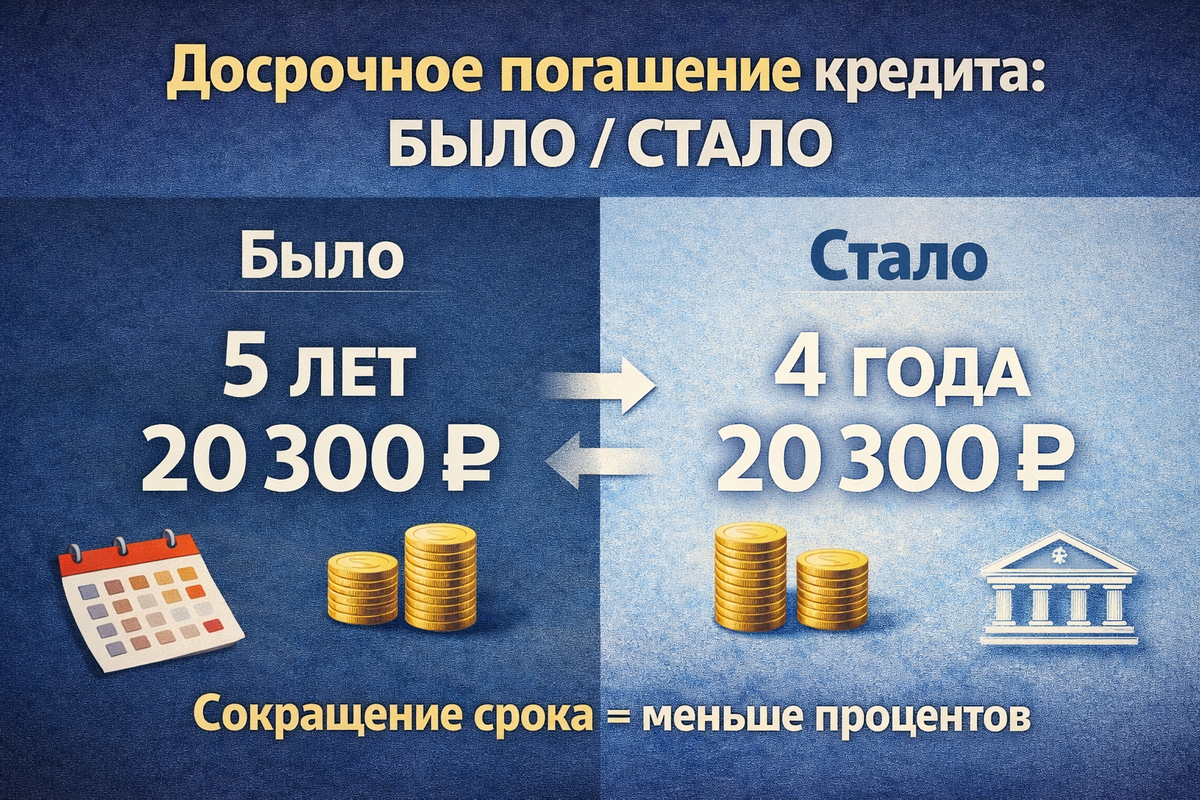

Вариант 2: сократить срок

Платёж остаётся около 20 300 ₽, зато срок может сократиться примерно на 10–12 месяцев. Это означает, что проценты перестанут начисляться раньше.

В аннуитетной системе именно сокращение срока чаще всего даёт максимальную экономию, потому что уменьшается период начисления процентов.

Если считать по графику, разница в общей переплате может достигать десятков, а иногда и сотен тысяч рублей — особенно если кредит взят недавно.

Почему сокращение срока обычно выгоднее

Проценты начисляются на остаток долга. Чем дольше срок — тем дольше вы платите процентный доход банку. Если сокращать срок, вы быстрее уменьшаете тело кредита и быстрее прекращаете начисление процентов.

Если же вы уменьшаете платёж, срок остаётся длинным, и проценты продолжают начисляться почти столько же времени, сколько и раньше.

Математика здесь важнее ощущения «мне стало легче».

Когда уменьшение платежа всё же разумно

Есть ситуации, когда снижение ежемесячной нагрузки важнее максимальной экономии:

- доход нестабилен

- есть риск просрочки

- нужно высвободить деньги на текущие расходы

- вы хотите создать финансовый резерв

В этом случае уменьшение платежа — способ снизить риск проблем с банком.

Когда досрочное погашение даёт минимальный эффект

Иногда экономия действительно оказывается небольшой:

- если кредит почти выплачен

- если ставка невысокая

- если большая часть процентов уже уплачена

- если кредит оформлен на короткий срок

Максимальная выгода обычно достигается в первой половине срока, когда проценты начисляются на крупную сумму долга.

Есть ли штрафы в 2026 году

Согласно законодательству, заёмщик вправе досрочно погасить потребительский кредит полностью или частично, уведомив банк заранее (ФЗ № 353-ФЗ «О потребительском кредите»). В большинстве случаев штрафы за досрочное погашение не допускаются, но порядок уведомления должен быть соблюдён.

Если просто перевести деньги без заявления, они могут зачесться как платёж по графику, а не как досрочное погашение.

Что обязательно проверить перед внесением крупной суммы

Перед досрочным платёжом нужно:

- уточнить точный остаток основного долга

- подать заявление на досрочное погашение

- выбрать вариант «сокращение срока» (если цель — экономия)

- запросить новый график платежей

Это занимает несколько минут, но напрямую влияет на итоговую выгоду.

Итог

Досрочное погашение почти всегда снижает переплату. Но максимальный эффект обычно даёт сокращение срока, а не уменьшение ежемесячного платежа. Главный фактор — на каком этапе кредита вы находитесь и какую цель преследуете: снизить нагрузку сейчас или сократить общую переплату.

Перед внесением крупной суммы важно не руководствоваться интуицией, а посмотреть расчёт. В кредитах математика всегда важнее ощущений.