Подробный анализ ТОП-10 сегментов робототехники (Китай, США, Европа) с потенциалом привлечения венчурного капитала более 1 триллиона долларов в ближайшие 25 лет: беспилотные автомобили, человекоподобные роботы, дроны, сервисные роботы, модели искусственного интеллекта и многое другое.

Краткое содержание:

- Десять сегментов робототехники уже масштабируемы за счет венчурного капитала: автономное вождение, человекоподобные и животные роботы, дроны и морские роботы, медицинские роботы, сервисные роботы, складские роботы, аппаратные компоненты, программное обеспечение для роботов, роботизированные манипуляторы, лабораторные роботы.

- Масштабируемость венчурного капитала варьируется в зависимости от страны: например, в Китае легче масштабировать компании, занимающиеся аппаратным обеспечением и сервисными роботами, в то время как в США и ЕС более устойчивыми являются компании, разрабатывающие исключительно программное обеспечение.

- Китай лидирует по количеству компаний-единорогов и сделок по продаже активов венчурным и частным инвестициям в сфере робототехники, в то время как в США расположены крупнейшие компании-разработчики робототехники, финансируемые венчурным капиталом (Intuitive, Waymo, Figure, Anduril).

- Следующие пять областей обладают наибольшим потенциалом роста за счет венчурного капитала в ближайшие 5-10 лет: автономное вождение, дроны и морские роботы, складские роботы, медицинские роботы и сервисные роботы.

- Вероятно, именно в сегменте автономного вождения в ближайшие 10 лет появится роботизированная компания с капитализацией в 1 триллион долларов, в то время как для человекоподобных и медицинских роботов потребуется больше времени.

- Искусственный интеллект и программное обеспечение играют решающую роль в прогрессе робототехники, однако бизнес-модель, ориентированная исключительно на программное обеспечение, вряд ли будет устойчивой в робототехнике в долгосрочной перспективе.

- Китай продолжит доминировать в цепочке поставок робототехники, как в плане аппаратного, так и программного обеспечения, хотя программное обеспечение, скорее всего, будет иметь открытый исходный код и его будет сложно монетизировать.

- Западные игроки будут значительно сильнее в сфере прикладных и вертикальных решений благодаря близости к крупным и зрелым рынкам.

Спасибо за чтение DeepTech Asia! Подпишитесь бесплатно, чтобы получать новые публикации и поддерживать мою работу.

Подписаться

В последние десятилетия мир формировался под влиянием цифровых инноваций: сначала интернет, затем мобильные технологии и облачные вычисления, а совсем недавно — искусственный интеллект.

Эти технологии дали начало первым в мире компаниям с капитализацией более 1 триллиона долларов (Facebook, Amazon и др.) и восходящим «единорогам» с капитализацией более 100 миллиардов долларов (OpenAI, Databricks, Anthropic, Bytedance), которые получили поддержку ведущих венчурных фондов, таких как Sequoia, Kleiner Perkins, a16z и других.

Однако вклад программного обеспечения в мировой ВВП по-прежнему низок, например, всего 4% в США. Большая часть глобального создания добавленной стоимости по-прежнему сосредоточена в физических отраслях , таких как производство, строительство, логистика . Все эти сектора основаны на физическом взаимодействии и исторически были защищены от чисто программных преобразований.

Робототехника должна была преобразовать эти физические отрасли, но почти ни одному из пионеров робототехники не удалось достичь даже 100 миллиардов долларов рыночной капитализации:

- Компания Unimation , первая в мире компания по производству робототехники, была приобретена компанией Westinghouse за 107 миллионов долларов в 1983 году.

- Компания KUKA разработала своего первого робота в 1973 году, а в 2016 году его приобрела китайская компания Midea за 4,5 миллиарда евро .

- Компания ABB Robotics , крупнейший в мире производитель промышленных роботов, была приобретена компанией Softbank Robotics за 5,4 млрд долларов в 2025 году.

- EPSON , второй по величине в мире производитель промышленной робототехники, рыночная капитализация которого по состоянию на ноябрь 2025 года составляла менее 4 миллиардов долларов .

- Компания Boston Dynamics , пионер в области человекоподобной и животной робототехники, была приобретена сначала Google, затем Softbank, а потом Hyundai. Последняя сделка по ней была заключена в 2021 году за 1,1 миллиарда долларов .

Более того, ни одна из этих компаний не получала поддержки от венчурных фондов.

Почему робототехника всегда представляла трудности для венчурных капиталистов?

Короткий ответ — масштабируемость . Аппаратный бизнес менее масштабируем, чем программный, потому что необходимо закупать компоненты, производить и собирать их, а затем перемещать физические продукты по сложным цепочкам поставок в другие части мира.

Ещё одной, ещё более серьёзной проблемой является внедрение нишевых решений . В таких областях, как автомобилестроение, производство и упаковка полупроводников, автоматизация складских операций уже достигает 70-90%. Однако развертывание роботизированных решений на каждом предприятии требует высокой степени индивидуализации и поддержки со стороны системных интеграторов, что значительно ограничивает масштабируемость.

Все эти проблемы затрудняют для венчурных капиталистов гарантию потенциальной 100-кратной прибыли от инвестиций в робототехнику.

Физический ИИ — новая надежда

Возможно, сейчас ситуация начинает меняться.

В последние несколько лет инновации в области аппаратного обеспечения вновь привлекают к себе внимание, и Дженсен Хуанг из NVIDIA предсказывает, что «следующая волна ИИ будет физической» , имея в виду проникновение ИИ в физическое измерение в виде более совершенных роботов, автономного вождения, дронов и других интеллектуальных устройств.

Кажется, сейчас самое подходящее время.

Со стороны спроса — старение населения и нехватка рабочей силы в развитых странах:

- К 2050 году численность населения в возрасте 80 лет и старше увеличится почти втрое и составит около 425 миллионов человек.

- Ежегодное сокращение численности рабочей силы в Японии, Южной Корее, Италии, Германии и Китае составляет 0,5–1,5% .

- По прогнозам, к 2030 году в обрабатывающей промышленности США будет 2,1 миллиона незаполненных вакансий .

- В секторах логистики и складского хозяйства уровень вакантных площадей в пиковые периоды составляет 40–60%.

Сторона предложения — прогресс в области ИИ и снижение стоимости оборудования.

- Крупномасштабные мультимодальные модели и системы управления на основе обучения с подкреплением улучшают восприятие, ловкость и обобщающую способность.

- Цены на комплектующие (сервомоторы, датчики, батареи, вычислительные системы) за последнее десятилетие снизились на 30–70% благодаря азиатским цепочкам поставок и масштабному производству в Китае.

Все это приводит к оптимистичным прогнозам ведущих консалтинговых фирм, которые предсказывают, что рынок физического искусственного интеллекта и робототехники достигнет 300 миллиардов долларов к 2030 году и 1 триллиона долларов к 2040-2050 годам.

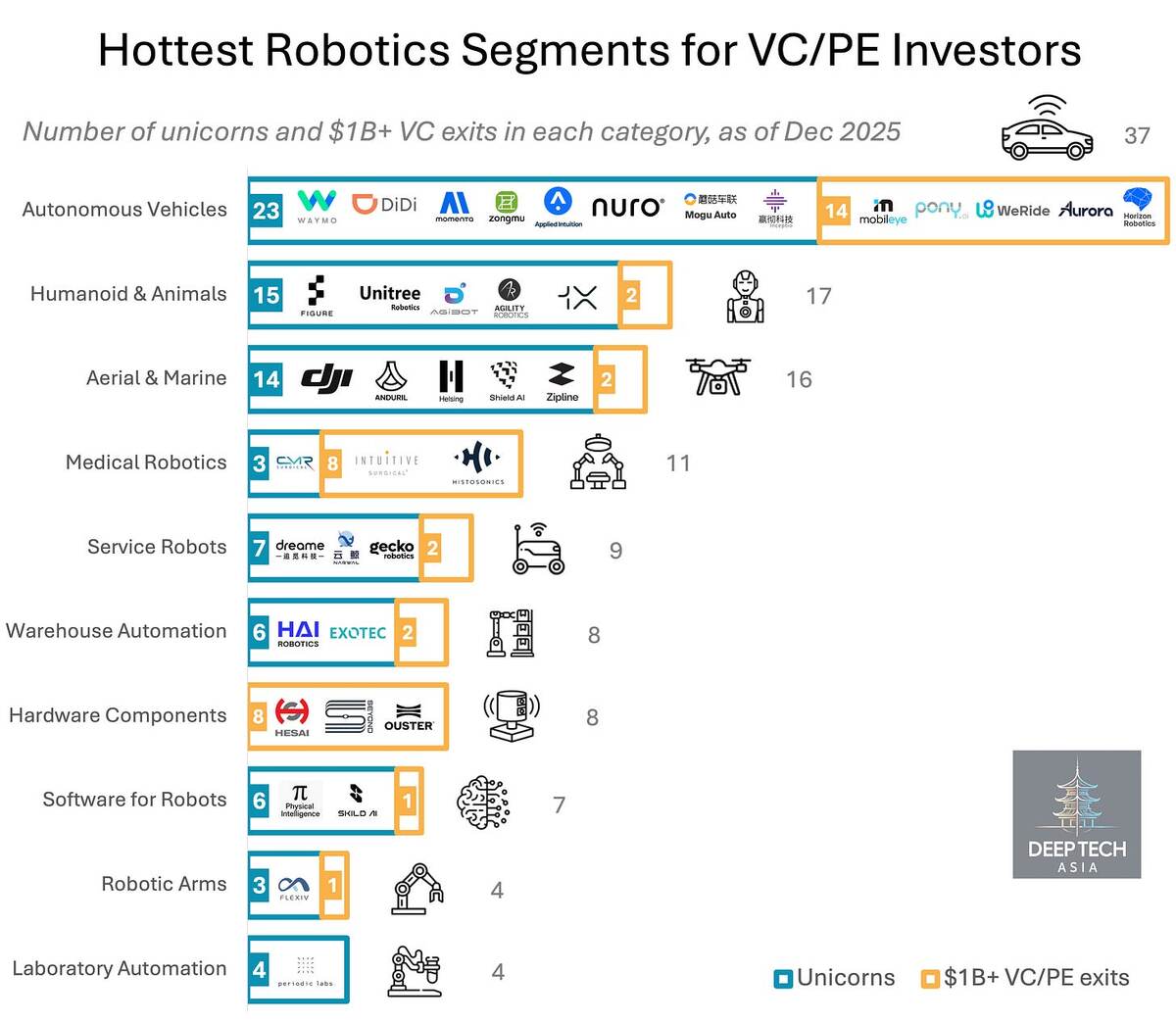

Сегменты робототехники, масштабируемые за счет венчурного капитала

Чтобы определить, какие области робототехники имеют наибольший потенциал для достижения масштабов венчурного инвестирования , я собрал данные о 123 публично известных компаниях в сфере робототехники, финансируемых венчурным капиталом, с оценкой более 1 миллиарда долларов, включая компании-единороги, публичные компании и приобретенные компании. Точная методология описана в конце статьи.

Данный анализ не только выявляет наиболее обсуждаемые области, но и подчеркивает следующие ключевые моменты, касающиеся этих секторов:

- Размер рынка . Инвесторы понимают, что потенциальный рынок достаточно велик, чтобы достичь объема инвестиций не менее 1 миллиарда долларов (в масштабах венчурного капитала).

- Масштабируемость . Инвесторы ожидают, что компании в этом сегменте смогут экспоненциально расти каждый год без необходимости сложной индивидуальной настройки для каждой площадки развертывания.

- Защитный барьер . Инвесторы считают, что благодаря эффекту масштаба и механизму развития экосистемы эти компании будут защищены, а барьеры будут расти, препятствуя выходу новых конкурентов на рынок и снижая рентабельность.

- Доступ к капиталу . Вследствие трех предыдущих пунктов инвесторы готовы вкладывать больше капитала в эти компании, что поможет им быстрее масштабироваться и стать более устойчивыми в будущем.

Обилие компаний в определенных сегментах, получивших венчурное финансирование в размере более 1 миллиарда долларов, также доказывает, что ранние инвесторы этих стартапов могут получить прибыль в размере как минимум 10-20 раз больше своих вложений.

На основе этого анализа я выделил десять сегментов робототехники, которые уже демонстрируют потенциал роста, поддающийся масштабированию за счет венчурного капитала.

- Сегменты, активно рекламируемые венчурным капиталом:

- автономное вождение (включая роботакси, автономные грузовики),

- универсальные биоинспирированные роботы (гуманоиды, роботы-собаки и т. д.),

- беспилотные летательные и морские системы (дроны, суда, eVTOL).

В этих сегментах сосредоточено наибольшее количество компаний-единорогов, но пока еще не так много успешных выходов на рынок. Оценки высоки, но фактическое внедрение на рынке находится на начальной стадии, поскольку положительная окупаемость инвестиций от внедрения этих технологий пока недостижима. Тем не менее, венчурные инвесторы активно ищут такие возможности, поскольку они обещают следующее поколение универсальных аппаратных платформ, подобных автомобилям начала 20-го века.

- Зрелые сегменты, масштабируемые за счет венчурного капитала:

- медицинские роботы (прежде всего хирургические роботы),

- негуманоидные сервисные роботы (роботы-уборщики, пылесосы, операторы с гибридными роботизированными платформами),

- Автоматизация складов (AGV/AMR и другие роботизированные решения),

- аппаратные компоненты (в основном лидары и микросхемы для периферийных вычислений).

В большинстве этих сегментов уже зафиксированы значительные объемы приобретений или IPO на сумму более 1 миллиарда долларов, текущие размеры рынка измеряются десятками миллиардов долларов, наблюдается реальное внедрение и доказанная положительная рентабельность инвестиций.

- Новые сегменты венчурного капитала

- чисто программное обеспечение для робототехники (роботизированные мозги и традиционная SLAM),

- универсальные роботизированные манипуляторы (адаптивные или коллаборативные манипуляторы),

- Автоматизация лабораторий (роботизированные решения для автономных лабораторий).

В этих сегментах пока не так много крупных сделок по продаже компаний, но есть несколько «единорогов», что доказывает возможность привлечения инвестиций в масштабах, сопоставимых с венчурным капиталом.

- Отсутствующие сегменты

- Автоматизированные производственные линии — существуют такие игроки, как ABB, FANUC, Siemens и др., но нет крупных компаний-единорогов, финансируемых венчурным капиталом, поскольку эти решения требуют значительной кастомизации и поддержки интеграции, что препятствует масштабируемости.

- Рынок базовых роботизированных манипуляторов является стандартизированным, насчитывая сотни производителей и не имея четкой дифференциации продукции.

- Основные аппаратные компоненты (исполнительные механизмы, электродвигатели, редукторы, приводы) — те же, что и для обычных роботизированных манипуляторов: коммерциализация и отсутствие защиты.

- Чистые интеграторы — консалтинговые компании, которые внедряют роботов на территории заказчика; несмотря на то, что они являются важным звеном в цепочке, эти игроки редко привлекают венчурные инвестиции из-за своей ориентированной на услуги выручки и низкой масштабируемости.

Какие страны лидируют?

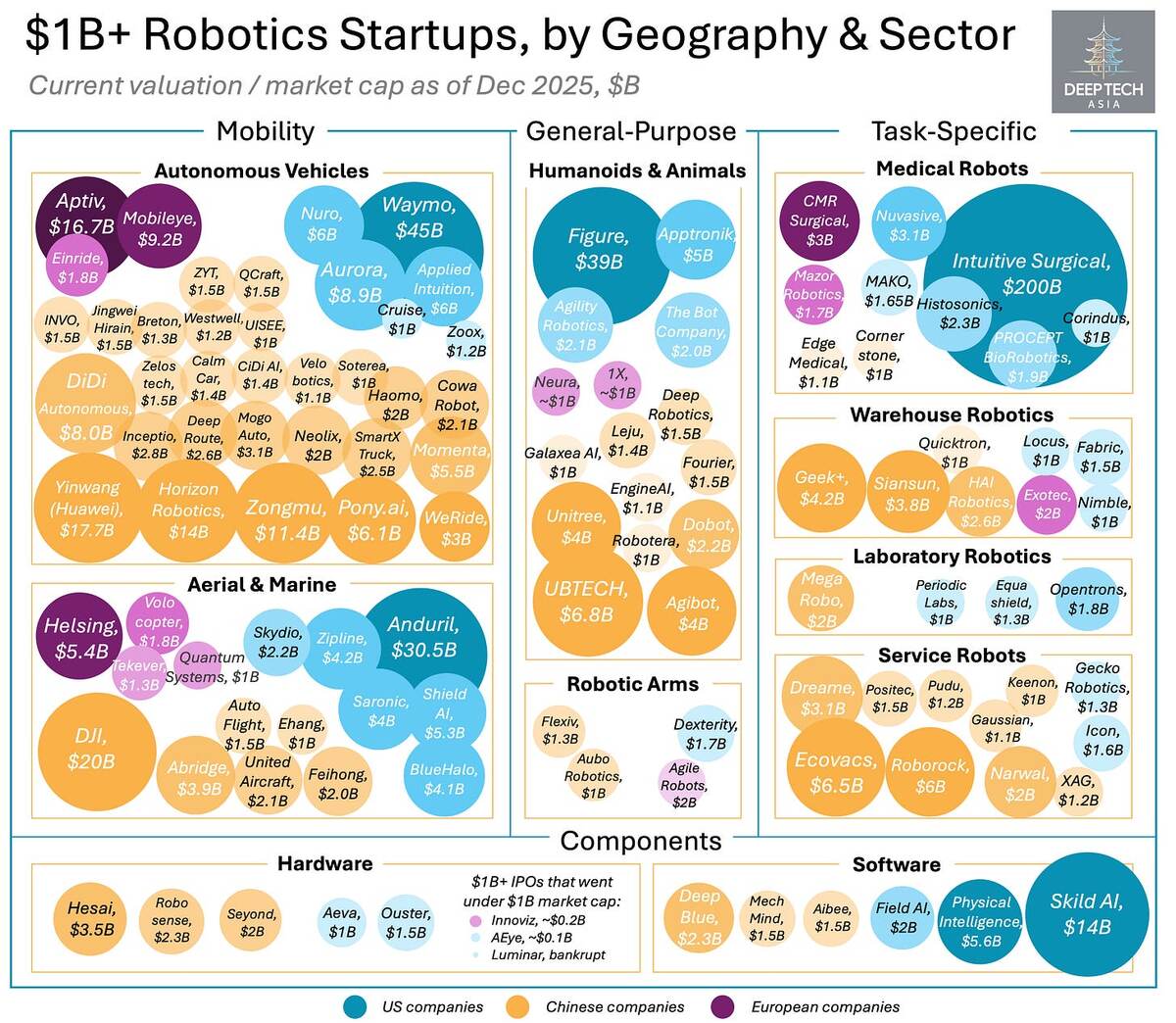

Из 123 компаний-единорогов и компаний, проданных за сумму более 1 миллиарда долларов:

- Китай — 68 компаний (55% от общего числа),

- США — 39 компаний (32% от общего числа),

- Европа — 16 компаний (13% от общего числа), лидерами являются Израиль и Германия.

Тем не менее, из ТОП-5 компаний по рыночной капитализации четыре являются американскими, и только одна — китайской — DJI.

ТОП-10 робототехнических компаний, финансируемых венчурными и частными инвестиционными фондами:

- 🇺🇸 Intuitive Surgical — более 200 миллиардов долларов (публичная компания)

- 🇺🇸 Waymo — 45 млрд долларов

- 🇺🇸 Показатель — 39 млрд долларов

- 🇺🇸 Андурил — 30,5 млрд долларов

- 🇨🇳 DJI — 20 млрд долларов

- 🇨🇳 Иньван / Huawei — 18 миллиардов долларов

- 🇨🇭 Aptiv — 17 млрд долларов

- 🇨🇳 Horizon Robotics — 14 млрд долларов (публичные инвестиции)

- 🇨🇳 Цзунму — 11,4 миллиарда долларов.

- 🇮🇱 Mobileye — 9,2 млрд долларов (публичные инвестиции)

Сделки по продаже робототехнических компаний с оборотом более 1 миллиарда долларов:

- Китай — 17, в основном IPO.

- США — 16, как слияния и поглощения, так и IPO.

- Европа — 7, в основном IPO.

Исторически сложилось так, что США были крупнейшим рынком сбыта для компаний, занимающихся робототехникой, но в прошлом году Китай догнал их, проведя четыре новых IPO в сфере робототехники в 2025 году (Geek+, Seyond, CiDi, Breton) и пять IPO в 2024 году (Horizon Robotics, Robosense, Weride, Pony.ai, Dobot).

Динамика конкуренции различается в зависимости от сегмента рынка.

Американцы лидируют в:

- Медицинская робототехника — на примере невероятно успешной истории компании Intuitive Surgical.

- Программное обеспечение для робототехники — Skild AI, Physical Intelligence, Field AI, финансируемые венчурным капиталом, а также другие ведущие лаборатории, такие как Google DeepMind (RT-2, RT-X), OpenAI (Aiko), NVIDIA (GR00T).

- Автоматизация лабораторий — с использованием Opentrons, Equashield и Periodic Labs.

Китайцы лидируют в:

- Сервисная робототехника — среди компаний, занимающихся уборкой и финансируемых венчурным капиталом более 1 миллиарда долларов, все являются китайскими, особенно после банкротства американского пионера в области потребительской робототехники iRobot в декабре 2025 года.

- Несмотря на растущее распространение роботакси Waymo, существует множество китайских компаний-единорогов, нацеленных на пассажирский, коммерческий и промышленный сегменты.

- Аппаратные компоненты — хотя чипы NVIDIA Jetson широко известны в мировой робототехнике, на них приходится лишь около 1% выручки NVIDIA; в то же время Китай является абсолютным лидером в области лидаров (Hesai, Seyond и др.) и догоняет другие страны в разработке чипов для периферийных вычислений.

- Автоматизация складов — хотя такие традиционные игроки, как Vanderlande и Dematic, являются американскими и европейскими, многие крупные компании следующего поколения, финансируемые венчурным капиталом и частными инвестиционными фондами, — китайские, например, Geek+, Siasun, HAI Robotics. Американская компания Symbotic — еще один значительный игрок (рыночная капитализация 36 млрд долларов), но она не финансируется венчурным капиталом.

Равная конкуренция:

- Беспилотные летательные и морские системы — хотя DJI является лидером рынка стандартизированных коммерческих дронов, существует несколько специализированных американских и европейских стартапов, особенно в оборонной сфере, которые, возможно, не имеют такого же масштаба выручки, как DJI, но оцениваются гораздо выше, поскольку предоставляют комплексные решения для конечных потребителей.

- Гуманоидные и животные роботы — хотя Китай доминирует в цепочках поставок оборудования для гуманоидных роботов и роботизированных собак (Unitree, UBTECH и др.), американские и европейские игроки — такие как Figure, Optimus, 1X — по-прежнему намного сильны в возможностях искусственного интеллекта, хотя Китай и догоняет их.

Один из выводов заключается в том, что масштабируемость венчурного капитала варьируется не только в разных сегментах, но и в разных экосистемах. Производителям аппаратных компонентов и сервисных роботов — особенно роботов-уборщиков — гораздо сложнее масштабироваться на Западе, чем в Китае. Аналогично, разработчики программного обеспечения для робототехники более устойчивы в США, чем в Китае, где монетизировать программное обеспечение сложнее.

Когда мы увидим робототехническую компанию с капитализацией более 1 триллиона долларов?

Роботизированная автоматизация существует уже несколько десятилетий, но зрелые сегменты еще не продемонстрировали масштабируемость, необходимую для создания компании с капитализацией в 1 триллион долларов — в отличие от искусственного интеллекта. На данный момент крупнейшей робототехнической компанией является пионер в области медицинской робототехники Intuitive Surgical с рыночной капитализацией около 200 миллиардов долларов.

Ниже я постараюсь обобщить свои оценки потенциала роста компаний, финансируемых венчурным капиталом, в каждом сегменте робототехники на разных временных горизонтах:

- 5 лет (к 2030 году) — для фондов венчурного и частного капитала, ориентированных на рост.

- 10 лет (к 2035 году) — для фондов венчурного капитала на ранних стадиях развития.

- 25 лет (с 2050 года и далее) — для стратегических инвесторов.

Эти оценки основаны на предположениях, учитывающих следующие факторы:

- Три фактора, обеспечивающие масштабируемость для венчурных фондов: общий потенциальный рынок (TAM), масштабируемость и конкурентное преимущество;

- Размер существующих игроков рынка, которых вытесняют новые компании;

- Размеры крупных компаний в других отраслях со схожими бизнес-моделями;

- Скорость внедрения инноваций и устойчивость существующих игроков рынка.

Потенциал роста не всегда развивается линейно со временем; он зависит от того, на каком этапе цикла ажиотажа Gartner находится технология. Например, развитие физического ИИ может привести к краткосрочному росту стоимости человекоподобных роботов, но поскольку их широкомасштабное внедрение ожидается не раньше чем через десятилетие, их среднесрочный потенциал роста существенно не увеличится.

Автономные транспортные средства (АТС)

В этом секторе происходит переход от локальных пилотных программ к глобальной инфраструктурной модели «Мобильность как услуга» (MaaS), в которой автономность внедряется в общественную инфраструктуру, логистику и промышленные автопарки.

К 2030 году: дальнейшее внедрение роботакси (потенциал более 100 миллиардов долларов )

Общий объем рынка (TAM) пока относительно невелик, но быстро расширяется по мере масштабирования роботакси в густонаселенных городах и внедрения автономных грузоперевозок на фиксированных транспортных коридорах и в частных промышленных зонах. Компания Waymo уже оценивается примерно в 45 миллиардов долларов в рамках раунда финансирования 2024 года и, как сообщается, обсуждает новое привлечение средств в размере более 100 миллиардов долларов, в то время как китайские лидеры (например, Pony.ai, WeRide) также наращивают масштабы своего автопарка по всему миру. Масштабируемость остается умеренной из-за фрагментации регулирования, обоснования безопасности, нестандартных условий и локализации «в каждом городе» в отдельности, что ограничивает возможности внедрения.

2030–2035: Роботакси и внедрение в коммерческий автопарк (потенциал более 500 млрд долларов)

Операторы роботакси должны получить основную часть прибыли, заменив традиционные сервисы заказа поездок, такие как Uber, и могут превзойти действующих игроков, достигнув рыночной капитализации более 500 миллиардов долларов, поскольку отказ от водителей-людей увеличивает комиссию и улучшает экономику предприятия. Автономные междугородние грузоперевозки, промышленные транспортные средства и общественный транспорт также должны получить значительное распространение к 2035 году, но эти рынки либо слишком нишевые, либо слишком фрагментированные — с более слабыми конкурентными преимуществами — для появления единого игрока в масштабе более 100 миллиардов долларов. Логистические компании (например, UPS 85 млрд долларов, FedEx 70 млрд долларов, DHL 60 млрд долларов) могут получить значительную прибыль, внедрив автономные поездки для сокращения затрат и увеличения пропускной способности, однако их рыночная капитализация, вероятно, все еще будет находиться в диапазоне около 300 миллиардов долларов. В сфере промышленных грузовиков (например, горнодобывающая/строительная промышленность) большая часть прибыли приходится на действующих производителей оригинального оборудования, таких как Caterpillar (рыночная капитализация более 270 миллиардов долларов), поэтому наибольший потенциал роста требует прямой конкуренции с этими игроками.

После 2035 года: массовое внедрение среди потребителей (потенциал более 1 триллиона долларов)

Со временем новые игроки могут по-прежнему занимать значительную долю рынка автономных коммерческих автомобилей, но наибольший потенциал роста должен быть связан с автоматизацией пассажирских перевозок. Это, вероятно, произойдет либо за счет масштабного внедрения ADAS новыми и традиционными автопроизводителями, либо за счет того, что роботакси станут дешевой заменой индивидуальному владению автомобилем. При стратегии, основанной на ADAS, конкуренция в конечном итоге снизит маржу и ограничит оценку стоимости до уровня сегодняшних автопроизводителей (~500 млрд долларов) или около 1 триллиона долларов, как у Tesla. Если роботакси станут реальной альтернативой владению автомобилем, операторы смогут получить гораздо большую прибыль (более 1 триллиона долларов), контролируя весь цикл пассажирских перевозок, используя сильные конкурентные преимущества, основанные на десятилетиях данных о безопасности и тесно интегрированных цепочках поставок оборудования и программного обеспечения. Другими неочевидными победителями могут стать консолидирующиеся поставщики инфраструктуры данных — обеспечение/проверка безопасности, моделирование + конвейеры синтетических данных, картографирование/локализация, управление автопарком.

Гуманоиды и роботы-животные

Этот сегмент трансформирует всю робототехническую отрасль, превращая специализированных роботов в универсальные аппаратные платформы, заменяющие/дополняющие ручной труд во всех областях.

К 2030 году: НИОКР и внедрение в нишевые проекты (потенциал более 10 млрд долларов )

Рынок по-прежнему невелик, поскольку отрасль находится на стадии активных исследований и разработок, а внедрение ограничено пилотными программами на автомобильных заводах и в логистических центрах. Хотя компания Figure достигла оценки в 39 миллиардов долларов в рамках раунда финансирования серии C и вполне может достичь оценки в 100 миллиардов долларов и более, это вряд ли устойчиво. Масштабируемость ограничена высокими затратами на спецификацию материалов, надежность и обслуживание, в то время как роботы-собаки масштабируются раньше в сфере инспекции/защиты, но остаются нишевыми с ограниченным рынком сбыта. Защитные барьеры заключаются либо в возможностях крупномасштабного/недорогого оборудования (например, Unitree с оценкой в 4 миллиарда долларов), либо в собственных наборах данных и моделях ИИ, а также в быстрой обратной связи при внедрении в реальных условиях.

2030–2035: Распространение автомобилей по образцу современных (потенциал роста более 100 млрд долларов)

После 2030 года мы можем увидеть первые реальные внедрения человекоподобных роботов, которые напрямую заменят или дополнят ручной труд на промышленных и коммерческих предприятиях (производство, склады, розничная торговля и т. д.), которые еще не полностью автоматизированы. Эта волна внедрения может отражать рост автомобилестроения в XX веке: разделение между производителями роботов (универсальные аппаратные платформы с базовым интеллектом) и интеграторами робототехники, которые создают собственные модели ИИ и находятся ближе к дистрибуции, но остаются привязанными к конкретным сценариям использования. Производители аппаратного обеспечения будут более масштабируемыми, но в конечном итоге превратятся в товар широкого потребления, поэтому их потенциал роста может быть сравним с сегодняшними автомобильными производителями (~200 млрд долларов). Интеграторы робототехники также могут достичь пика в районе 100–200 млрд долларов, поскольку, несмотря на большие рыночные возможности, модель остается ориентированной на обслуживание и ее сложнее масштабировать; роботы-животные следуют аналогичной схеме в меньшем масштабе в таких нишах, как инспекция. В этот период ни одна из этих систем не является по-настоящему универсальной — каждая все еще нуждается в адаптации к конкретным задачам.

После 2035 года: распространение смартфонов по аналогии с обычными смартфонами (потенциал роста более 1 триллиона долларов)

Как и в случае с беспилотными автомобилями, наибольший потенциал для человекоподобных роботов заключается в их внедрении в потребительский рынок. Для эффективной работы в непредсказуемых условиях домашнего хозяйства роботам потребуется высокоразвитый искусственный интеллект, а также адаптивность и непрерывное обучение — первоначально это будет обеспечиваться дистанционным управлением, а в конечном итоге — полной автономностью. После преодоления этого порога роботы могут стать по-настоящему универсальными, подобно смартфонам, и выступать в роли универсальных физических компаньонов для домохозяйства или даже для каждого отдельного человека. Это подразумевает огромный потенциальный рынок в размере более 5 триллионов долларов и создает возможности для таких лидеров, как Apple, которые интегрируют цепочки поставок аппаратного и программного обеспечения, дистрибуцию и привязку к экосистеме. Такие платформы вполне могут достичь рыночной капитализации более 1 триллиона долларов.

Беспилотные летательные и морские платформы

Комплекс решений для автономного управления беспилотными летательными и морскими аппаратами эволюционирует от «инструментов» к программно-определяемой инфраструктуре для обороны, логистики, морской энергетики и (в конечном итоге) пассажирских перевозок.

К 2030 году: Военный драйвер (потенциал более 100 млрд долларов )

Коммерческое внедрение доказано, но в основном оно обусловлено обороной, инспекцией и картографированием. Масштабируемость высока для производителей стандартизированного оборудования, таких как DJI (оценка в 20 млрд долларов), которые производят дроны в массовом масштабе (70% мирового рынка) — их конкурентное преимущество заключается в эффекте масштаба. Вертикальные игроки, ориентированные на программное обеспечение, обладают еще более сильными конкурентными преимуществами, поскольку они владеют специализированным программным обеспечением и системами автономного управления, а также налаженными отношениями с клиентами. Но из-за жестких правил регулирования воздушного пространства и ранней стадии развития технологии в ближайшей перспективе только игроки, ориентированные на оборону, такие как Anduril ( оценка в 30,5 млрд долларов ), вероятно, смогут добиться значительного увеличения масштабов — аналогично таким лидерам, как Lockheed Martin (135 млрд долларов) и Northrop Grumman (95 млрд долларов).

2030–2035: Вертикальные варианты использования (потенциал около 200 млрд долларов )

Сфера применения дронов смещается от оборонной промышленности к гражданской, в первую очередь за счет логистики с использованием дронов (кампусы, промышленные объекты, морские объекты и коридорные маршруты), крупномасштабной инспекции энергосистем и коммунальных предприятий (сети, ветровая/солнечная энергетика, трубопроводы, морские объекты) и автономных морских операций (порты, прибрежное судоходство, поддержка морских операций, подводная инспекция). Однако их масштабы будут ограничены 100 миллиардами долларов, как и у существующих игроков, таких как FedEx (70 млрд долларов), Maersk (35 млрд долларов), Quanta Services (70 млрд долларов). Производители горизонтальных дронов продолжат наращивать масштабы, но ограниченная конкурентоспособность продукции, вероятно, приведет к снижению рентабельности, поскольку вертикальные игроки все чаще интегрируют оборудование в свою деятельность. В сфере городской воздушной мобильности появятся первые значимые пилотные проекты (eVTOL, доставка дронами), хотя их развертывание ограничено правилами использования воздушного пространства и местными разрешениями по уровню шума и безопасности.

После 2035 года: массовое внедрение вертикальных технологий + ранняя городская мобильность (потенциал более 200 млрд долларов )

Рынки дронов и беспилотных морских судов в логистике, инспекции и оффшорных операциях, вероятно, будут развиваться и консолидироваться, при этом рыночная капитализация вряд ли превысит 200 миллиардов долларов. Внедрение EVTOL будет ускоряться, предоставляя более быстрые альтернативы услугам такси или даже краткосрочным авиаперелетам. Это внедрение, скорее всего, будет сосредоточено в системах общественного и совместного транспорта, а не в массовом владении потребителями, что ограничит масштабы операторов eVTOL примерно размером существующих компаний по вызову такси, таких как UBER (200 млрд долларов) или Waymo (45 млрд долларов).

Медицинская робототехника

Хирургические роботы составляют, безусловно, крупнейший сегмент рынка медицинской робототехники, который развивается от сложных роботизированных инструментов к модульным, доступным и работающим на основе искусственного интеллекта платформам, позволяющим проводить процедуры с участием второго пилота и дистанционное управление. Все остальные сегменты (реабилитационные роботы, экзоскелеты и т. д.) останутся нишевыми, в то время как роботизированные помощники для нехирургических операций будут включены в разделы человекоподобных и сервисных роботов.

К 2030 году: Давид против Голиафа (потенциал менее 20 миллиардов долларов )

На рынке хирургической робототехники доминирует один игрок — Intuitive Surgical (рыночная капитализация более 200 млрд долларов), демонстрирующий ежегодный рост примерно на 20% с чистой прибылью около 30%. Хотя основной рынок хирургических роботов выглядит нишевым, он значителен (общий объем рынка 30–50 млрд долларов) и находится на ранней стадии развития, достигнув лишь 10–15% проникновения. Важно отметить, что на роботов приходится всего около 25% выручки Intuitive, большая часть которой поступает от высокорентабельных, регулярно продаваемых инструментов и услуг, что существенно расширяет эффективный общий объем рынка. Масштабируемость в настоящее время ограничена длительными циклами капитальных затрат больниц и жесткими нормативными требованиями, в то время как конкурентное преимущество заключается в высоких затратах на переход к робототехнике и специализированной подготовке хирургов. Новые игроки на рынке модульных систем, такие как CMR Surgical, расширяют рынок, ориентируясь на организации, которые только начинают использовать робототехнику, предлагая более низкие цены, но их краткосрочная оценка, вероятно, останется в диапазоне 20 млрд долларов.

2030–2035: Постепенное преобразование интуитивно понятных решений (потенциал более 100 миллиардов долларов )

Можно ожидать дальнейшего разрушения позиций Intuitive, когда новые игроки будут завоевывать все большую долю рынка благодаря модульным и более доступным системным решениям, а также функциям искусственного интеллекта и удаленного взаимодействия. Хотя Intuitive также активно инвестирует в эти технологии, разрыв между традиционными и новыми игроками будет сокращаться. Сама Intuitive, возможно, уже достигла рыночной капитализации в 1 триллион долларов, в то время как ее рост, скорее всего, будет стагнировать.

После 2035 года: олигополия (потенциал более 300 млрд долларов )

Новые платформы хирургической робототехники будут продолжать оказывать давление на доминирование Intuitive и вполне могут достичь рыночной капитализации в 300 миллиардов долларов и более — если только Intuitive или другие игроки рынка не приобретут их первыми. Даже в этом сценарии Intuitive, вероятно, останется одним из лидеров рынка, учитывая свою базу установленных устройств, рынок расходных материалов и конкурентное преимущество в виде «защитного траста» от регулирующих органов. Экзоскелеты и большинство нехирургических медицинских роботов должны расти, но, вероятно, останутся нишевыми по сравнению с возможностями хирургических платформ.

Негуманоидные сервисные роботы

Роботы, предназначенные для выполнения конкретных задач, в конечном итоге произведут революцию во многих традиционных отраслях и дадут начало новому поколению операционных компаний, хотя в какой-то момент им, возможно, придется столкнуться с конкуренцией со стороны универсальных человекоподобных роботов.

К 2030 году: Первые зрелые ниши (потенциал более 30 млрд долларов )

Индустрия санитарии и уборки является первопроходцем: роботы-уборщики и автономные газонокосилки уже становятся зрелой нишей с устоявшимися игроками (Ecovacs, Dreame, Keenon и др.). Стандартизированные требования клиентов в разных отраслях, значительный рынок и низкие регуляторные барьеры обеспечили плавное масштабирование — хотя стандартизация ограничит потенциал роста (обычно рыночная капитализация составляет ~20–30 млрд долларов), поэтому финансирование и узнаваемость бренда являются ключевыми факторами успеха. Между тем, робототехника становится ключевым конкурентным преимуществом в других нишах — сельском хозяйстве (XAG), прогнозируемом техническом обслуживании (Gecko Robotics), строительстве (Icon) — но эти ниши пока остаются на ранней стадии развития, поскольку технология все еще находится на начальной стадии, и требуется обучение рынка.

2030–2035: Рост числа операторов, использующих робототехнику (потенциал более 100 млрд долларов )

По мере того, как роботы становятся все более функциональными и доступными, традиционные отрасли все чаще используют роботизированных помощников для дополнения человеческого труда — например, автономные тележки для доставки «последней мили» и доставки внутри помещений в больницах и отелях, роботы для сбора урожая в сельском хозяйстве и роботы-кухни/официанты в сфере общественного питания. Это приведет к появлению двух типов компаний: поставщиков сервисных роботов и операторов, использующих робототехнику. Поставщики могут быстро масштабироваться, но стандартизация и жесткая конкуренция, вероятно, сохранят их потенциальную стоимость в диапазоне ~50 млрд долларов, аналогично нынешним производителям электроники; операторы, хотя и менее масштабируемые, могут получить большую выгоду, подрывая позиции существующих игроков (McDonald's, DoorDash, Cargill и др.) и в конечном итоге могут достичь рыночной капитализации более 100 млрд долларов за счет структурно лучшей экономики единицы продукции, хотя на это могут потребоваться десятилетия.

После 2035 года: специализированные решения против решений общего назначения (потенциал около 300 млрд долларов)

К 2035 году негуманоидные сервисные роботы, вероятно, будут внедрены во многие отрасли, поддерживаемые компаниями нового поколения, которые превратились в крупные предприятия. После 2035 года гуманоидные роботы, наконец, могут достичь технологического порога, позволяющего им существенно заменить или дополнить человеческий труд в широком спектре применений. Даже тогда универсальные гуманоиды, вероятно, будут сосуществовать со специализированными негуманоидными роботами: гуманоиды будут выполнять гибкие, непредсказуемые задачи, обычно выполняемые людьми, в то время как специализированные роботы останутся наиболее эффективными для повторяющихся рабочих процессов. Человеческий труд сместится в сторону управления и обслуживания роботов, а также выполнения задач более высокого уровня и принятия решений. Роботизированные операторы, масштабируемые за счет венчурного капитала, будут постепенно заменять традиционных операторов в каждой нише, а улучшенная экономика единицы продукции обеспечит потенциально более высокую прибыль (около 300 млрд долларов).

Автоматизация склада

Этот сектор эволюционирует от жестких, перегруженных оборудованием конвейерных систем и «островов автоматизации» к полностью автономным «темным складам» с управляемой искусственным интеллектом экосистемой мобильных роботов и интеллектуальных манипуляторов.

К 2030 году: Подрыв позиций традиционных игроков (потенциал более 50 миллиардов долларов )

Рынок уже достаточно велик, поскольку такие традиционные интеграторы, как Vanderlande, Dematic и Daifuku, поддерживают выручку в размере 3-4 млрд долларов, в то время как публичная компания Symbotic, не получающая венчурного финансирования, демонстрирует огромный потенциал роста рынка с рыночной капитализацией в 36 млрд долларов и темпами роста 20-30%. Масштабируемость обеспечивается глобальным внедрением проверенных автоматизированных систем хранения и поиска (AS/RS) и автономных мобильных роботов (AMR), хотя остаются проблемы с интеграцией этих систем с традиционными системами управления складом (WMS). Конкурентные преимущества смещаются от чисто механического проектирования к программно-управляемой оркестрации и привязке рабочих процессов, а поддерживаемые венчурным капиталом конкуренты, такие как Geek+, Exotec и Fabric, готовы захватить значительную долю рынка и достичь оценки в 30-50 млрд долларов.

2030–2035: Расцвет «автономных складов» (потенциал более 100 миллиардов долларов )

Рост рынка обусловлен внедрением экосистем «автономных складов» с возможностью поштучной комплектации заказов в больших масштабах за счет тактильно-ориентированного манипулирования и роботизированных моделей для выполнения неограниченного объема «физической работы». Стандартное внедрение модулей автономной погрузки/разгрузки грузовиков и уровней «автопилота» склада снижает необходимость ручного вмешательства. Масштабируемость повышается за счет модульной автоматизации, которая ускоряет репликацию на нескольких площадках в различных типах зданий. Конкурентное преимущество концентрируется в тех, кто владеет комплексной системой управления и данными о производительности, что позволяет перейти от проектов по приобретению оборудования к экономике «труд как услуга» и создает возможности для новых игроков на рынке «складских ОС» наряду с действующими игроками.

После 2035 года: массовое внедрение (потенциал более 300 миллиардов долларов)

Автоматизированные склады становятся мировым стандартом, а рост обусловлен проникновением на небольшие объекты и развивающиеся рынки, автоматизация которых ранее была нерентабельной. Масштабируемость достигает своего пика благодаря стандартизированным аппаратным платформам и автономной обработке исключений, что позволяет работать круглосуточно с минимальным участием человека. Долгосрочная конкурентная защита укрепляется, превращаясь в олигополию, основанную на привязке к экосистеме. К 2050 году ведущие платформы автоматизации будут функционировать как обязательные «операционные системы» для глобальной цепочки поставок.

Аппаратные компоненты

Этот сегмент является основополагающим для робототехники, но ранняя коммерциализация и слабая защита ограничат потенциал роста — если только несколько игроков не создадут надежные защитные барьеры за счет привязки к конкретной платформе, стандартов или программного обеспечения для экосистемы.

К 2030 году: Преждевременная коммодитизация (потенциал более 10 млрд долларов )

К 2025 году большая часть компонентов робототехники (приводы, двигатели, трансмиссии, батареи, датчики) уже будет поставляться десятками практически взаимозаменяемых азиатских поставщиков, поэтому потенциал роста невелик, и появляется мало компаний, способных привлечь крупные инвестиции. Исключением стал LiDAR, поскольку его разработка технически сложна, но он быстро становится товаром массового потребления, так как китайские лидеры (например, Hesai, RoboSense) превосходят западных конкурентов по масштабу благодаря более низким затратам и огромной экономии за счет масштаба. Эти компании уже достигли многомиллиардной оценки и могут продолжать расти в 2-3 раза, но постоянное давление со стороны новых конкурентов и ценовые колебания сохраняют их конкурентное преимущество.

2030–2035: Этап масштабирования (потенциал около 100 млрд долларов)

По мере роста объемов производства роботов, поставщики компонентов увеличивают свои доходы, и рынок консолидируется вокруг наиболее обеспеченных финансово игроков, обладающих масштабами производства, данными о качестве/надежности и дистрибуцией. Однако дифференциация для большинства товарных позиций остается ограниченной, поэтому победители больше похожи на лучшие в своем классе компании по производству промышленных компонентов, чем на монополии в сфере программного обеспечения. Рыночная капитализация нескольких ведущих платформ может достичь примерно 100 миллиардов долларов — что сопоставимо с капитализацией нынешних производителей аппаратных компонентов для промышленной автоматизации, таких как Parker-Hannifin (112 млрд долларов), Keyence (83 млрд долларов), Emerson (77 млрд долларов).

После 2035 года: Поиск защитного рва (потенциал более 300 миллиардов долларов)

Стандартизация остается нормой; единственный путь к достижению результатов, превышающих 1 триллион долларов, — это выявление истинного узкого места и его интеграция в программный слой (инструментарий, сертификация безопасности, эталонные проекты, экосистема разработчиков) — своего рода «привязка к NVIDIA, подобная CUDA» для робототехники. Проблема заключается в том, что цепочки поставок в робототехнике фрагментированы, нет единого узкого места, подобного графическим процессорам для центров обработки данных, поэтому создание экосистемы — сложная и еще более капиталоемкая задача. Платформы для периферийных вычислений или платы для разработчиков — наиболее перспективный вариант, и некоторые компании уже продвигают эту концепцию (например, D-Robotics , пока оцениваемая менее чем в 1 миллиард долларов), но это требует масштабного финансирования, внедрения стандартов и надежной системы поддержки разработчиков, а не просто более совершенного оборудования.

Программное обеспечение для роботов

Первая волна стартапов в области программного обеспечения для робототехники в 2010-х годах сосредоточилась на SLAM и навигации, но они в основном были проектными, тесно привязаны к конкретным робототехническим платформам и их было трудно масштабировать в разных средах. В результате большинство пионеров (например, Covariant, 6D.ai, Metaio) были приобретены до достижения значимого масштаба.

К 2030 году: Следующий ажиотаж (потенциал более 50 миллиардов долларов)

В 2020-х годах базовые модели породили новую когорту — Skild AI, Physical Intelligence и Field AI — уже оцениваемых более чем в 1 миллиард долларов. Поскольку «роботизированный мозг» является ключевым узким местом для создания полезных универсальных роботов, инвесторы рассматривают их как следующий OpenAI/Anthropic для робототехники. Но они были основаны всего около двух лет назад, и тенденция очень новая, поэтому в краткосрочной перспективе оценка будет определяться скорее демонстрациями, чем бизнес-показателями; потенциал роста может достичь ~50-100 миллиардов долларов, но в долгосрочной перспективе это может оказаться неустойчивым.

2030–2035: Неясная бизнес-модель (потенциал менее 100 млрд долларов)

Даже если кто-то создаст лучший роботизированный мозг, монетизация будет сложной задачей, поскольку она находится далеко от конечной ценности для пользователя — подобно платформам ОС для ПК и смартфонов, которые были разработаны внутри компании (Windows, iOS), интегрированы в экосистемы (Android и Google) или имеют открытый исходный код (Linux). В робототехнике ситуация еще сложнее: многие производители пытаются создавать внутренние модели ИИ, и в отличие от моделей на основе линейных моделей, обученных на данных из интернета, роботизированному ИИ необходима обратная связь из реального физического мира, которую проще собрать с помощью собственного оборудования. Пути монетизации могут быть похожи на пути игроков на рынке беспилотных автомобилей — аппаратное и программное обеспечение (Mobileye, Horizon Robotics), переход к приложениям (например, Palladyne AI в оборонной сфере или Waymo и Momenta в сфере услуг такси) или к инструментам/интеграциям (управление автопарком; аналог Red Hat и Linux) — но большинство из них выходят за рамки категории «только программное обеспечение». Более удобным программным решением являются инструменты разработки для робототехники, особенно для управления данными, аналогичные Scale.ai или Surge.ai, но адаптированные для робототехники.

После 2035 года: акцент на инструментах разработки (потенциал более 100 миллиардов долларов)

По мере развития робототехники модели искусственного интеллекта, вероятно, станут товаром массового потребления (подобно современным моделям LLM), что подтолкнет разработчиков, специализирующихся исключительно на «роботизированном мозге», к созданию приложений или комплексных решений. В то же время, значительно более крупная робототехническая отрасль создаст устойчивый спрос на программную инфраструктуру — управление данными, безопасность, соответствие нормативным требованиям и смежные инструменты — где вполне достижимы результаты оценки в более чем 100 миллиардов долларов.

Роботизированные манипуляторы общего назначения

Роботизированные манипуляторы — это наиболее базовое и проверенное воплощение практических роботов, и они являются основой промышленной автоматизации с самого зарождения отрасли, в которой доминируют такие признанные игроки, как FANUC, KUKA, ABB и Yaskawa. Но традиционные манипуляторы также все чаще становятся товаром массового потребления: они требуют индивидуального предварительного программирования и интеграционных работ, что ограничивает масштабируемость на разных площадках и в разных сценариях использования.

К 2030 году: универсальный подход (потенциал около 10 млрд долларов)

Новая волна компаний-единорогов, финансируемых венчурным капиталом, таких как Flexiv, Agile Robots и Aubo Robotics, нацелена на решение проблемы масштабируемости, сочетая манипуляторы с более совершенными базовыми/VLA-моделями, способными следовать инструкциям и обобщать задачи на различные объекты, сцены и в условиях небольшого разнообразия задач. В сочетании с тактильным восприятием и управлением силой, ловкими руками и возможностью совместной работы эти игроки стремятся расширить спектр выполняемых задач и отвоевать долю рынка у традиционных производителей. Параллельно программные уровни и платформы без кода снижают сложности интеграции и программирования, делая развертывание быстрее и более воспроизводимым.

2030–2035: Канцелярские товары и услуги (потенциал около 50 млрд долларов)

По мере ускорения внедрения роботов, целевой рынок манипуляторов расширяется, разделяясь на дешевые традиционные манипуляторы и более гибкие «универсальные» манипуляторы. Разработчики продвинутых сервисных роботов и человекоподобных роботов, вероятно, продолжат использовать традиционные манипуляторы (или будут создавать свои собственные), в то время как универсальные манипуляторы широко внедряются промышленными предприятиями и менее автоматизированными компаниями, которые хотят использовать робототехнику без полноценных мобильных платформ — рестораны, склады, аптеки и т. д. Эти системы фактически становятся стационарными помощниками: дешевле, чем мобильные сервисные роботы/гуманоиды, масштабируемы для множества небольших рабочих процессов и защищены за счет удобной для разработчиков платформы, а также накопленных наборов данных для непрерывного улучшения моделей. Риск заключается в том, что многие развертывания будут принадлежать операторам роботов, выполняющим конкретные задачи, со своими собственными возможностями, где манипулятор становится «промежуточным программным обеспечением», что снижает рентабельность оборудования и платформы.

После 2035 года: Инфраструктурные проекты (потенциал более 100 млрд долларов)

Вероятнее всего, универсальные манипуляторы станут отраслевым стандартом с несколькими доминирующими поставщиками — подобно ABB/KUKA/FANUC сегодня, но с более сильными программными преимуществами и лучшей масштабируемостью. Тем не менее, поскольку эти платформы находятся относительно далеко от конечного потребителя, и их зависимость от поставщика вряд ли будет сравнима с уровнем контроля NVIDIA/CUDA, им может быть сложно масштабироваться значительно выше ~100 млрд долларов, что ближе к потолку, подразумеваемому сегодняшними крупными производственными платформами (подобно Foxconn).

Автоматизация лабораторных работ

Рынок кажется нишевым, но достаточно крупным, и некоторые игроки достигли значительных масштабов, например, Thermo Fisher Scientific (рыночная капитализация более 220 млрд долларов), Beckman Coulter (в какой-то момент объем продаж достиг 5,8 млрд долларов), Roche Diagnostics (доход более 14 млрд долларов). Этот сегмент включает в себя лаборатории, занимающиеся исследованиями и разработками (технологические НИОКР, научно-исследовательские институты, крупные фармацевтические компании), а также лаборатории тестирования и контроля качества на предприятиях.

К 2030 году: Новые факторы, меняющие правила игры (потенциал более 10 млрд долларов)

Спрос обусловлен значительной долей ручных процессов (в некоторых случаях до 90%) и высокой стоимостью лабораторного персонала. Масштабируемость достаточно хороша для горизонтальных стеков «лабораторий на базе ИИ» (например, Periodic Labs, OpenTrons, MegaRobo), но замедляется из-за неоднородной компоновки лабораторий, различий в лабораторном оборудовании и интеграции с существующими приборами/системами управления (LIMS), в то время как специализированные системы, такие как Equashield, могут масштабироваться быстрее в рамках узкого рабочего процесса.

2030–2035: Полностью автономные лаборатории (потенциал около 100 млрд долларов)

В условиях массового внедрения «полностью автономных лабораторий» с замкнутым циклом от проектирования эксперимента до его выполнения, измерения и обучения, новые игроки рынка будут постепенно вытеснять существующих, ускоряя целые циклы исследований и разработок и контроля качества, а также предлагая модульные роботизированные блоки с более высокой масштабируемостью. Однако этот процесс займет более десяти лет, поскольку существующие системы являются «привязанными» из-за имеющихся экспериментальных наборов данных и регулируемых рабочих процессов.

После 2035 года: Зрелая ниша (потенциал более 200 млрд долларов)

По мере того, как автономные лабораторные операции становятся отраслевым стандартом, новые игроки рынка могут достичь — и потенциально превзойти — масштабы существующих игроков (рыночная капитализация 200–300 млрд долларов). Даже если общий объем целевого рынка не будет огромным, сочетание высоких затрат на переход и стратегической ценности владения полным циклом исследований и разработок и контроля качества должно позволить ведущим платформам захватить значительную долю прибыли в отрасли.

В этой таблице приведены сводные данные по приведенным выше оценкам. Я считаю, что каждый из перечисленных здесь сегментов масштабируем для венчурного капитала, но потенциал роста стоимости существенно различается в зависимости от сегмента и временного горизонта.

Для инвестиций на ранних стадиях в стартапы с рыночной капитализацией ниже 50 миллионов долларов, даже после размывания акционерного капитала примерно на 90% до момента получения ликвидности, разумным базовым сценарием остается примерно 20-кратная доходность в течение следующих 5-7 лет и до 200-кратной за 10-12 лет.

Для фондов, инвестирующих в компании на стадии роста и стремящихся к «безопасной» 10-кратной доходности за 4–5 лет, при условии размывания акционерного капитала примерно на 50% (т.е., 2–3 новых раунда финансирования до обеспечения ликвидности), оценка инвестиций становится гораздо более чувствительной к цене входа:

Вход на рынок с капитализацией в 500 миллионов долларов : практически любой сегмент по-прежнему может обеспечить десятикратный рост.Вхождение в рынок с капитализацией в 1 миллиард долларов : десятикратное увеличение стоимости остается вполне вероятным для автономного вождения , воздушных и морских систем , медицинских роботов , автоматизации складов и программного обеспечения для робототехники .Входной капитал в 5 миллиардов долларов : десятикратный рост реально возможен только в системах автономного вождения или в системах воздушного и морского базирования .

Это наилучшие сценарии развития событий для лидеров категории, не учитывающие риски снижения стоимости (исполнение, регулирование, геополитика). Они также исключают более оптимистичные, основанные на ажиотаже сценарии с завышенными оценками — которые имеют значение на практике, но которые трудно предсказать.

Заключительные мысли о Китае

Китай взращивает своих мировых лидеров в таких областях, как солнечные батареи, ветроэнергетика и электромобили. Робототехника это сектор, обладающий наибольшим потенциалом для создания «следующих BYD, Bytedance и гигантов возобновляемой энергетики».

В настоящее время Китай концентрирует наибольшую долю мировой цепочки поставок робототехнического оборудования в своих границах — зачастую даже в рамках отдельных промышленных кластеров, таких как Шэньчжэнь и дельта реки Янцзы.

Поскольку робототехника и автономные технологии становятся следующей крупной технологической волной, преобразующей все отрасли, роль Китая в этом глобальном переходе приобретает еще большее значение, открывая перед ним как огромные возможности, так и структурные проблемы.

Вот как, на мой взгляд, будет развиваться роль Китая в глобальной робототехнике в ближайшие десятилетия:

- Китайские производители оборудования останутся основой глобальной цепочки поставок — от базовых компонентов до роботизированных манипуляторов и все более сложных сервисных роботов и человекоподобных роботов. Западные поставщики по-прежнему будут иметь значение в чувствительных/стратегических областях, но Китай будет доминировать в сценариях массового применения.

- Внедрение решений для конкретных отраслей будет осуществляться местными компаниями — интеграторами и операторами робототехники, которые будут в основном закупать оборудование у китайских (и других) производителей, одновременно создавая на местном уровне системы организации рабочих процессов, дистрибуции и обслуживания.

- Китай будет силен в сфере потребительских товаров (роботакси, человекоподобные роботы для дома), при этом крупные игроки будут успешно расширяться за рубежом. В ближайшей и среднесрочной перспективе Европа, вероятно, станет основным зарубежным рынком как крупнейший зрелый регион, в то время как США станут более чувствительны к китайским поставщикам; в долгосрочной перспективе приоритеты могут сместиться в сторону развивающихся рынков (Азиатско-Тихоокеанский регион, Латинская Америка) по мере их развития и по мере того, как Европа станет более самодостаточной и более скептически настроенной по отношению к Китаю.

- Запад будет лидировать в премиальных, регулируемых нишах (медицинская робототехника, автоматизация лабораторий), в то время как китайские игроки станут более конкурентоспособными, но в основном будут ориентированы на внутренний спрос, а также на отдельные развивающиеся рынки.

- Китай догонит другие страны в области искусственного интеллекта для робототехники благодаря своему подходу с открытым исходным кодом. Основным узким местом являются модели ИИ для робототехники, и в настоящее время в них доминируют американские компании, но Китай имеет преимущество в наборах данных физического мира, которые важны для обучения воплощенных систем. Как и в случае с моделями LLM, Китай может создать сильные конкурирующие модели для робототехники, однако многие из них, вероятно, будут иметь открытый исходный код с ограниченной прямой монетизацией и в конечном итоге будут интегрированы в более крупные платформы.