Что ждет медеплавильщиков?

Мировые цены на серу достигли пика в январе, после чего последует снижение. Ключевым фактором риска является более резкая коррекция, если дефицит предложения сократится быстрее, чем ожидалось. Восходящая динамика мирового рынка серы замедляется, и внимание переключается на геополитические риски в Иране. Несмотря на сообщения об ограниченных физических перебоях, риск повышения цен может быть существенным. После бомбардировки США иранского ядерного объекта в июне поставки из Ирана стали узким местом, несмотря на хорошие объемы производства, поскольку судовладельцы стали неохотно заходить в такие порты, как Бандар-Аббас, из-за возросшего риска.

• Дополнительные политические риски возникли 12 января, когда администрация Трампа пригрозила ввести 25-процентную пошлину на товары из любой страны, имеющей торговые связи с Ираном. Это создает неопределенность для ключевых покупателей серы, которые теперь могут колебаться в отношении будущих поставок, например, из Китая и Индии.

• В Китае наблюдается сильный бычий настрой, подпитываемый ростом внутренних цен и геополитической напряженностью. Однако, поскольку международные предложения выросли до 560-570 долларов за тонну КНР, покупатели сопротивляются новым закупкам и сокращают портовые запасы.

СЕРНАЯ КИСЛОТА

• Цены на серную кислоту достигли пика в январе, после чего начнут снижаться до конца года. Основной риск роста цен по-прежнему заключается в ожиданиях, что политика китайского правительства ограничит экспорт в январе-апреле 50% от прошлогодних объемов, что усугубит существующий дефицит в регионе. Это создало серьезную неопределенность в отношении того, будут ли выполнены ранее заключенные контракты, не говоря уже о том, будет ли доступен какой-либо спотовый объем. Ситуация усугубляется сохраняющимся дефицитом в Японии и Южной Корее, где на этой неделе региональная оценка FOB выросла до 110-120 долларов за тонну.

• Опасения со стороны предложения затмили спокойную спотовую активность на большинстве рынков, за исключением всплеска закупок со стороны Индонезии. В Европе сохраняется бычий тренд, подкрепленный дефицитом предложения в регионе. В свою очередь, эта устойчивость европейских цен FOB оказала явную поддержку ценам с доставкой на ключевых импортных рынках, таких как Чили и страны Мексиканского залива США.

• В отличие от спокойной спотовой активности в других регионах, Индонезия стала очагом спроса. Сообщается, что недавняя выдача импортных лицензий спровоцировала волну покупок, при этом цены, по сообщениям, находятся в диапазоне 145-155 долларов США за тонну на франке США.

• Что касается контрактов, переговоры подходят к концу, и оценки еще предстоит обновить. В Чили, как предполагается, контракты на 2026 год в основном заключены, и рыночные показатели указывают на диапазон цен в 162-175 долларов США за тонну.

Тенденции цен

СЕРА

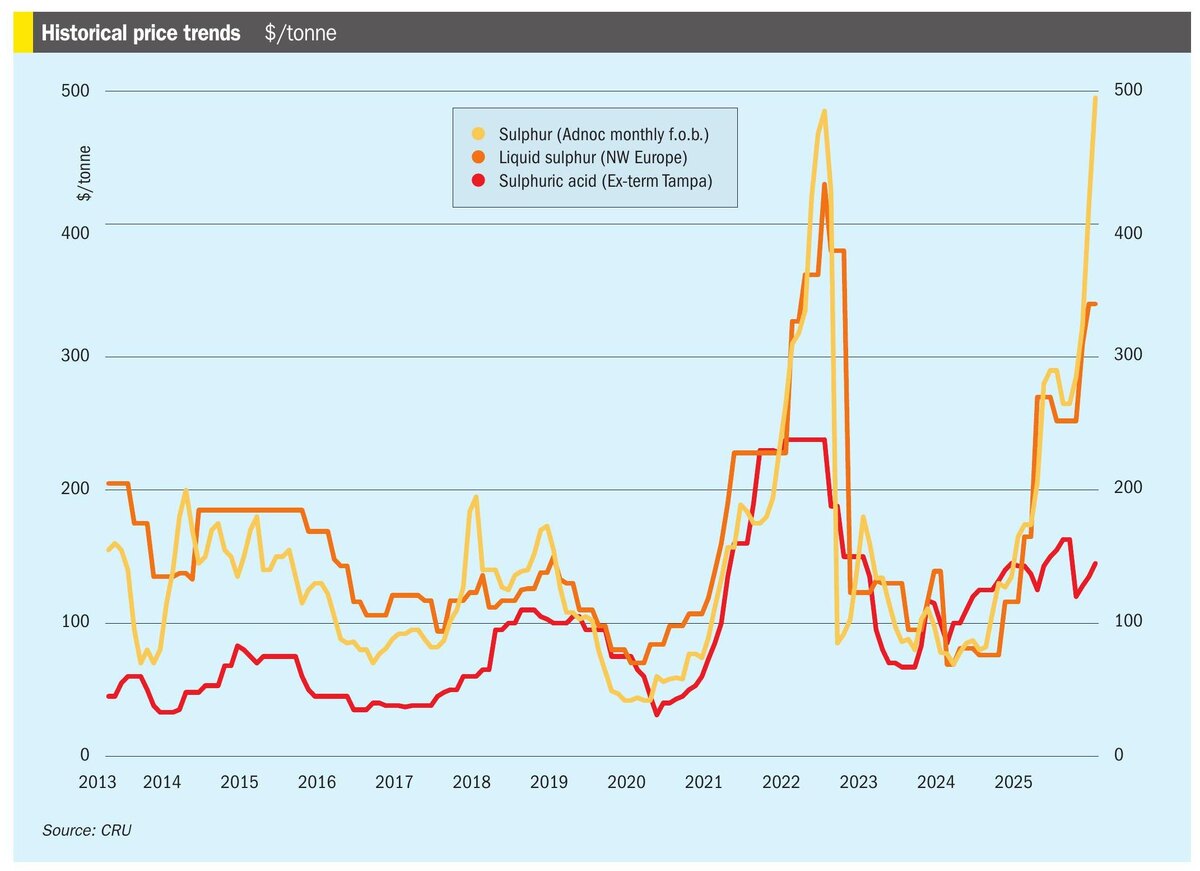

Восходящий тренд мирового рынка серы, наблюдавшийся с конца 2025 года, уверенно сохранился и в новом году, цены продолжают расти в большинстве ключевых регионов, несмотря на медленное возвращение к спотовой торговле после праздничных каникул. Поскольку спотовые цены уже превысили максимумы 2022 года и достигли уровней, невиданных с пика 2008 года, доступность стала центральной темой рынка. Рынок остается неоднородным: некоторые покупатели вынуждены мириться с ростом цен из-за дефицита предложения, в то время как другие, особенно в Китае, демонстрируют явные признаки снижения спроса.

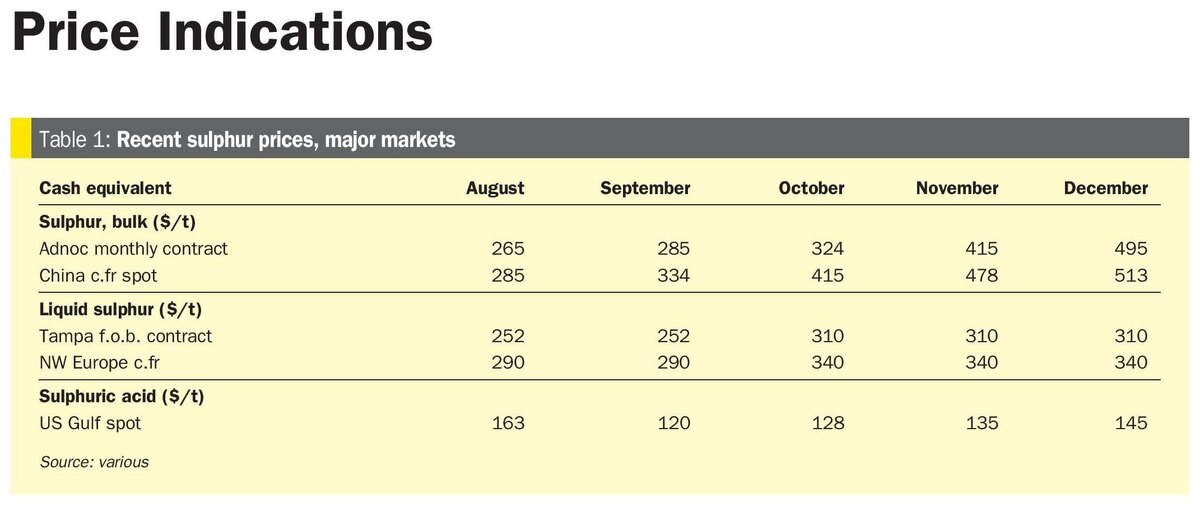

Восходящий тренд был в значительной степени обусловлен официальным подтверждением повышения форвардных цен от производителей с Ближнего Востока. Укрепление ценовой конъюнктуры также создало напряженную обстановку для переговоров по контрактам на первый квартал, которые все еще продолжаются на ключевых рынках. Рынок Ближнего Востока завершил 2025 год на позитивной ноте: спотовые цены достигли 17-летнего максимума в 505-525 долларов США/т FOB после роста на 200% за год. Последние ежемесячные цены с Ближнего Востока поддерживают бычий настрой рынка: ведущие производители объявили о повышении на 21-25 долларов США/т, что является более умеренным повышением по сравнению с резким скачком в 80-95 долларов США/т, зафиксированным с ноября по декабрь. Этот шаг, которого многие ожидали, доводит цену Adnoc до 520 долларов США/т FOB, цену Qatar QSP до 517 долларов США/т и цену KPC до 516 долларов США/т. Эти повышения отражают значительный рост спотовых цен, произошедший в течение декабря. Хотя новых спотовых продаж из региона подтверждено не было, указанные уровни цен на условиях FOB были поддержаны условной чистой прибылью от текущих цен в Индии и Бразилии.

Подтверждено, что ограничения поставок из России продлятся до 2026 года после решения правительства продлить запрет на экспорт технической серы до конца марта. Этот шаг, которого рынок в значительной степени ожидал, исключает любые перспективы возобновления объемов российского экспорта в первом квартале, сохраняя ключевой фактор поддержки мировых цен. Первоначальный запрет, уже превратил Россию в нетто-импортера к концу 2025 года. Хотя продление является позитивным сигналом, подтверждение того, что транзитные объемы из Казахстана не затронуты, предотвращает более масштабные перебои в поставках. В то же время, ситуация с поставками улучшается в Иране, где ослабление региональной напряженности улучшило логистическую ситуацию, позволив как внутреннему экспорту, так и ранее ограниченным транзитным объемам из Туркменистана вернуться на рынок.

Китайский рынок серы в настоящее время диктуется новой политикой контроля внутренних цен. Государственные НПЗ начали поставлять серу основным производителям фосфатов по значительно сниженной цене около 2000 юаней/тонна на условиях франко-завод, что соответствует среднему показателю за последние три года. Хотя производители фосфатов поддерживают стабильные производственные мощности для обеспечения внутренних поставок, их потребность в дорогостоящих морских перевозках в краткосрочной перспективе исчезла. Это обеспечивает им временную защиту от высоких международных цен, позволяя отложить спотовые закупки и дождаться коррекции рынка.

После праздников на китайском рынке с удвоенной силой возобновились оптимистичные настроения. Цены на поставки по франку КНР укрепились до 520-530 долларов за тонну, чему способствовали предпраздничная продажа канадских грузов и новые контракты с Ближним Востоком. Однако ключевым фактором стало значительное снижение портовых запасов, которые упали до самого низкого уровня с мая 2025 года, составив 1,95 миллиона тонн. Это сокращение внутреннего предложения в сочетании с двухуровневой системой ценообразования, где многие покупатели вынуждены конкурировать за дорогие спотовые грузы, поддержало устойчивость рынка. Хотя в конце декабря сделки заключались по цене около 520-530 долларов за тонну, интерес к покупке оставался низким, и последняя официальная оценка составила 510-515 долларов за тонну CF China. Прогнозируется, что спотовые цены на китайском рынке достигнут пика в январе на уровне 533 долларов за тонну по франку КНР, после чего будут неуклонно снижаться, достигнув минимума в 298 долларов за тонну по франку КНР в октябре, а затем немного восстановятся до 310 долларов за тонну по франку КНР к концу года.

Цены на нефть в Ванкувере завершили 2025 год на многолетнем максимуме в 485-495 долларов за тонну на условиях FOB, чему способствовали устойчивые чистые поступления от Бразилии, поскольку спрос со стороны Китая остается ограниченным. Эта цена превышает пик 2022 года, но все еще значительно ниже рекорда 2008 года. Переговоры по квартальным контрактам на жидкую серу в Тампе на первый квартал 2026 года на момент написания статьи еще не были завершены. В последнее время на рынке наблюдается тенденция к снижению цен до 475-520 долларов за тонну на условиях FOB Тампа на первый квартал, хотя окончательное решение еще не принято. Доступность для конечных потребителей является ключевым фактором, учитывая более высокие цены на серу по сравнению с более низкими ценами на удобрения. Цены на диаммонийфосфат (DAP) снизились с ранее достигнутых максимумов, что повышает чувствительность покупателей к стоимости сырья и сокращает возможности для получения прибыли производителями фосфатов.

Участники рынка также указали на недавние события в Бразилии как на пример давления на маржу в сегменте переработки на фоне роста цен на серу. В декабре компания Mosaic заявила о приостановке производства суперсульфата серы на своих предприятиях в Фоспаре и Араксе и о прекращении будущих закупок серы в связи с резким ростом цен на нее. Цены на бразильский франко-франко-фрезер в конце 2025 года составили в среднем 535 долларов за тонну.

Согласно данным Global Trade Tracker (GTT), импорт серы в Индонезию продолжает расти рекордными темпами, увеличившись на 42% в годовом исчислении и достигнув 4,8 млн тонн в год за первые одиннадцать месяцев 2025 года. Это больше, чем 3,4 млн тонн в год за тот же период 2024 года.

СЕРНАЯ КИСЛОТА

Цены на серную кислоту в мире выросли в начале 2026 года, поскольку оптимистичный настрой рынка затмил медленное возвращение к спотовой торговле после праздников. Этот восходящий импульс был обусловлен не резким увеличением нового спотового спроса, а включением более устойчивых прогнозов на будущие месяцы в ценовые окна и дефицитом предложения в ключевых экспортных центрах.

Наиболее очевидным фактором роста стала Северо-Западная Европа, где цены укрепились до 110-120 долларов за тонну на условиях FOB. Этому способствовала активная форвардная торговля, и, по данным источников, уже заключено несколько сделок на февральскую погрузку по цене 120 долларов за тонну на условиях FOB, что подтверждает восходящую тенденцию рынка. Этот рост в Европе напрямую отразился и на Атлантическом океане. Цены в Мексиканском заливе также укрепились до 140-155 долларов за тонну на условиях CFR, и расчеты себестоимости с доставкой из Европы подтверждают это повышение.

В Чили наблюдалась явная тенденция к росту рынка. По сообщениям, переговоры по годовым контрактам завершаются в диапазоне 162-175 долларов за тонну франка КНР, что значительно выше, чем в прошлом году, хотя эти цифры еще официально не оценены. На спотовом рынке, хотя и спокойно, условные цены подскочили до 180-195 долларов за тонну франка КНР, следуя за ростом европейских цен на условиях FOB, которые стали более конкурентоспособным источником поставок.

В Бразилии цены выросли до 160-165 долларов за тонну франка КНР, чему способствовало твердое решение по тендеру в соседней Аргентине, которая в последние недели установила высокий региональный ориентир. Согласно данным Global Trade Tracker (GTT), импорт серной кислоты в Бразилию сократился на 2% в 2025 году, составив 540 479 тонн за весь год. Испания укрепила свои позиции в качестве ведущего поставщика, увеличив поставки на 22% в годовом исчислении до 201 183 тонн. В то же время объемы поставок от второго по величине поставщика, Бельгии, сократились на 31% до 86 811 тонн.

Китайский рынок серной кислоты в декабре оказался в состоянии значительной неопределенности после серии противоречивых правительственных мер. Первоначальная приостановка экспорта фосфатных удобрений побудила производителей кислоты распродать весь объем поставок за первый квартал и поднять цены до высоких уровней в 140-160 долларов за тонну на условиях FOB. Однако последующая директива правительства предписывала производителям ограничить цены на уровне начала декабря и отдать приоритет внутреннему предложению. Это создало большой разрыв между невыполнимыми предложениями производителей и рыночной реальностью, фактически парализовав экспортный рынок, пока участники ожидают ясности. Эта политическая неразбериха представляет собой основной риск для прогноза, поскольку истинный объем доступного китайского экспорта на 2026 год остается неопределенным. Экспортные оценки как для Китая, так и для Японии/Южной Кореи выросли на 5 долларов за тонну, что отражает включение более высоких ценовых показателей февраля. Базовое предложение в Азии остается ограниченным; По имеющимся данным, южнокорейские производители распродали весь свой контрактный запас, японские поставщики сдерживают предложения на фоне неопределенности в отношении объемов производства, а китайский рынок парализован противостоянием между высокими предложениями производителей по цене 140-160 долларов за тонну на условиях FOB и отсутствием интереса со стороны покупателей.

В результате участники рынка сообщают, что большая часть доступных спотовых грузов сейчас находится в руках трейдеров. В дальнейшем трейдеры ожидают появления новых предложений с отгрузкой в марте-апреле. Сообщается о продаже 20 000 тонн в Индию из Южной Кореи по цене 148 долларов за тонну по франку КНР с поставкой в начале марта.

Этот тупик между покупателем и продавцом наиболее ярко проявился в Индии, где цены оставались стабильными на уровне 145-155 долларов за тонну поскольку рынок застопорился. Трейдерам необходимо 150-160 долларов за тонну на франке США для покрытия высоких затрат на серу, но импортеры сопротивляются любым ценам выше 150 долларов за тонну, что приводит к замораживанию спотовой активности и вынуждает полагаться на запасы.