Несмотря на мировой ажиотаж вокруг редкоземельных металлов и богатейшие запасы, наращивание выпуска в России пока сталкивается со значительными барьерами.

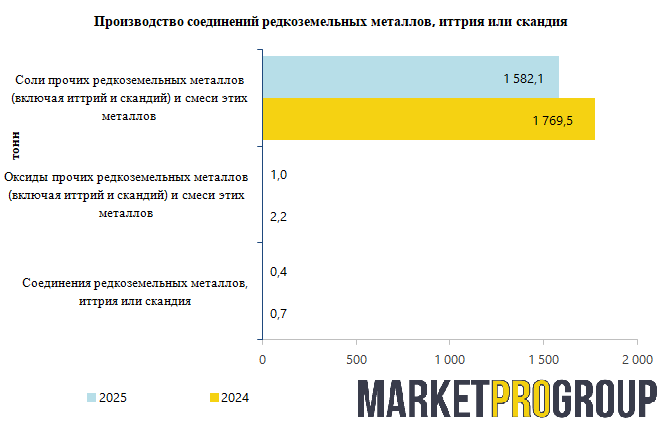

Согласно данным исследования «Анализ рынка соединений редкоземельных металлов, иттрия или скандия в России в 2025 году» компании MarketProGroup, в структуре выпуска в 2025 году продолжили преобладать соли редкоземельных металлов, иттрия или скандия, доля которых и в 2024, и в 2025 гг превышала 99%. При этом объем выпуска солей редкоземельных металлов, иттрия или скандия в стране в 2025 году сократился на 10,6% по сравнению с уровнем предыдущего года и составил 1,58 тыс т.

В то же время производство оксидов редкоземельных металлов, иттрия или скандия в 2025 году сократилось на 53,8%, непосредственно соединений – на 41,8%. Главная особенность российской редкоземельной отрасли заключается в разрыве между сырьевыми запасами и реальным производством. Потенциальные запасы, по данным Минприроды, оцениваются в 28,5 млн тонн, однако доля России в мировой добыче при этом составляет менее 1% – всего около 2,5 тыс тонн в год.

Сегодняшнее производство в России основывается на технологической связке: Ловозерский ГОК в Мурманской области, который входит в контур «Росатома», добывает лопаритовую руду, после обогащения концентрат отправляется на Соликамский магниевый завод в Пермском крае. Однако он способен производить лишь около 2,6 тыс тонн коллективного концентрата редкоземельных металлов в виде карбонатов. Развитых мощностей для глубокой переработки и разделения металлов в стране на данный момент не существует, поэтому значительная часть продукции уходит на экспорт.

Как известно, 2025 год стал переломным для мирового рынка редкоземельных металлов, окончательно оформив его как арену острого геополитического противостояния. Китай, удерживающий около 70% мировых поставок и фактически монополизировавший переработку ряда элементов (например, галлия), ввел жесткие ограничения на экспорт этой продукции в ответ на санкционное давление Запада. Эти действия мгновенно дестабилизировали сложившиеся цепочки поставок, вызвав панику в западных странах, и подстегнули США к лихорадочному поиску альтернативных источников. На этом фоне Россия, обладающая значительной частью мировых запасов редкоземельных металлов, оказалась в ситуации, когда обладая колоссальным потенциалом, страна на данный момент не смогла нарастить производство.

Ключевым фактором, препятствующим созданию собственных перерабатывающих мощностей, стали санкционные ограничения, которые в 2025 году ощущались особенно остро. Из-за санкций наладить импорт критически важного оборудования для добычи, переработки и разделения редкоземельных металлов оказалось крайне сложно – даже из Китая. Поднебесная, будучи монополистом в этой сфере, отнюдь не заинтересована в появлении сильного конкурента, способного перерабатывать собственное сырье. К технологическим проблемам добавился и общеэкономический фон, запуск сложных высокотехнологичных производств в условиях которого потребовал бы колоссальных инвестиций. Не хватает и квалифицированных специалистов, инженеров и технологов по переработке редкоземельных металлов.

Еще одним системным барьером стало недостаточное государственное финансирование и, как следствие, отсутствие интереса со стороны частного капитала. Перспективные проекты, такие как освоение богатейшего Томторского месторождения в Якутии, о котором еще в 2024 году говорили как о долгострое, так и не сдвинулись с места в 2025 году. Хотя Минфин и заявлял о готовности рассматривать налоговые льготы для убыточных или низкорентабельных проектов, этого оказалось недостаточно для привлечения инвестиций в капиталоемкую отрасль с длительным сроком окупаемости.

Главная же экономическая причина кроется в отсутствии сформированного внутреннего спроса на редкоземельную продукцию со стороны конечных потребителей – высокотехнологичного сектора. В России отсутствует массовое производство ветрогенераторов, электромобилей, сложной электроники или мощных магнитов, для которых и нужны эти металлы. Существуют отдельные инициативы, такие как опытное производство оксида скандия мощностью 1,5 тонны в год, анонсированное компанией «РУСАЛ». Без гарантированного сбыта внутри страны, без связанности экономических производств, как отмечают эксперты, строить дорогостоящие перерабатывающие заводы экономически бессмысленно.

Важным аспектом рынка являются также экологические требования. Добыча и переработка редкоземельных металлов связаны с образованием токсичных отходов, что обуславливает повышенное внимание со стороны надзорных органов и общественности. Соблюдение норм экологической безопасности требует дополнительных затрат на очистку и утилизацию, а ужесточение законодательства может привести к приостановке работы отдельных предприятий. В условиях жесткого контроля компании вынуждены перераспределять ресурсы в пользу природоохранных мероприятий, сокращая инвестиции в развитие.

Наш Telegram-канал https://t.me/MProGroup