Как разобраться в условиях автокредита и избежать переплаты, скрытой в кредитных ставках, комиссиях и страховках.

Выбирая автокредит, многие смотрят в первую очередь на размер ежемесячного платежа и именно здесь чаще всего совершают ошибку. Комфортная сумма в графике выплат может скрывать завышенную переплату или навязанные дополнительные услуги и страховку, которые увеличивают итоговую стоимость кредита. Разбираемся, как не переплатить и выбрать действительно выгодный вариант, на какие параметры автокредита, помимо ставки, важно обращать внимание.

На что обращать внимание при выборе автокредита

Ориентироваться только на сумму ежемесячного платежа опасно, так она почти ничего не говорит ни о реальной переплате, ни о полной стоимости машины с учетом страховок, комиссий, дополнительных услуг, предупреждает аналитик Банки.ру Артур Хачатрян. При выборе автокредита нужно смотреть на совокупный чек сделки: сколько заплатите за машину и кредит «от двери дилера до закрытия займа», а не только на ежемесячный платеж.

Платеж можно сделать незначительным за счет сильного удлинения срока, в итоге платеж выглядит комфортным, однако из-за более значительного срока автокредита сильно вырастает и итоговая переплата. Также часто платеж отображается без учета ежегодного страхования по каско, дополнительных страховок и платных услуг салона, которые оплачиваются отдельно и не учитываются в указанном ежемесячном платеже.

Поэтому при оформлении автокредита стоит внимательно изучить несколько ключевых параметров: от них зависит не только размер ежемесячного платежа, но и итоговая переплата.

Процентная ставка и условия ее изменения

Обратите внимание, является ставка фиксированной или банк может ее пересматривать.

- Уточните, есть ли плавающая ставка, привязанная к ключевой.

- Спросите, предусмотрены ли повышающие коэффициенты, например, при отказе от полиса автокаско, личного страхования или при наличии просрочек по кредиту.

- Проверьте, указана ли «ставка по акции» и какие требования нужно соблюдать, чтобы она сохранилась. Это поможет понять, какая ставка будет действовать на самом деле, а не только на рекламном баннере.

Комиссии и дополнительные услуги

Некоторые банки добавляют в стоимость кредита сопутствующие сервисы: СМС-информирование, услуги оценки или оформления залога, плату за перевод средств дилеру. Даже если комиссия единоразовая, она увеличивает полную стоимость кредита.

- Проверьте, нужно ли что-то оплачивать при выдаче.

- Узнайте, есть ли обязательные ежемесячные сервисы.

- Спросите, можно ли отказаться от дополнительных услуг без повышения ставки.

График платежей и гибкость кредитного договора

Попросите банк заранее показать пример графика выплат. Это позволит оценить, какой платеж окажется комфортным. При изучении документов важно понять:

- какой тип графика используется — аннуитетный (равные платежи) или дифференцированный (уменьшающиеся);

- разрешено ли досрочное погашение без штрафов, комиссий и ограничений;

- как будет пересчитываться график при частичном досрочном погашении: уменьшится срок кредита или снизится платеж (это особенно важно, если вы планируете закрыть кредит раньше).

Страхование и влияние страховок на итоговую ставку

Автокредит часто предполагает оформление полиса каско, а также страховок жизни, здоровья или от потери работы. При оформлении автокредита стоит уточнить:

- какие полисы обязательны, а какие добровольны;

- как отказ от каждой из страховок повлияет на ставку (иногда она повышается на 2–6 п. п.);

- можно ли оформить страховку не у партнера банка, а у сторонней компании (иногда это допускается, но с согласованием).

Важно! Стоит понимать, что размер первоначального взноса влияет на сумму кредита и переплату в абсолютном выражении. Чем больше взнос, тем меньше сумма кредита. Часто ставка также зависит от величины первоначального взноса: чем он выше, тем лучше условия. По этой причине в большинстве случаев лучше направить как можно больше денежных средств на внесение первоначального взноса, если это позволяет финансовое положение.

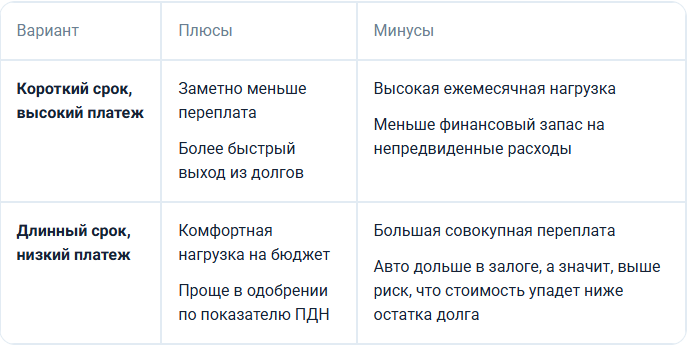

Что выгоднее: кредит на короткий срок с высоким платежом или кредит на долгий срок с небольшим платежом

С выбором оптимального срока кредита ситуация более комплексная, нежели с первоначальным взносом, и каждый из вариантов — кредит на долгий срок с небольшим платежом и кредит на небольшой срок с высоким ежемесячным платежом — имеет свои плюсы и минусы.

Оптимальным решением будет взять срок с запасом по платежу, чтобы он был комфортным, но по возможности вносить регулярные частичные досрочные погашения, направляя туда, например, премии и дополнительные доходы, советует Артур Хачатрян. Это позволяет удержать риск и переплату, не загоняя себя в жесткий ежемесячный платеж.

Для реализации такой стратегии важно точно понимать, какие суммы доступны сверх обязательных расходов. В этом могут помочь инструменты финансового учета, например приложение «Домашняя бухгалтерия», которое позволяет вести статистику транзакций и планировать бюджет. Это дает возможность вовремя обнаруживать свободные средства и направлять их на уменьшение долга, не теряя контроля над общей финансовой ситуацией.

Также стоит понимать, как формируется итоговая ставка по кредиту и за счет чего ее можно снизить. Базовая ставка без допуслуг обычно выше. При этом часто предоставляется скидка при оформлении личного страхования, за оформление полиса каско у партнера или оформление разных необязательных дополнительных услуг (гарантийные программы, сервисные пакеты, платная расширенная гарантия, дополнительные услуги дилера по оформлению и так далее).

Однако важно учитывать экономическую выгоду таких услуг: иногда экономия, полученная при снижении ставки, может быть меньше, чем стоимость подключения соответствующей услуги, что делает ее оформление невыгодным. А для корректного анализа стоит рассчитывать условия для двух сценариев: с подключенными дополнительными услугами и сниженной ставкой и без дополнительных услуг, предупреждает аналитик Банки.ру.

👍 Поддержите нас лайком и подпишитесь на канал, чтобы не пропустить новые публикации.