Крупнейший независимый провайдер IT-инфраструктуры в России, Selectel, снова выходит на долговой рынок. Компания с 17-летней историей, которая начиналась акционерами «ВКонтакте», сегодня удерживает более 50% сегмента выделенных серверов и входит в топ-3 по выручке IaaS. На фоне цифровой трансформации и бума ИИ их бизнес выглядит как «вечный двигатель», но давайте посмотрим, насколько щедр эмитент к инвесторам при текущей ключевой ставке 15,5%.

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

Параметры нового выпуска: ставка на «фикс»

- Selectel предлагает инвесторам трехлетние облигации (1 080 дней) с ежемесячным купоном.

- Ориентир ставки установлен в диапазоне 16,0–16,6% годовых.

Главная «фишка» здесь — магия сложного процента: за счет выплат каждые 30 дней эффективная доходность при реинвестировании может достигать 17,92%. Амортизации и оферты не предусмотрено, что в текущих условиях скорее плюс — вы фиксируете доходность на все три года без сюрпризов.

Финансы: рост на стероидах, но с нюансами

Отчетность за 9 месяцев 2025 года подтверждает статус «компании роста». Выручка подскочила на 42% до 13,5 млрд руб., а скорректированная EBITDA — на 44% до 7,8 млрд руб.. Рентабельность по EBITDA просто космическая для реального сектора — 58%.

Однако есть и моменты для размышлений:

- Чистая прибыль снизилась на 5% (до 2,5 млрд руб.), что может быть связано с ростом процентных расходов и активными инвестициями в оборудование.

- Долговая нагрузка умеренная: Чистый долг / EBITDA LTM составляет 1,7х. Это комфортно, но тренд на постепенное повышение показателя (с 1,4х в 2024 году) заметен.

- Технологические риски: зависимость от импортного «железа» и риск затяжной жесткой ДКП остаются главными стоп-факторами.

Первичка против вторички: где деньги?

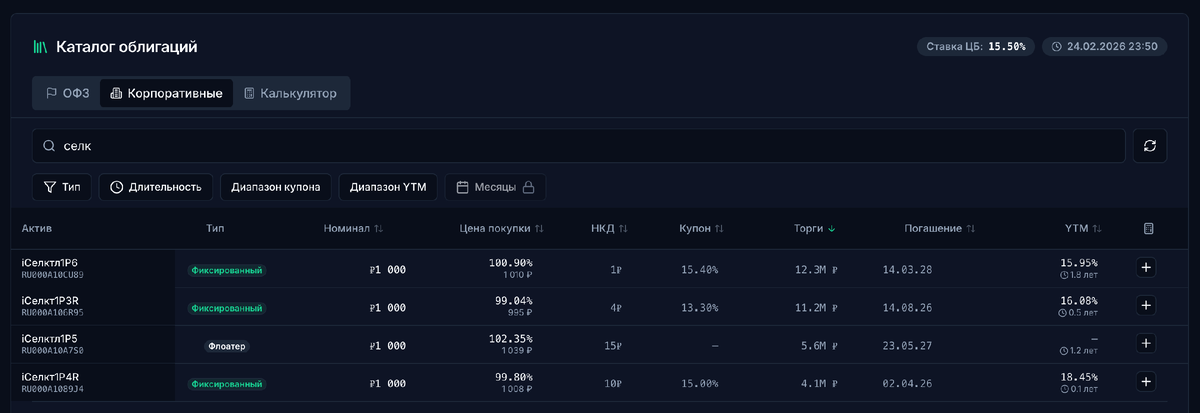

Если сравнить новый выпуск на платформе Kupona с тем, что уже торгуется «в стакане», картина получается интересной. Самый свежий из ликвидных выпусков, Селктл1P6 (погашение в марте 2028), сейчас торгуется с купоном 15,4% и ценой чуть выше номинала (100,9%). Более короткие выпуски, такие как 1P3R или 1P4R, дают купоны 13,3–15,0%.

Таким образом, новый выпуск с купоном до 16,6% предлагает ощутимую премию к собственным бумагам компании на вторичном рынке. Эмитент явно не жадничает и дает премию к ключевой ставке в 50–110 базисных пунктов, что для рейтинга ruAA- / A+(RU) выглядит вполне адекватно.

💡 Что я думаю

Это размещение — классическая история для тех, кто хочет зафиксировать высокую двузначную доходность на этапе, когда цикл повышения ключевой ставки, возможно, близок к завершению. В отличие от многих других эмитентов, Selectel на первичке выглядит привлекательнее своего вторичного рынка.

Если вы верите в дальнейшее доминирование компании на рынке облаков и ИИ-вычислений (а рынок, по прогнозам, будет расти на 27% в год), то зафиксировать почти 18% эффективной доходности на 3 года — это сильный ход. Однако помните: это фиксированный купон. Если инфляция сорвется в штопор, а ЦБ поднимет ставку до 18-20%, эта бумага может временно просесть в цене. Но для «купонных комбайнеров», работающих на долгосрок, это один из самых качественных IT-инструментов на сегодня.

Не ИИР, просто анализируем цифры: Не является индивидуальной инвестиционной рекомендацией (ИИР). Данный текст — личное мнение автора, основанное на анализе открытых источников и рыночных данных.

Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.