Автор: Верный курс

Дата: 28 февраля 2026 г.

Введение: цели и методология анализа

В конце 2025 - начале 2026 года на рынке российского корпоративного долга сохраняется высокая волатильность. Ключевая ставка ЦБ РФ находится на уровне 15,5%, а курс рубля долгое время демонстрировал тенденцию к укреплению, что вызывает повышенный интерес инвесторов к валютным инструментам как к способу хеджирования валютных рисков и получения дополнительной доходности.

Важное предупреждение: Настоящий материал носит исключительно аналитический и ознакомительный характер. Он не является индивидуальной инвестиционной рекомендацией, предложением купить или продать какие-либо ценные бумаги. Любые инвестиции сопряжены с рисками, включая полную потерю капитала. Представленные расчеты основаны на данных из открытых источников и документов эмитента, однако не могут гарантировать будущую доходность. Все решения об инвестициях вы принимаете самостоятельно.

Цель данного анализа - оценить инвестиционную привлекательность долларовых облигаций ООО «Славянск ЭКО» серии 001Р-04 (ISIN RU000A10CCJ1) для частного инвестора, придерживающегося стратегии получения дохода от потенциального роста курса доллара и высокого купонного дохода.

Методология анализа основана исключительно на публичных данных и официальных документах:

- Бухгалтерская отчетность эмитента по РСБУ за 9 месяцев 2025 г.

- Пресс-релиз и отчетность Аналитического Кредитного Рейтингового Агентства (АКРА).

- Зарегистрированные изменения в Программу и Проспект облигаций (декабрь 2023 г.).

- Решение о выпуске ценных бумаг серии 001Р-04 (лето 2025 г.).

- Данные раскрытия информации на портале «Интерфакс» и в ЕГРЮЛ.

- Актуальные рыночные котировки с Московской Биржи.

Объект анализа: портрет эмитента и параметры выпуска

Общая информация об эмитенте (ООО «Славянск ЭКО»)

- Основной вид деятельности: Производство нефтепродуктов (код ОКВЭД 19.20).

- Ключевой актив: Славянский нефтеперерабатывающий завод (г. Славянск-на-Кубани, Краснодарский край) мощностью переработки до 5,2 млн тонн в год.

- Генеральный директор: Агаджанян Константин Рафикович (с 2014 года) .

- Источник сырья: Основные поставщики - крупные вертикально-интегрированные компании («ЛУКОЙЛ», «РосНефть», «Газпром нефть»). Цена сырья привязана к мировым котировкам нефти, что создает ценовые риски, но позволяет сохранять маржинальность при переработке. Поставки сырой нефти на внутреннем рынке РФ облагаются налогом на добычу полезных ископаемых (НДПИ) и регулируются экспортными пошлинами.

- Источник государственной поддержки: Компания является участником соглашения с Минэнерго РФ о модернизации нефтеперерабатывающих мощностей. Это дает ей право на получение обратного акциза на нефтяное сырье (демпфера). Примечание: в проспекте 2021 года и решении о выпуске облигаций прямо указано, что инвестиционная программа направлена на выполнение условий для получения обратного акциза. Однако это предположение не подтверждается последними новостями из поиска.

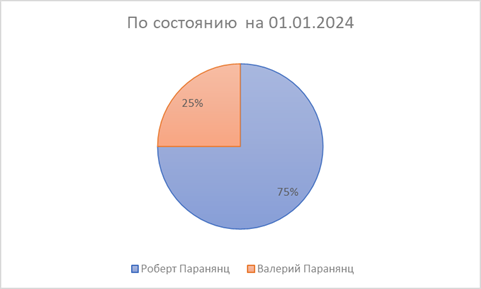

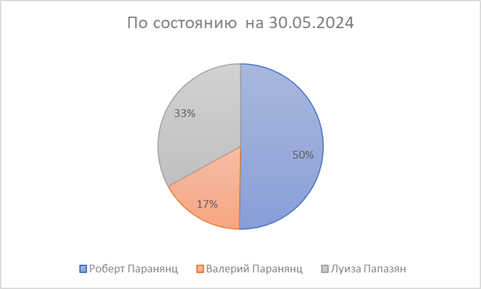

Акционерная структура (динамика за 2024-2025 гг.)

На протяжении длительного времени основными бенефициарами компании выступали братья Паранянц. Однако в 2024 году структура изменилась.

По состоянию на 30 мая 2024 года в состав участников вошла Луиза Папазян с долей 33%. Доли прежних владельцев сократились: Роберта Паранянца - до 50,25%, Валерия Паранянца - до 16,75% . Причины и условия вхождения нового участника не раскрываются.

Ключевые параметры выпуска СлавЭКО1Р4 (ISIN RU000A10CCJ1)

Выпуск зарегистрирован в рамках программы биржевых облигаций серии 001Р (регистрационный номер 4-00039-L-001P-02E от 03.09.2021) и размещен в августе 2025 года.

Обоснование расчета эффективной доходности:

Эффективная доходность к погашению (YTM) в размере 15,75% годовых, указанная на Rusbonds.ru , учитывает текущую рыночную цену (96,31%) и все оставшиеся купонные выплаты. При грубом расчете без реинвестирования, совокупный доход за 2,54 года (до погашения) составит:

- Купонный доход: 13% * 2,54 ≈ 33,02%

- Дисконт (доход от роста цены с 96,31% до 100%): (100 / 95,49) - 1 ≈ 2,69%

- Совокупный доход в USD: 33,02% + 2,69% ≈ 35,71%

- Среднегодовая доходность: 35,71% / 2,54 года ≈ 14,06%. Более высокая цифра YTM (15,75%) возникает из-за эффекта сложного процента при реинвестировании купонов.

Механизм выплат и защита от валютных рисков (анализ эмиссионных документов)

Изменения в Программу и Проспект облигаций, внесенные в декабре 2023 года и зарегистрированные 26.12.2023, содержат критические для валютного инвестора положения.

- Валюта выплат: Согласно п. 5.2 и 5.5 Решения о выпуске, погашение номинала и выплата купонного дохода производятся в российских рублях по официальному курсу доллара США к рублю, установленному Банком России на дату, предшествующую дате выплаты. Это значит, что валютная переоценка реализуется автоматически в момент каждой выплаты.

- Форс-мажорные обстоятельства: В соответствии с п. 12.8 Программы облигаций (в редакции изменений от 04.12.2023), если из-за запретов или ограничений РФ или иностранных государств выплаты в валюте станут невозможны, эмитент вправе произвести их в рублях по курсу ЦБ на дату подписания Решения о выпуске. Для выпуска 001Р-04 это дата подписания решения (лето 2025, 78-80 рублей за доллар). В этом случае потенциальная валютная прибыль будет зафиксирована на более раннем уровне, что несет риски для инвестора при последующем росте курса.

- Право выбора валюты: Пункт 12.9 Программы предусматривает, что в решении о выпуске может быть указана возможность для владельцев получать выплаты в рублях по собственному выбору. В Решении о выпуске 001Р-04 такая возможность не установлена - выплаты осуществляются в рублях безальтернативно.

Финансовое состояние эмитента: факты и рейтинговые оценки

Динамика выручки и рентабельности

По итогам 9 месяцев 2025 года компания продемонстрировала выручку на уровне прошлого года.

Анализ:

- Выручка за 9 месяцев 2025 года (200,96 млрд руб.) уже близка к показателю за весь 2024 год (235,1 млрд руб.).

- Операционная деятельность остается глубоко убыточной: убыток от продаж за 9 месяцев 2025 года составил 27,79 млрд руб. Это говорит о том, что себестоимость и коммерческие расходы растут быстрее выручки.

- Чистая прибыль держится на плаву исключительно за счет «прочих доходов» (стр. 2340 Отчета о финансовых результатах). За 9М 2025 они составили 50,1 млрд руб., из которых 35,8 млрд руб. - это «доход в виде разницы между суммой налоговых вычетов из сумм начисленного акциза» (демпфер). Без этих поступлений компания была бы убыточной.

Долговая нагрузка и ликвидность

Данные из отчетности РСБУ за 9М 2025 и отчет АКРА рисуют картину высокой долговой зависимости.

- Собственный капитал: 46,2 млрд руб.

- Долгосрочные заемные средства: 56,7 млрд руб.

- Краткосрочные заемные средства: 30,5 млрд руб.

- Кредиторская задолженность: 60,7 млрд руб.

Ключевые метрики (по данным АКРА и РСБУ):

- Отношение общего долга к FFO (2024): 4,3х. Высокий уровень долга. АКРА ожидает его снижения.

- Покрытие процентов (FFO/проценты) (ср. 2023-2028): 1,5х. Критически низкий запас прочности. Операционный денежный поток покрывает проценты лишь в 1,5 раза.

- Коэффициент текущей ликвидности (на 30.09.2025): 1,04. Оборотные активы (94,8 млрд руб.) едва покрывают краткосрочные обязательства (91,4 млрд руб.).

- Зависимость от Россельхозбанка: >90% долгового портфеля. Высокая концентрация риска на одном кредиторе.

Вывод из финансового анализа: Компания находится в активной инвестиционной фазе, что объясняет высокий долг и отрицательный свободный денежный поток (FCF). Ее финансовая устойчивость сильно зависит от:

- Продолжения государственной поддержки (обратный акциз).

- Сохранения доступа к кредитным линиям Россельхозбанка.

- Успешного завершения инвестпрограммы и выхода на проектные показатели рентабельности.

Кредитный рейтинг (АКРА) и его обоснование

14 ноября 2025 года Аналитическое Кредитное Рейтинговое Агентство (АКРА) подтвердило кредитный рейтинг ООО «Славянск ЭКО» на уровне BBB-(RU) и изменило прогноз на «Стабильный» .

Что означает рейтинг BBB-(RU): Это достаточно высокий уровень по национальной шкале, но он относится к категории «спекулятивных». Эмитенты с таким рейтингом рассматриваются как имеющие удовлетворительную кредитоспособность, однако более чувствительные к воздействию неблагоприятных экономических условий. Сегодня облигации таких эмитентов принято относить к ВДО.

Обоснование АКРА:

- Сильные стороны: Высокая оценка корпоративного управления, сильное географическое положение (близость к портам), сильный денежный поток от операционной деятельности, наличие неиспользованных кредитных лимитов.

- Слабые стороны: Слабая рыночная позиция (менее 2% российской переработки), высокая долговая нагрузка (4,3х Долг/FFO), очень низкое покрытие процентных платежей (1,5х), отрицательный свободный денежный поток (FCF) из-за высоких капзатрат, высокая зависимость от одного кредитора (Россельхозбанк).

Причина изменения прогноза на «Стабильный»: АКРА отметило рост операционных показателей в 2025 году и прохождение пика инвестиционных расходов, что позитивно повлияло на оценку денежного потока .

Инвестиционная стратегия и анализ рисков

Детальный расчет ожидаемой доходности (Base Case)

На момент анализа (28.02.2026) курс USD/RUB составляет 77,27 руб. Облигация СлавЭКО1Р4 имеет следующие параметры:

- Номинал: 100 USD

- Цена покупки: 96,31 USD

- Купон: 13% годовых (фикс.)

- Лет до погашения: 2,54 года (до 01.09.2028)

Рассматриваемый сценарий: ожидаемый рост курса доллара до 90 руб. к датам выплат.

Ниже показан расчет денежного потока на одну облигацию.

Итоговая рублевая доходность при таком сценарии составляет +4 279,49 руб. на вложенные 7 480,51 руб., или 57,2% за 2,54 года. Это эквивалентно среднегодовой доходности около 22,5% годовых в рублях.

Факторы риска (риск-факторы)

- Кредитный риск (дефолт). Финансовое положение компании остается напряженным. Низкое покрытие процентов (1,5х) означает, что даже небольшое падение денежного потока может привести к невозможности обслуживать долг. Рейтинг BBB- подтверждает наличие этого риска.

- Операционный риск (атака БПЛА). 26 января 2026 года был нанесен удар по нефтеперерабатывающей инфраструктуре завода «Славянск ЭКО». Это не первая атака, и она подтверждает, что актив находится в зоне постоянной опасности. Масштаб повреждений официально не раскрыт, но любое нарушение производственного цикла напрямую влияет на способность генерировать прибыль.

- Риск принудительной конвертации. Как указано в п. 12.8 Программы, при введении валютных ограничений эмитент имеет право пересчитать выплаты по фиксированному курсу на дату решения о выпуске (середина 2025 г., около 76,75 руб.). В этом случае вся валютная прибыль (от ожидаемого роста доллара) будет потеряна.

- Риск низкой ликвидности. Объем выпуска в обращении составляет всего 10 млн долларов . Это может затруднить продажу крупного пакета без существенного влияния на рыночную цену.

Итоговое заключение

На основе проведенного анализа можно сделать следующие выводы:

- Эмитент представляет собой классический пример компании на стадии активного роста с высокой долговой нагрузкой и зависимостью от государственной поддержки. Ключевым фактором его выживания является получение обратного акциза. Кредитный рейтинг BBB-(RU) подтверждает, что это не «мусорная» облигация, но и не надежный актив.

- Выпуск СлавЭКО1Р4 (ISIN RU000A10CCJ1) идеально подходит под спекулятивную валютную стратегию, так как его доходность напрямую привязана к росту доллара. Ежемесячные выплаты и погашение номинала в рублях по текущему курсу ЦБ автоматически реализуют валютную переоценку.

- Однако событие 26 января 2026 года изменило риск-профиль этих бумаг. Риски, за которые рынок предлагает премию, частично материализовались. Физическая атака на производственные активы ставит под вопрос стабильность денежных потоков и усиливает кредитный риск.

В случае владения этими облигациями:

Следует внимательно следить за новостями и раскрытием информации. По сути, каждая выплата купона является важным индикатором текущей платежеспособности эмитента. При любом существенном улучшении рыночной цены стоит рассмотреть возможность частичной фиксации прибыли для снижения риска.

В случае рассмотрения покупки:

На текущий момент покупка не рекомендуется. Доходность не компенсирует возросшие риски. Ситуация довольно неопределенная. Прежде чем входить в позицию, необходимо дождаться официальных комментариев компании о масштабах повреждений и сроках восстановления производства и оценить финансовую отчетность за 2025 год на предмет способности генерировать денежный поток, достаточный для покрытия процентных расходов. Также стоит следить за реакцией рейтинговых агентств: любое изменение прогноза или рейтинга будет сигналом к усилению рисков. При приобретении ограничить долю таких бумаг в портфеле (не более 3-5%) и быть готовым к полной потере капитала.

Данный анализ показывает, что в текущих условиях инструменты с рейтингом BBB- и ниже должны рассматриваться исключительно как высокорисковая часть портфеля, а покупка валютных облигаций «Славянск ЭКО» является ставкой не только на рост доллара, но и на способность эмитента пережить операционный и финансовый кризис без дефолта.