Ethereum получает два противоречивых сигнала: Виталик Бутерин продает ETH, а Фонд Ethereum начинает стейкать часть казначейства. Продажи Бутерина вызывают опасения, но сдвиг в ликвидности от Фонда сигнализирует о долгосрочной приверженности. — cryptoslate.com

Эфириум получает сразу два громких сигнала, указывающих в противоположных направлениях.

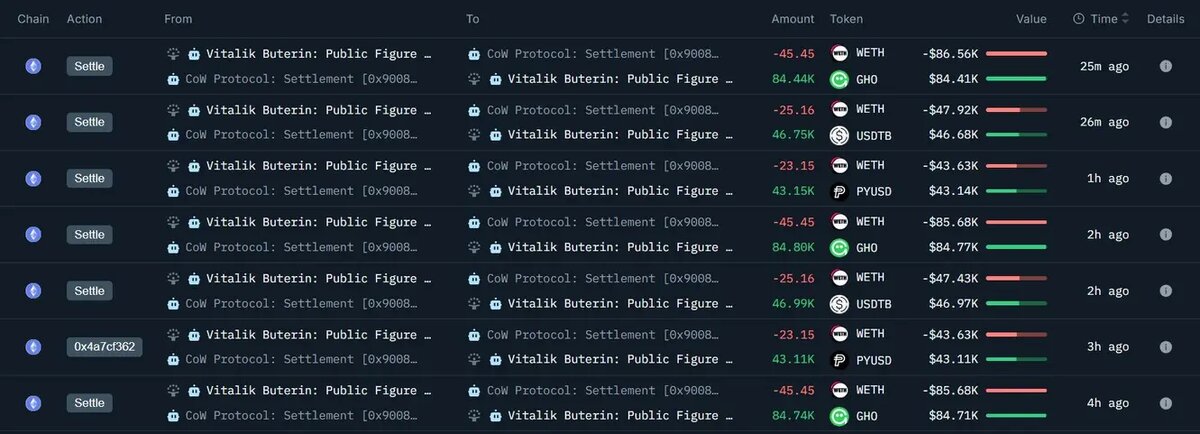

Ончейн-трекеры зафиксировали всплеск продаж ETH, связанных с Виталиком Бутериным, самой узнаваемой фигурой сети.

Почти одновременно с этим Фонд Ethereum начал стейкать часть своего казначейства, позиционируя этот шаг как долгосрочный сдвиг в способах его финансирования и поддержки блокчейна.

На более сильном рынке оба события могли бы пройти как рутинные. В сегодняшней тонкой среде, ориентированной на избегание рисков, контраст и становится главной новостью. Один заголовок выглядит как продажа. Другой — как приверженность.

В результате инвесторы ETH вынуждены решать, какое сообщение важнее: то, которое может помочь вернуть цифровой актив выше $2000, или то, которое может усилить давление в сторону $1000.

Темпы продаж ETH Бутериным стали рыночной историей

Наиболее полезный способ оценить активность, связанную с Бутериным, — это не общие суммы, а темп.

Кошельки, связанные с Бутериным, продали примерно 3765 ETH за около 2,5 дней и около 10 723 ETH с 2 февраля.

В долларовом выражении эта активность, согласно отчету, составила около $7,1 млн в недавнем всплеске и примерно $21,7 млн с начала месяца при средней цене продажи около $2027.

Именно это ускорение вызывает реакцию трейдеров. Несколько миллионов долларов продаж сами по себе не являются дестабилизирующим событием для ETH.

Однако растущие темпы продаж могут стать таковыми, поскольку это увеличивает риск постоянного давления в период, когда спрос и так неопределенен.

Это также вписывается в знакомый крипто-паттерн. Криптоинвесторы следят за известными кошельками не только для оценки предложения, но и для вывода о доверии.

Такой вывод часто бывает шатким, поскольку кошельки могут перемещаться по причинам, не связанным с рыночными взглядами, но это все равно влияет на позиционирование. В условиях избегания рисков это влияние может быть непропорционально большим.

Существует также проверка масштаба, которая оставляет историю Бутерина в своих рамках.

По данным SoSo Value, спотовые ETH ETF в США за последние четыре месяца показали чистый отток почти в $3 млрд.

Эти миллиарды оттока могут трансформироваться в эквивалент ETH, который в несколько раз превышает общую недавнюю сумму продаж Бутерина.

Когда ETF выступают чистыми продавцами, обертка ETF может доминировать в динамике цен так, как не может наблюдение за кошельками.

Это не устраняет эффект видимых продаж. Это переосмысливает его. На сегодняшнем рынке заголовок о Бутерине, скорее всего, является катализатором настроений, а не шоком предложения.

Стейкинг Фонда пытается изменить оптику финансирования

Развертывание стейкинга Фондом Ethereum — это контрсигнал, который затрагивает одну из самых настойчивых внутренних противоречий Ethereum.

24 февраля Фонд заявил:

«Фонд Ethereum начал стейкать часть своего казначейства в соответствии с нашей Политикой управления казначейством, объявленной в прошлом году. Сегодня EF внес депозит в размере 2016 ETH. Около 70 000 ETH будут застейканы, а вознаграждения будут направлены обратно в казначейство EF».

В течение многих лет распространенной критикой было простое: «EF продает ETH для финансирования операций». Такая формулировка превращает активность казначейства в референдум о качестве управления.

Это также побуждает трейдеров рассматривать каждое движение казначейства как рыночное событие, даже если суммы невелики по сравнению с ликвидностью.

Стейкинг смещает фокус на «EF зарабатывает доходность, нативную для протокола, для финансирования операций». Это ближе к модели эндаумента, чем к модели периодической ликвидации.

Это не исключает продаж, поскольку многие расходы номинированы в фиате. Это может снизить потребность в вынужденных продажах на пределе и предложить более систематический подход к управлению казначейством.

Краткосрочная математика скромна. По отношению к базе стейкинга примерно в 37 миллионов ETH (около 30% предложения), 70 000 ETH недостаточно, чтобы существенно изменить рынок стейкинга.

Но символически это заметный поворот.

При доходности стейкинга в сети около 2,8%–3,0%, 70 000 ETH могут приносить около 2000 ETH в год (в терминах ETH) при нормальных условиях.

Этот доход не является заменой бюджета, но это постоянный поток, который может сделать финансирование менее спонтанным.

Фонд также позиционировал это усилие как демонстрацию передового опыта, подчеркивая распределенные подписи, мультиклиентский подход, а также устойчивость и разнообразие клиентов.

Это отчасти технический, отчасти репутационный ход. Это стейкинг, и он также передает желание EF, чтобы его воспринимали как хранителя.

Более глубокое напряжение Ethereum: использование по-прежнему важно, монетизация выглядит слабее

Повествование о продажах Бутерина звучит сильнее, потому что Ethereum находится в странном фундаментальном положении.

Ethereum продолжает доминировать на ключевых расчетных рельсах, особенно в отношении стейблкоинов и токенизированных активов. Он остается центральным элементом перемещения стоимости на крипторынках.

Однако L1 захватывает меньше прямого комиссионного дохода, что означает, что самый заметный канал монетизации — сжигание комиссий — менее поддерживающий.

Ультранизкий газ хорош для пользователей. Однако это меньше поддерживает историю «сжигание как захват стоимости», поскольку сжигание базовой комиссии падает вместе с комиссиями.

Когда сжигание слабое, история предложения ETH больше похожа на актив с обычным выпуском, и внимание переключается на альтернативные опоры поддержки: потоки ETF, аппетит к макрорискам и доходность стейкинга.

Сам стейкинг остается важной частью картины. Панели мониторинга валидаторов показывают длинную очередь на вход, измеряемую миллионами ETH и неделями ожидания.

Это указывает на сохраняющийся интерес к ETH как к активу, приносящему доход, даже несмотря на колебания ценовых настроений.

Здесь есть парадокс. Более высокое участие в стейкинге может сократить ликвидный оборот. Сокращение оборота может усилить волатильность во время стресса, поскольку меньшая доля предложения свободно циркулирует.

На рынке, движимом страхом, нарративы могут становиться более самоподдерживающимися. Негативный заголовок может спровоцировать продажи, продажи могут оказать давление на цену, а ценовое движение может заставить заголовок казаться более важным, чем он был изначально.

Три сценария, которые трейдеры неявно учитывают

Самый чистый способ описать, что произойдет дальше, — это сценарии, сочетающие потоки, комиссии и оптику.

- Сценарий 1: стабилизация режима потоков (базовый случай)

Если оттоки из ETF замедлятся, а макроусловия станут более благоприятными, чувствительность рынка к заголовкам об отдельных продавцах имеет тенденцию угасать. В такой среде сдвиг в стейкинге EF помогает, сигнализируя о долгосрочной дисциплине управления казначейством. Цена может переориентироваться на более широкие темы ETH, масштабирование, рост Layer 2 и институциональный доступ через ETF.

- Сценарий 2: сохранение режима избегания рисков (медвежий случай)

Если макроэкономическая неопределенность и оттоки средств сохранятся, тонкая ликвидность усилит заголовки. В такой ситуации рынок меньше озабочен тем, «велики» ли продажи Бутерина, и больше — не становятся ли эти продажи удобным прокси для более широких сомнений. Низкие комиссии поддерживают слабое сжигание, что дает медведям простой нарративный крючок: слабая монетизация плюс плохая оптика.

- Сценарий 3: возвращение монетизации (бычий случай)

Если давление на комиссии восстановится, будь то за счет увеличения использования L1, изменений в захвате стоимости или новых драйверов спроса, нарратив предложения ETH улучшится. В этой среде доходность стейкинга станет частью более сильной истории общей доходности.

Примечательно, что 21Shares наметила долгосрочные диапазоны ETH от высоких $1000 в условиях спада до около $4000 в условиях роста, причем потоки и монетизация будут играть основную роль в этом разбросе.

Ни один из этих сценариев не определяется продажами одного человека. Но на уже нервном рынке человек, связанный с кошельком, все еще может иметь значение.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Oluwapelumi Adejumo