Представьте: вы с женой в браке купили дом. Использовали материнский капитал, общие накопления, взяли ипотеку. Теперь разводитесь, кредит ещё висит, а выплачиваете его вы один. Возникает закономерный вопрос: могу ли я требовать увеличения своей доли, раз уж тащу ипотеку в одиночку? И как вообще делить имущество, которое куплено с участием господдержки и ещё не полностью ваше?

Ситуация запутанная, но вполне решаемая. В этой статье мы детально, с опорой на закон и свежую судебную практику 2026 года, разберём, как происходит раздел дома, купленного в браке с использованием маткапитала и ипотеки, можно ли требовать увеличения доли из-за единоличной выплаты кредита и что делать, чтобы не остаться у разбитого корыта. Поехали разбираться с семейно-имущественной математикой.

С чего всё начинается: правовой ликбез

Для начала давайте заложим фундамент — основные нормы, которые будут определять раздел.

Семейный кодекс РФ:

- Всё имущество, нажитое супругами в браке, является их совместной собственностью (ст. 34 СК РФ). Доли предполагаются равными, если иное не установлено брачным договором (ст. 39 СК РФ).

- Общие долги супругов (а ипотека — это общий долг, если кредит взят в браке) распределяются пропорционально присуждённым долям (ст. 39 СК РФ).

Федеральный закон № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» (о маткапитале):

- Средства материнского капитала — это не личное имущество супругов, а государственная поддержка семьи. Они направляются на улучшение жилищных условий всей семьи.

- При покупке жилья с использованием маткапитала родители обязаны оформить его в общую собственность всех членов семьи (включая детей) с определением размера долей (ч. 4 ст. 10 Закона № 256-ФЗ).

- Это обязательство возникает независимо от того, погашена ипотека или нет. Верховный суд неоднократно подтверждал: выделить доли детям нужно даже при наличии обременения .

Можно ли требовать раздела дома, если ипотека не погашена

Да, можно и нужно. Наличие ипотеки не препятствует разделу имущества. Более того, Верховный суд в своём определении № 18-КГ22-144-К4 прямо указал: для выделения долей по правилам материнского капитала не нужно получать согласие банка .

Логика ВС:

- Раздел имущества не прекращает ипотечные обязательства.

- После раздела все новые собственники становятся солидарными залогодателями (ст. 353 ГК РФ). Банк может предъявлять требования к любому из них.

- Отказывать в разделе только из-за того, что имущество залоговое, нельзя .

Как делится дом, купленный с маткапиталом и ипотекой

Здесь важно разделить две составляющие: имущество (дом) и долг (ипотеку).

Часть 1. Делим дом (имущество)

Суд будет действовать по следующему алгоритму.

- Сначала выделяются доли детей. Это императивное требование закона о маткапитале. Доли детей определяются пропорционально размеру материнского капитала в стоимости жилья. Обычно это небольшие доли (например, по 1/10 или 1/20 на каждого ребёнка). Размер долей может определить суд, если родители не сделали этого добровольно .

- Оставшаяся часть дома делится между супругами. Это уже совместно нажитое имущество. По общему правилу — поровну (по 1/2 от остатка). Но здесь суд может отойти от равенства, если, например, с одним из супругов остаются дети (ст. 39 СК РФ). В этом случае доля родителя, с которым живут дети, может быть увеличена в интересах несовершеннолетних .

Важный нюанс: доли детей в квартире — это их собственность. Ни один из родителей не может претендовать на эти доли. Они принадлежат детям и переходят к ним.

Часть 2. Делим долг (ипотеку)

Ипотечный кредит, взятый в браке на покупку жилья, является общим долгом супругов. Даже если заёмщиком оформлен только один из них, второй всё равно обязан участвовать в погашении, если деньги тратились на общие нужды (ст. 45 СК РФ).

При разделе долг делится пропорционально присуждённым долям в имуществе (ст. 39 СК РФ) .

То есть если после раздела доля мужа в доме составила, скажем, 40%, а жены — 40% (плюс 20% на двоих детей), то и оставшийся долг по ипотеке они должны выплачивать в той же пропорции: муж — 40%, жена — 40%, а на долю детей (20%) долг, конечно, не вешают — его делят между собой родители, обычно пропорционально своим долям, либо по соглашению.

Может ли муж увеличить свою долю, если он один платит ипотеку?

Вот тут самое интересное и, к сожалению, для плательщика — обидное.

Краткий ответ: нет, единоличная выплата кредита сама по себе не увеличивает вашу долю в праве собственности на дом.

Почему?

- Обязательства общие. Если кредит взят в браке на общие нужды, он считается общим долгом. То, что вы платите один, — это ваше добровольное решение или стечение обстоятельств. Юридически жена всё равно должна участвовать в погашении.

- Регрессное требование. То, что вы можете (и должны!) сделать, — это после погашения кредита (или даже в процессе) потребовать с супруги компенсацию половины уплаченных вами сумм, приходящихся на её долю .

Пример:

Дом стоит 5 млн. Ипотека — 3 млн. Доли после раздела (условно): муж — 1/2, жена — 1/2.

Муж после развода единолично выплатил оставшийся долг — 1,5 млн (половину от 3 млн).

Он имеет право взыскать с жены 750 тысяч рублей (её половину от выплаченной суммы) как компенсацию понесённых расходов.

Исключение: если жена официально откажется от своей доли в доме в обмен на то, что муж берёт на себя весь кредит. Это можно оформить мировым соглашением, которое утвердит суд. В этом случае дом перейдёт к мужу, он будет единолично выплачивать ипотеку, а жена получит компенсацию (или не получит, если договорятся) . Но это именно соглашение, а не автоматическое право.

Что говорят суды в 2026 году: свежие примеры

Пример 1. Кострома: маткапитал защитил бывшего мужа

Женщина пыталась выселить бывшего мужа из квартиры, купленной в ипотеку, ссылаясь на брачный договор, где жильё было признано её личной собственностью. Но суд встал на сторону мужчины, потому что часть ипотеки была погашена материнским капиталом. Суд напомнил: средства маткапитала — это поддержка всей семьи, и жильё должно быть в общей собственности супругов и детей. Выселить его без предоставления другого жилья нельзя .

Вывод: маткапитал создаёт у обоих супругов равные права на жильё, даже если есть брачный договор.

Пример 2. Краснодарский край: ВС разрешил делить ипотечную квартиру с маткапиталом

Верховный суд рассмотрел дело, где банк возражал против раздела дома с участком, купленных с использованием маткапитала и находящихся в ипотеке. Суды нижестоящих инстанций отказывали в разделе, но ВС отправил дело на пересмотр, указав, что для выделения долей детям согласие банка не требуется .

Вывод: наличие ипотеки — не препятствие для раздела и выделения долей детям.

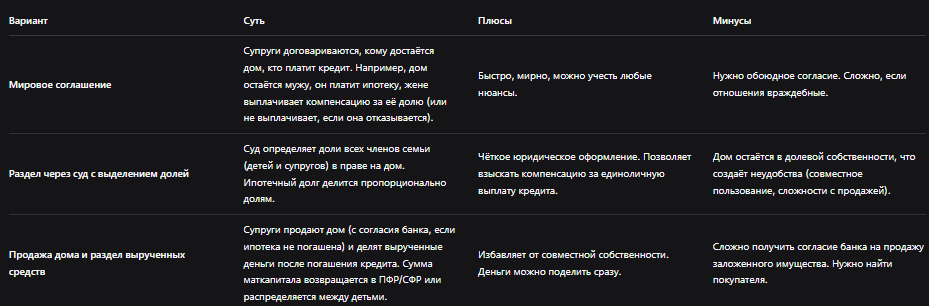

Таблица: варианты раздела дома с маткапиталом и ипотекой

Пошаговая инструкция: что делать, если вы оказались в такой ситуации

Шаг 1. Определите состав имущества и долгов

- Соберите документы на дом (договор купли-продажи, выписку из ЕГРН, кредитный договор, график платежей).

- Определите, какая сумма была погашена материнским капиталом, какая — общими средствами.

- Рассчитайте остаток долга.

Шаг 2. Попробуйте договориться мирно

Самый лучший вариант — мировое соглашение. В нём можно прописать:

- Кому и какие доли достаются (не забыв про доли детей!).

- Кто и как платит оставшийся кредит.

- Выплачивается ли кому-то компенсация .

Соглашение лучше заверить у нотариуса. Если есть спор — идите в суд.

Шаг 3. Подавайте иск в суд

В иске требуйте:

- Произвести раздел совместно нажитого имущества — дома.

- Определить доли всех членов семьи (включая детей) в праве собственности на дом.

- Признать ипотечный долг общим и определить порядок его погашения (например, поровну).

- Взыскать с супруги компенсацию за уже уплаченные вами единолично платежи по кредиту (если такие были).

Шаг 4. Добейтесь решения суда

Суд вынесет решение, в котором будут чётко прописаны доли и порядок уплаты долга. На основании этого решения вы сможете требовать от бывшей супруги её доли платежей. Если она не будет платить, вы сможете взыскать эти деньги через приставов.

Шаг 5. Продолжайте платить и собирайте документы

Сохраняйте все квитанции об оплате кредита. Это ваши доказательства для будущего взыскания компенсации.

Часто задаваемые вопросы

Вопрос: Я хочу, чтобы дом полностью остался мне, а я выплачу жене компенсацию. Это возможно?

Ответ: Да, это один из вариантов мирового соглашения. Суд может утвердить такое соглашение. Но нужно помнить, что доли детей вы обязаны выделить в любом случае. То есть даже если дом перейдёт вам, вы должны будете выделить детям доли (например, по 1/10) или зарезервировать для них равноценное жильё.

Вопрос: Если я буду один платить ипотеку, могу ли я потом через суд выселить жену?

Ответ: Нет, уплата кредита не даёт права выселить сособственника. Пока у неё есть доля в доме, она имеет право там жить. Чтобы выселить, нужно либо выкупить её долю, либо продать дом и разделить деньги.

Вопрос: А если жена не платит свою часть ипотеки, что мне делать?

Ответ: Вы платите за неё, сохраняете все квитанции, а потом взыскиваете с неё эти суммы через суд как неосновательное обогащение или как компенсацию понесённых расходов.

Вопрос: Нужно ли согласие банка на раздел долга?

Ответ: Если вы просто хотите разделить долг между собой (чтобы каждый платил свою часть в банк), то да, нужно согласие банка. Банки редко соглашаются на раздел ссудного счёта, потому что это для них невыгодно . Но суд может обязать вас обоих платить пропорционально долям, даже если банк не дал согласия. Вы будете платить на один счёт, но потом сможете требовать компенсацию.

Бесплатная консультация юриста

Заключение: не ждите чуда — действуйте по плану

Друзья, главный вывод из этой статьи: раздел дома с маткапиталом и ипотекой — процесс сложный, но предсказуемый.

Что нужно запомнить:

- Наличие ипотеки — не препятствие для раздела. Верховный суд это подтвердил .

- Доли детям выделяются обязательно. Это закон, и его никто не отменял. Материнский капитал принадлежит всей семье, и дети должны получить свою часть .

- Оставшаяся часть дома делится между супругами, обычно поровну, но с учётом интересов детей .

- Ипотечный долг делится пропорционально долям в имуществе .

- Единоличная выплата кредита не увеличивает вашу долю в доме, но даёт право требовать с бывшего супруга компенсации половины уплаченного .

- Лучший выход — мировое соглашение. Оно позволит учесть все нюансы и избежать многолетних судов и совместного проживания с бывшими.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не пытайтесь решить всё «на словах». Обращайтесь к юристу, готовьте документы, идите в суд или заключайте соглашение. Ваши права и ваши деньги должны быть защищены.