Введение: Когда долги становятся непосильными

Банкротство физического лица — это не конец жизни, а юридическая процедура, позволяющая начать всё с чистого листа. Однако у многих возникает закономерный вопрос: "А как же я буду жить дальше? На что покупать еду, оплачивать коммуналку, лечиться?"

Ключевая гарантия, которую предоставляет законодательство о банкротстве — это сохранение прожиточного минимума. Давайте разберёмся, что это значит на практике.

Что такое прожиточный минимум в контексте банкротства?

Прожиточный минимум — это минимальный уровень дохода, необходимый для обеспечения жизнедеятельности человека. При банкротстве физического лица эта сумма не подлежит взысканию в пользу кредиторов.

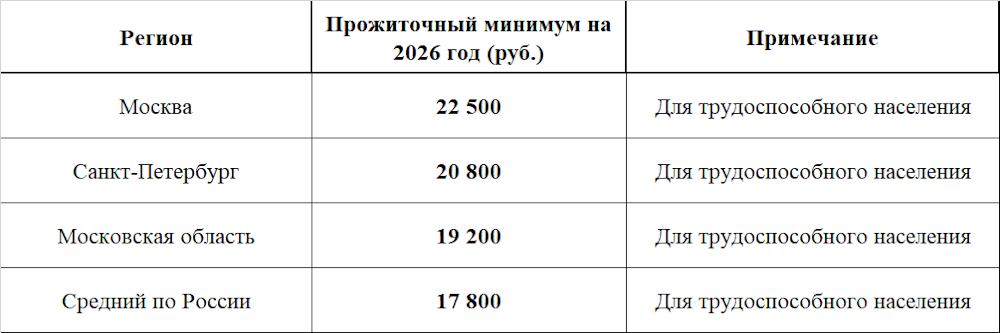

Как определяется размер?

*Данные являются прогнозными на основе текущей динамики*

Важно: Размер прожиточного минимума устанавливается ежеквартально и зависит от региона проживания должника.

Что входит в "неприкосновенную" сумму?

Согласно законодательству, из доходов должника не могут быть удержаны следующие выплаты:

1. Основные гарантии

• Прожиточный минимум на самого должника

• Алименты на несовершеннолетних детей

• Компенсации за вред здоровью или потерю кормильца

• Пособия по уходу за ребёнком

2. Дополнительные социальные выплаты

• Пенсии по инвалидности

• Единовременные выплаты (например, материнский капитал)

• Страховые выплаты при наступлении страхового случая

Реальная история: Анна, 42 года

Ситуация: Анна взяла несколько кредитов на развитие небольшого бизнеса по пошиву одежды. Пандемия ударила по заказам, бизнес не выжил. Общая сумма долгов — 1,8 млн рублей при зарплате 45 000 рублей.

Процедура банкротства:

1. **Подача заявления** в арбитражный суд

2. **Назначение финансового управляющего**

3. **Реструктуризация долгов** — не удалась из-за отсутствия перспектив погашения

4. **Реализация имущества** — продана машина и часть швейного оборудования

Что осталось у Анны:

• Ежемесячный доход: 45 000 рублей

• Не подлежало взысканию: 22 500 рублей (прожиточный минимум по Москве)

• Доступно для кредиторов: 22 500 рублей

• Срок процедуры: 6 месяцев

Итог: После завершения процедуры оставшиеся долги были списаны. Анна сохранила возможность оплачивать аренду жилья, питание и базовые потребности.

Как рассчитывается сумма, доступная для взыскания?

Пример расчёта:

Практические советы: Как защитить свои права

1. Подготовка к процедуре

• Соберите все документы о доходах и расходах

• Составьте подробный бюджет семьи

• Зафиксируйте все обязательные платежи (алименты, ипотека за жильё)

2. Во время процедуры

• Активно участвуйте в заседаниях суда

• Предоставляйте доказательства необходимости сохранения определённых сумм

• Консультируйтесь с финансовым управляющим

3. После завершения процедуры

• Ведите финансовую дисциплину

• Создайте "подушку безопасности"

• Изучайте финансовую грамотность

Реальная история: Семья Петровых

Ситуация: Семья из 4 человек (двое взрослых, двое детей) оказалась в долговой яме после лечения тяжёлого заболевания отца. Общая сумма долгов — 2,5 млн рублей.

Особенности случая:

• Доходы: зарплата отца (восстановившего трудоспособность) — 50 000 руб., зарплата матери — 35 000 руб.

• Расходы: лечение, питание детей, ипотека за единственное жильё

Решение суда:

1. **Признано единственное жильё** неприкосновенным

2. **Установлен совокупный прожиточный минимум:** 22 500 + 22 500 + 15 000 + 15 000 = 75 000 руб.

3. **Ипотечные платежи** учтены как обязательные расходы

4. **Доступно для взыскания:** 85 000 - 75 000 - 20 000 (ипотека) = -10 000 руб.

Итог: Суд освободил семью от необходимости ежемесячных выплат кредиторам, так как после вычета всех обязательных платежей свободных средств не оставалось.

Частые вопросы и мифы

Миф 1: "При банкротстве заберут всё до последней копейки"

Правда: Закон гарантирует сохранение прожиточного минимума и защищает социально значимые выплаты.

Миф 2: "После банкротства нельзя будет взять кредит 10 лет"

Правда: Информация о банкротстве хранится в бюро кредитных историй 5 лет, но многие банки рассматривают заявки индивидуально.

Миф 3: "Банкротство — это позорно"

Правда: Это цивилизованный способ решения долговых проблем, предусмотренный законодательством.

Миф 4: "Прожиточного минимума не хватит на жизнь"

Правда: Это минимальная гарантия, но суд может учесть дополнительные обстоятельства (лечение, образование детей и т.д.)

Заключение: Банкротство как новый старт

Банкротство физического лица — это сложная, но необходимая процедура для тех, кто оказался в безвыходной долговой ситуации. Главное помнить:

1. **Прожиточный минимум — ваше законное право**, а не милость кредиторов

2. **Суд рассматривает каждую ситуацию индивидуально**, учитывая все обстоятельства

3. **Подготовка документов** — ключ к успешному прохождению процедуры

4. **После банкротства жизнь продолжается**, появляется возможность начать с чистого листа

Если вы оказались в сложной финансовой ситуации — не отчаивайтесь.

Помните: закон на вашей стороне, когда речь идёт о сохранении возможности обеспечивать базовые потребности себя и своей семьи.

*Статья носит информационный характер и не является юридической консультацией. Для получения индивидуальных рекомендаций оставьте заявку на сайте https://bankrot21.ru *