P2P-обмен выглядит идеально: быстро, без лишних вопросов, деньги приходят прямо на карту. Продал крипту, получил рубли, продолжил жить. Миллионы людей пользуются этим ежедневно и не задумываются о последствиях.

До первой блокировки.

Эта статья не про то, что P2P незаконен. Это про то, как он устроен изнутри, почему банки реагируют на него именно так и что происходит с людьми, которые однажды получают сообщение: «Ваш счёт заблокирован».

Как устроен P2P изнутри

P2P-обмен (peer-to-peer, то есть «равный с равным») работает просто: пользователь А хочет продать крипту, пользователь Б хочет её купить. Биржа сводит их вместе, удерживает крипту продавца в качестве гарантии и даёт команду: «Переводи рубли». Покупатель переводит деньги напрямую на карту продавца. Биржа видит поступление и отдаёт крипту.

Схема рабочая. Но в ней есть одно фундаментальное слепое пятно: биржа контролирует только движение крипты. За движением рублей она не следит и юридически не отвечает.

Вы не знаете, кто переводит вам деньги. Откуда эти рубли, через сколько рук они прошли и какова их история — это остаётся за кадром. Зато это очень хорошо видит ваш банк.

Почему банк видит в этом угрозу

Банки в России обязаны исполнять требования Федерального закона 115-ФЗ. В народе его называют «антиотмывочным»: он обязывает банки выявлять операции, которые могут быть связаны с отмыванием денег или финансированием незаконной деятельности.

Для этого у каждого банка работают автоматизированные системы мониторинга. Они анализируют транзакции по набору признаков. И P2P-активность попадает под несколько из них одновременно:

- частые поступления от разных физических лиц без очевидной причины

- отсутствие назначения платежа или размытые формулировки вроде «возврат долга» или «за услуги»

- деньги поступают и сразу выводятся или обналичиваются

- поступления не вписываются в привычный финансовый профиль: нет зарплаты, аренды, регулярных покупок

- несколько небольших переводов вместо одного крупного — так называемое дробление

Ни один из этих признаков сам по себе не является преступлением. Но система мониторинга не разбирает мотивы. Она видит паттерн и поднимает флаг. Дальше в дело вступает сотрудник банка.

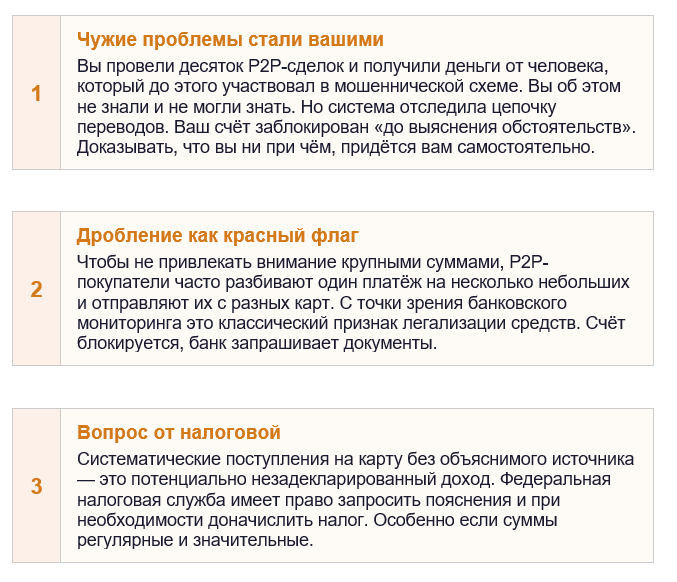

Три сценария, которые происходят в реальности

Вот как это выглядит на практике. Без имён, но узнаваемо.

Блокировка: что происходит на самом деле

Многие думают: заблокируют и разблокируют, делов-то. На практике всё сложнее.

- Блокировка может длиться от нескольких дней до нескольких месяцев

- Банк вправе запросить документы, подтверждающие происхождение каждого поступления

- Если документы не устроят банк, счёт закрывается, а средства удерживаются

- Информация о блокировке передаётся в Росфинмониторинг — государственный орган финансовой разведки

- Попадание в соответствующий реестр серьёзно затрудняет открытие счетов в других банках

Это не страшилки. Это стандартная процедура, прописанная в законе. Банк не обязан верить вам на слово.

«Но ведь все так делают» — разбираем эту логику

Да, P2P-обмен распространён. Именно поэтому банки и регулятор уделяют ему всё больше внимания. Алгоритмы мониторинга обучаются на реальных данных и становятся точнее с каждым годом.

То, что работало без последствий в 2020 году, сегодня регулярно триггерит блокировки. Порог чувствительности снижается. Количество заблокированных счетов растёт. Практика становится рискованнее, а не безопаснее.

Массовость практики не означает её безопасность. Это означает лишь то, что у системы мониторинга большой массив данных для обучения.

Как SkyPay закрывает все эти риски

SkyPay проектировался с учётом именно тех требований, которые предъявляет российское банковское законодательство. Каждый элемент механики сервиса направлен на то, чтобы исключить триггеры, которые приводят к блокировкам.

Карта SkyPay выпускается лицензированным банком РФ. Для банковской инфраструктуры это стандартная карточная транзакция: никаких переводов между физлицами, никакого дробления, никаких вопросов об источнике средств.

Конвертация криптовалюты в рубли происходит за пределами России — через прозрачную и регулируемую процедуру. К моменту, когда деньги появляются в российской платёжной системе, они уже прошли все необходимые процедуры.

При этом ваши активы остаются на вашем некастодиальном кошельке до момента оплаты. SkyPay не хранит средства пользователей и не участвует в движении денег как посредник.

Вы тратите крипту там, где принимают обычные карты: в магазинах, на маркетплейсах, по QR-коду через СБП. С точки зрения банка это ничем не отличается от оплаты дебетовой картой.

Итог: риск растёт, альтернатива существует

P2P-схемы не исчезнут в одночасье. Но давление на них со стороны банков и регуляторов будет только усиливаться. Каждая сделка через P2P — это ставка на то, что именно ваши транзакции не попадут в поле зрения системы мониторинга.

SkyPay предлагает другой путь: использовать криптовалюту в повседневной жизни легально, прозрачно и без угрозы для банковского счёта. Без P2P, без серых схем, без тревожных уведомлений от банка.

Та же цель: тратить крипту в реальной жизни. Совсем другой путь.

Узнать больше о SkyPay:

Сайт: sky-pay.ru

FAQ: sky-pay.ru/faq/meet-sky-pay

Telegram-канал: t.me/SkyPayApp_News

Telegram-группа: @SkyPayApp

Легально. Прозрачно. Без риска для счёта.