Откладывать можно без страданий

Я долго думал что у меня просто нет финансовой дисциплины. Ну вот такой я человек. Получаю з-то обещаю себе отложить, а к концу месяца сижу и смотрю на карту с нулём и реально не могу понять куда всё делось.

Было такое? У меня было. Постоянно.

Я пробовал таблицы в экселе. Скачивал приложения для бюджета. Читал про правило 50-30-20. Держался недели две, потом всё разваливалось и я снова жил как придётся.

Однажды я понял одну простую вещь. Дело не в дисциплине. Дело в том что деньги лежат одной кучей и мозг воспринимает их как бесконечный ресурс. Пока они не заканчиваются конечно.

Почему сила воли тут вообще не при чём

Представь что ты пришёл на шведский стол. Перед тобой всё и сразу. Ты думаешь возьму чуть-чуть, но в итоге тарелка переполнена и ты сам не понял как это вышло.

С деньгами на карте то же самое.

Видишь 45 тысяч и чувствуешь себя нормально. Покупаешь кофе, заказываешь доставку, берёшь что-то ненужное на маркетплейсе потому что скидка. А потом смотришь и там уже 12 тысяч. И месяц ещё не кончился.

Это не слабость характера. Это просто так работает голова когда нет границ.

Метод конвертов эти границы создаёт. Физически. Буквально.

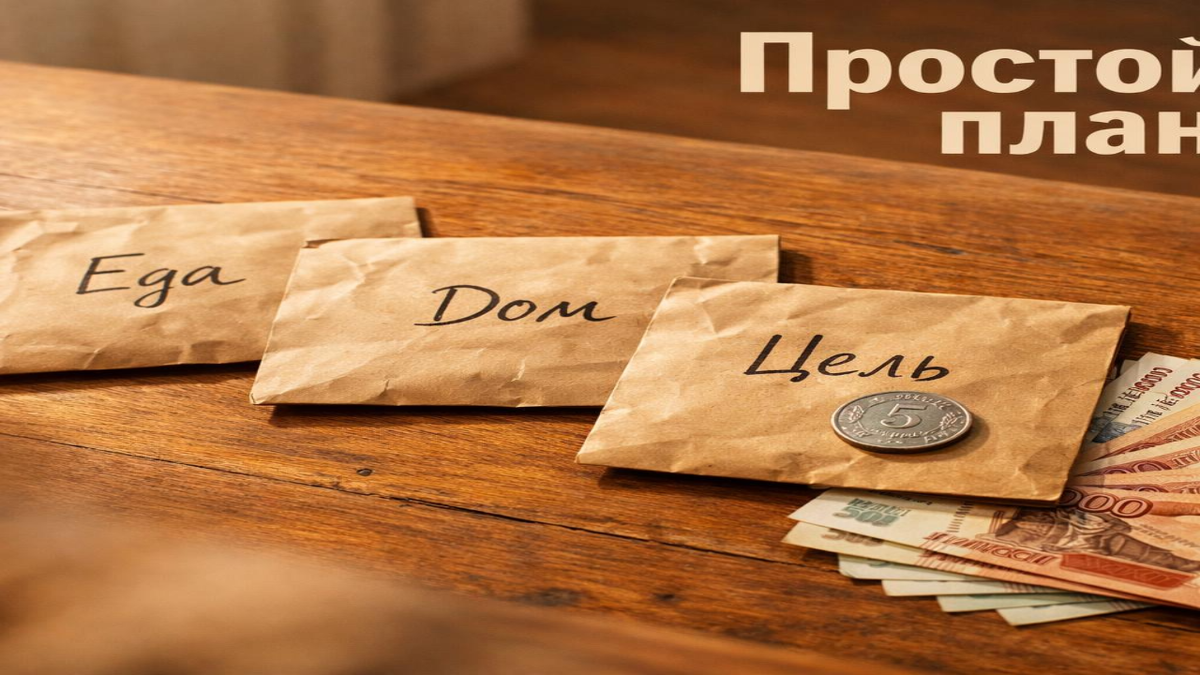

Что такое метод конверта 2.0

Классический метод конвертов придумали ещё до банковских карт. Берёшь наличные, раскладываешь по конвертам с подписями, и тратишь только из нужного конверта.

Я взял эту идею и адаптировал под реальную жизнь где у всех карты и наличку никто особо не носит.

Получилась система из четырёх категорий.

Еда и продукты. Сюда идут деньги на магазин, рынок, базовые продукты.

Дом. Аренда или ипотека, коммуналка, интернет, всё что связано с жильём.

Личное. Кафе, одежда, стрижка, кино, всё что для себя любимого.

Цель. Это неприкосновенный конверт. Накопления. Сюда кладёшь и не трогаешь.

Всё. Четыре конверта. Никаких двадцати категорий и сложных схем которые бросаешь через неделю.

Как совместить наличные и карту

Я использую оба формата и это реально удобно.

Для наличных беру обычные бумажные конверты. Подписываю маркером, раскладываю деньги, убираю в ящик стола. Это для бытовых расходов когда удобнее платить наличкой.

Для карты выставляю лимиты в приложении банка. Это сейчас умеет почти любой банк. Я ставлю например 9000 рублей на рестораны и кафе в месяц. Когда лимит кончается, карта просто не проводит платёж в этой категории.

Поначалу это немного бесит. Потом привыкаешь и даже нравится. Потому что решение уже принято за тебя. Не надо каждый раз думать, брать или не брать.

Реальный пример бюджета

Давай на конкретных цифрах. Допустим доход 55 тысяч рублей.

Еда и продукты, 10 000 рублей.

Дом и коммуналка, 16 000 рублей.

Личные расходы, 9 000 рублей.

Цель и накопления, 7 000 рублей.

Резерв на непредвиденное, 5 000 рублей.

Свободный остаток, 8 000 рублей.

Итого 55 000. Всё расписано, каждый рубль знает своё место.

7 тысяч в месяц это 84 тысячи за год. С нуля. Просто потому что деньги перестали теряться непонятно куда.

Главное правило которое меняет всё

Конверт с целью закрывается в день получения зарплаты. Первым делом. До того как ты оплатил коммуналку, до того как сходил в магазин, до всего.

Это называется платить себе первому.

Я долго сопротивлялся этой идее. Казалось нелогичным, сначала отложу, потом посмотрю что осталось. А если не хватит на что-то важное?

Но потом попробовал. И оказалось что хватает. Всегда. Просто когда знаешь что сумма ограничена, ты автоматически начинаешь тратить чуть аккуратнее.

Что делать если конверт кончился раньше срока

Первое время это будет случаться. Особенно с едой и личными расходами.

Не надо брать из другого конверта. Не надо ругать себя. Просто доживи до конца месяца на том что есть.

Это неприятно. Один раз. Зато на следующий месяц ты уже точно знаешь что тебе реально нужно, а что ты брал просто потому что деньги были.

Я так однажды прожил последние десять дней месяца почти без кафе и случайных покупок. Было терпимо. Зато потом пересмотрел лимиты и больше таких ситуаций не было.

С чего начать прямо сегодня

Не надо сразу всё перестраивать. Это самая частая ошибка.

Возьми один конверт. Прямо сейчас. Подпиши его Цель. Положи туда любую сумму которую не жалко потерять из виду на месяц. Хоть тысячу рублей. Хоть пятьсот.

Убери в ящик и не трогай.

Через месяц достань и посмотри. Вот твои первые накопления. Маленькие, но настоящие. И сделанные без страданий.

Это меняет что-то в голове. Реально меняет. Ты начинаешь верить что копить это возможно. И дальше уже идёт намного легче.

Я не финансист и не коуч. Просто человек который долго не мог разобраться с деньгами, нашёл простую систему и теперь она работает.

Если ты тоже устал от нулей на карте в конце месяца, попробуй конверты. Один месяц. Больше ничего не нужно.

А мне интересно вот что. Тебе удобнее раскладывать наличные по конвертам или всё-таки ставить лимиты на карте? Напиши в комментариях, посмотрим у кого какой подход.