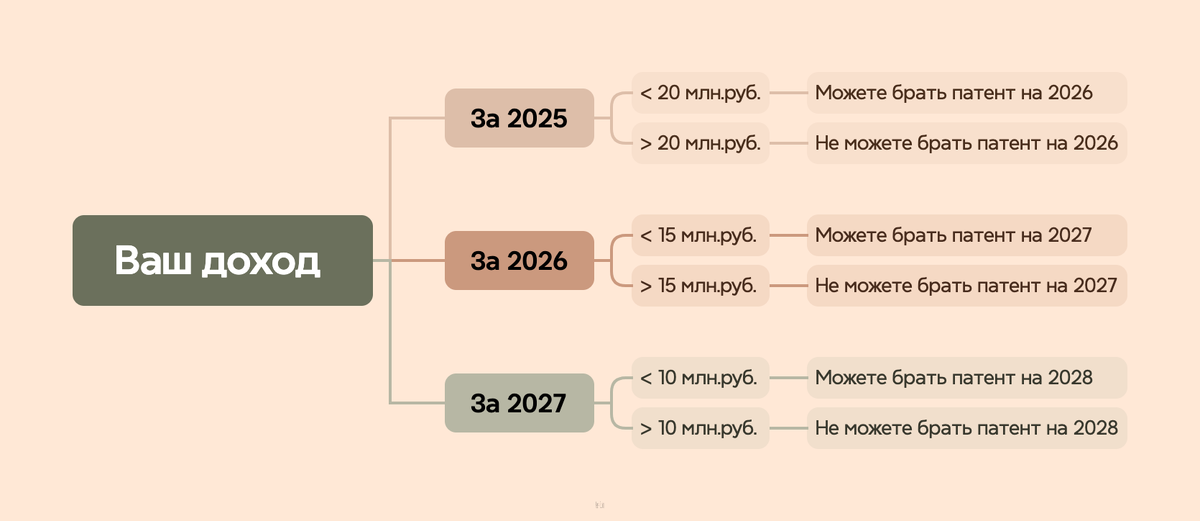

1. Снижение лимитов на ПСН.

Ранее мы могли применять патент с доходом до 60 млн.руб. С 2026 года этот порог значительно снизился и составил 20 млн.руб.

В последующие годы он также продолжит снижаться. На схеме расписала подробнее про снижение на ближайшие 3 года.

2. Правильный подсчет лимитов

Лимит считается по ФАКТИЧЕСКИМ доходам на патенте, которые вы отражаете в книге учета доходов по патенту (КУД).

Потенциально возможный к получению доход, который применяется для расчета суммы патента, не учитываем.

При совмещении патента с УСН, считаем лимит по ОБЕИМ системам налогообложения.

При совмещении с ОСН - в расчет берем только доходы по патенту.

Если патентов несколько - доходы считаем по всем суммарно.

3. Утрата права и пересчет патента

Если вы взяли патент на 2026 год, но при этом ваш доход за 2025 превысил 20 млн.руб., ваш патент на 2026 год будет признан утратившим силу и весь доход с начала действия этого патента будет пересчитан по основной системе налогообложения (УСН или ОСН).

Если в 2026 году вы превысили лимит в 20 млн.руб., ваш патент будет признан утратившим силу и весь доход с начала действия этого патента будет также пересчитан по основной системе налогообложения (УСН или ОСН). Именно поэтому я рекомендую брать патенты дробно (поквартально, помесячно) для того, чтобы перерасчету подвергся только “последний” патент. Подробнее об этом рассказала здесь.