Осматриваем полки библиотеки Маяковского.

Труд весьма объемный и мне было интересно ознакомиться с его содержанием:

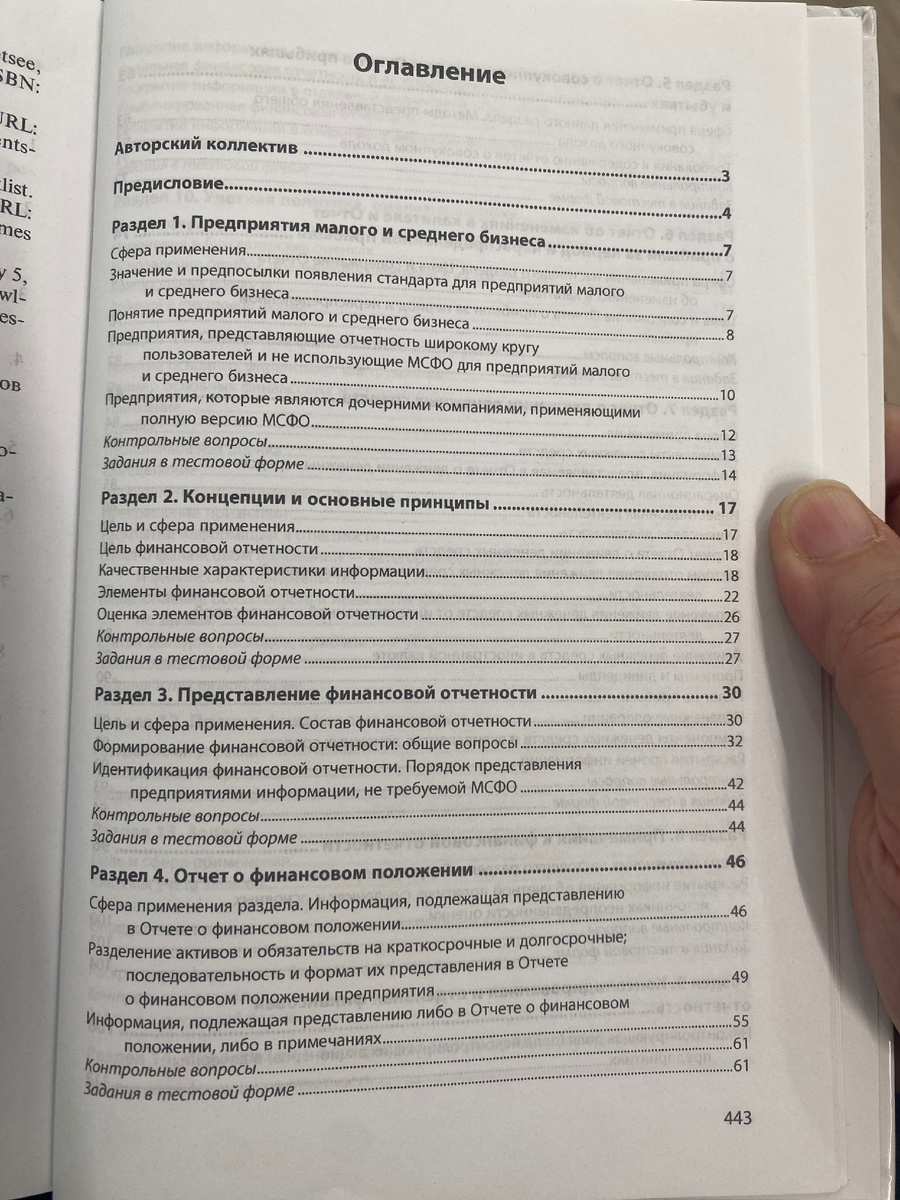

В начале книги автор основное внимание уделяет следующим темам:

1. Предприятия малого и среднего бизнеса:

- Определение и значение предприятий малого и среднего бизнеса.

- Предпосылки появления стандартов отчетности для таких предприятий.

- Особенности предприятий, которые представляют отчетность широкому кругу пользователей и не используют МСФО для малого и среднего бизнеса.

- Предприятия, являющиеся дочерними компаниями, применяющими полную версию МСФО.

2. Концепции и основные принципы:

- Цель и сфера применения финансовой отчетности.

- Качественные характеристики информации, представляемой в отчетности.

- Элементы финансовой отчетности и их оценка.

3. Представление финансовой отчетности:

- Состав и формирование финансовой отчетности.

- Идентификация и порядок представления информации, не требуемой МСФО.

4. Отчет о финансовом положении:

- Информация, подлежащая представлению в Отчете о финансовом положении.

- Разделение активов и обязательств на краткосрочные и долгосрочные.

- Формат и последовательность представления информации в отчете.

Автор также включает контрольные вопросы и задания в тестовой форме для закрепления материала.

В продолжении:

Отчет о совокупном доходе и Отчет о прибылях и убытках:

- Методы представления общего совокупного дохода.

- Требования к содержанию отчетов о совокупном доходе.

Отчет об изменениях в капитале и Отчет о нераспределенной прибыли:

- Цель и содержание Отчета об изменениях в капитале.

- Цель и содержание Отчета о нераспределенной прибыли.

Отчет о движении денежных средств:

- Информация, подлежащая представлению в отчете о движении денежных средств.

- Операционная, инвестиционная и финансовая деятельность.

- Движение денежных средств в иностранной валюте.

- Проценты и дивиденды.

- Налоги на прибыль.

- Неденежные операции.

- Компоненты денежных средств и эквивалентов денежных средств.

Примечания к финансовой отчетности:

- Структура примечаний.

- Раскрытие информации об учетной политике, суждениях и основных источниках неопределенности оценки.

Консолидированная и отдельная финансовая отчетность:

- Цель и сфера применения.

- Неконтролирующая доля в дочерних предприятиях.

И так далее...

Некоторые аспекты учета в строительстве:

Надеюсь, вы смогли составить представление о содержании учебника