АУСН в центре обсуждений — кто-то называет её «спасением» для микробизнеса в 2026 году, другие — опасной ловушкой с красивой обложкой.

АУСН часто подают как режим мечты: нет отчетности, меньше взносов и автоматический расчет налогов. Но на практике предприниматели сталкиваются с тем, что автоматизация — автоматизацией, а ответственность всё равно на вас.

И ошибки здесь стоят дорого: от «слёта» на ОСНО до постоянных запросов ФНС и СФР.

Так что это на самом деле: сказка с счастливым концом или режим, который экономит только тем, кто умеет считать наперёд?

Налоговые ставки:

- 8% «Доходы»

- 20% «Доходы - расходы» (но не менее 3%)

АУСН освобождает от:

- НДС (кроме ввозного НДС И НДС, уплачиваемого к качестве налогового агента);

- налога на прибыль;

- налога на имущество;

- НДФЛ с доходов от предпринимательской деятельности;

- налога на имущество физ.лиц в отношении объектов, используемых в предпринимательской деятельности;

- для взносов на ОПС, ОМС и по ВНиМ установлен единый пониженный тариф 0%.

Ежемесячно до 15 числа:

ИФНС рассчитывает налог на основании данных, полученных за предыдущий месяц от банка, операторов электронных площадок, через онлайн-кассу и личный кабинет.

Уплата налога до 25 числа (ежемесячно).

Сокращен объем отчетности

Не нужно сдавать декларации по налогу, уплачиваемому на АУСН, РСВ и персонифицированные сведения о физлицах, сведения о начисленных страховых взносах на травматизм в составе формы ЕФС-1, 6-НДФЛ.

Основные критерии применения:

- доходы не превышают 60 млн.руб. (за предыдущий или текущий год);

- численность работников - не более 5 человек;

- остаточная стоимость ОС не превышает 150 млн.руб.;

- доля участия других организаций в УК не более 25%;

- расчетные счета открыты в уполномоченных банках. Перечень можно посмотреть на сайте ausn.nalog.gov.ru;

- зарплата выплачивается только безналичным способом.

Всего в законе установлено 35 критериев. Проверить все критерии можно с помощью нашего чек-листа

Подводные камни АУСН

1. Сохраняется обязанность по представлению бухгалтерской отчетности в ФНС.

2. Сохраняется обязанность по ведению кадрового учета и подаче формы ЕФС-1 в СФР при наличии сотрудников (подразделы 1.1 и 1.2 подраздела 1)

3. Сохраняется обязанность по представлению деклараций по налогу на прибыль и НДС:

- по налогу на прибыль — если налогоплательщик был налоговым агентом или выплачивал дивиденды,

- по НДС - если налогоплательщик был налоговым агентом или выставлял счет-фактуру с НДС.

4. Невозможность перейти на АУСН с общей системы налогообложения в течение года.

Переход с ОСН на АУСН возможен только с начала календарного года через подачу уведомления до 31 декабря.

5. Расчет налога производится ИФНС самостоятельно на основе данных, полученных от банка, ККТ или через личный кабинет плательщика АУСН. Работодатель подает реестры физ.лиц в Банк для удержания НДФЛ.

6. При АУСН «доходы-расходы» все расходы нужно проводить или по кассе, или по расчетному счету.

7. При «слёте» с системы или отказа от применения надо не забыть подать уведомление об УСН в установленный срок. Иначе - ОСНО.

8. Практические сложности применения:

- много ручного труда по ведению личного кабинета АУСН;

- необходимость перепроверять банк в части правильности маркировки операций;

- требования от ИФНС о предоставлении пояснений по НДФЛ (связаны с расхождениями в 1 руб. при простом умножении общей базы на ставку 13 %, без учета того, что налог рассчитывается по каждому физлицу отдельно);

- периодические вопросы от СФР по несдаче формы ЕФС-1 и неоплате взносов на страхование от несчастных случаев.

Каждый бизнес уникален, и степень риска на АУСН тоже.

Если вы планируете переход или уже работаете на этом режиме — проверьте, учтены ли все нюансы именно в вашей ситуации, чтобы избежать неприятных сюрпризов от налоговых органов.

Разбираемся без иллюзий: плюсы, ограничения, подводные камни и реальные расчёты

Плюсы автоматизированной УСН — спецрежима для микробизнеса (до 5 сотрудников, ≤ 60 млн. выручки)

- не сдаем никаких отчётов: ни декларации по УСН, ни 6-НДФЛ, ни РСВ;

- не ведем КУДиР;

- не платим взносы за себя и сотрудников (остаётся только взнос на травматизм — 2 750 руб./год);

- нет НДС даже при доходе >20 млн. (в отличие от УСН, где после 20 млн. — НДС обязателен);

- расчёт налогов — автоматически по данным ККТ и банка;

- расчёты — только через уполномоченные банки - операторы АУСН.

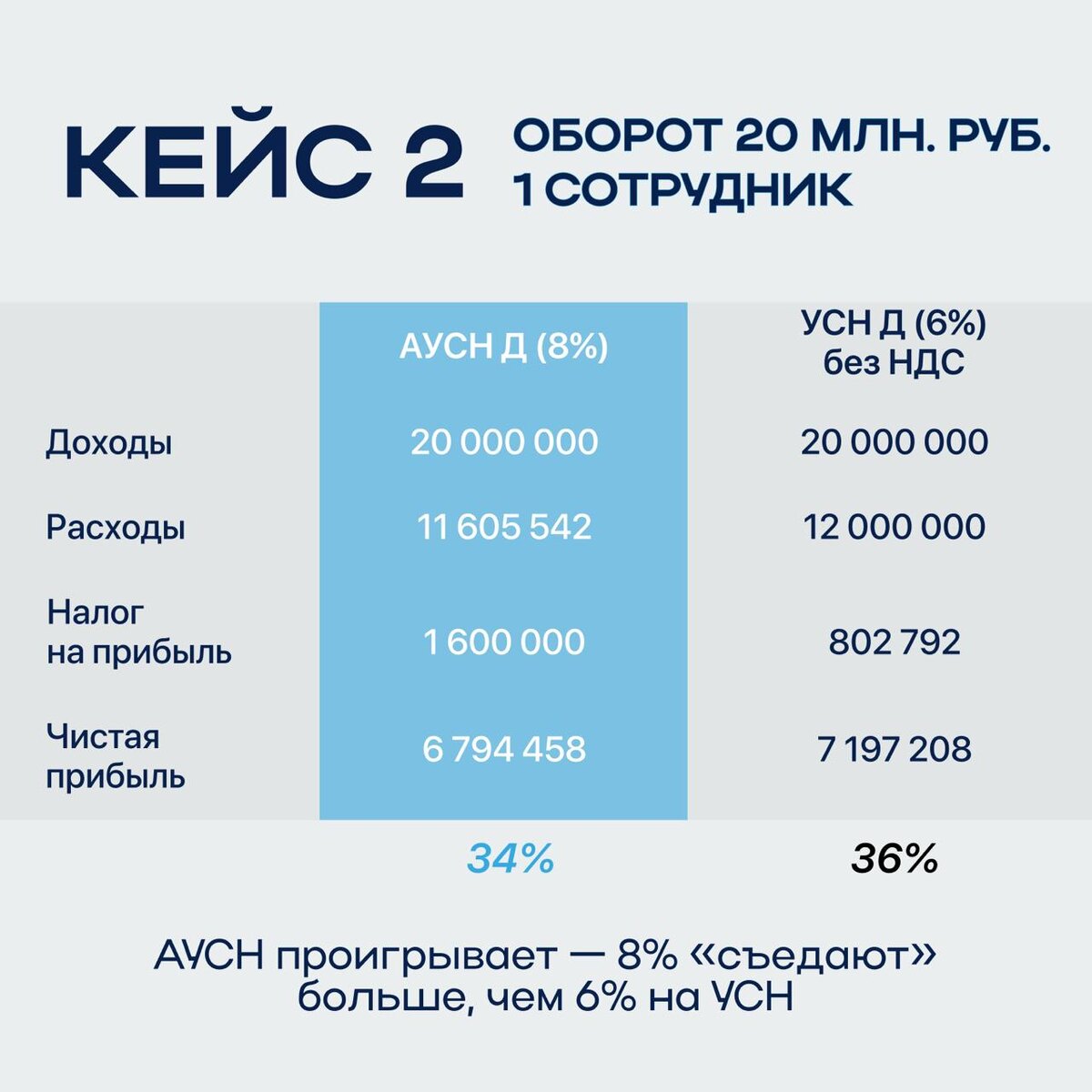

Мы рассчитали эффективность применения этого режима для двух вариантов компаний, листайте вправо:

И это прямое доказательство, что АУСН – не «автоматическая выгода», а инструмент под конкретную модель. Он выигрывает при доходе >20 млн руб., но проигрывает при скромном обороте и низкой налогооблагаемой базе.

Важно понимать , что вы привязаны к банку. Расчёты разрешены только через банки-операторы АУСН. На 2025–2026 год их список ограничен и не факт, что там будет «ваш» банк.

Кто НЕ может перейти на АУСН?

- банки, ломбарды, нотариусы, адвокаты:

- производители подакцизных товаров;

- участники инвестиционных соглашений;

- ООО с долей >25% у других организаций/госструктур;

- бизнес с ОС >150 млн;

- ИП/ООО с более чем 5 сотрудниками (включая совместителей и исполнителей по ГПХ);

- компании в регионах, где АУСН просто не введён.

При переходе на АУСН вы теряете возможность:

- работать через несколько счетов;

- держать часть оборота в другом банке;

- использовать эквайринг вне системы оператора.

На АУСН при смене ОКВЭД — заранее уточните у банка, поддерживает ли он новый вид деятельности. При отказе — можно сменить уполномоченный банк (но только один раз в год, п. 5 ст. 346.52 НК РФ)

Финансовая модель – ваш главный фильтр от ошибок. Считайте до перехода – экономия начинается с расчета.

Telegram-канал «Налоговые инженеры»

Telegram-канал «Финансовые инженеры»

Мы в ВК

Наш сайт