Почему ваш кредит под 9.9% на самом деле стоит 30%: Секретная схема банков, о которой молчат менеджеры

Вы когда-нибудь задумывались, почему банки так щедро раздают кредиты под «смешные» проценты? Рекламные щиты кричат о 9,9%, 7% или даже 5% годовых. Вы заходите в отделение, полные надежд, а выходите с ощущением, что вас только что... технично обошли. В этой статье я, как человек, видевший банковскую «кухню» изнутри, разберу третью и самую коварную схему легального отъема денег — магию скрытых процентов.

История одного «выгодного» займа

Познакомьтесь с Алексеем. Алексей — обычный парень, который решил обновить машину. Он увидел рекламу: «Кредит на авто — всего 9.9%!». Посчитал на калькуляторе: платеж комфортный, переплата небольшая. В банке улыбчивая девушка-менеджер подтвердила: «Да, ставка одобрена, подписывайте здесь и здесь».

Алексей подписал. А через месяц, заглянув в график платежей, он обнаружил странное. Сумма основного долга почти не уменьшалась, зато проценты и какие-то дополнительные услуги «съедали» львиную долю его зарплаты. Оказалось, что его реальная ставка — не 9.9%, а все 29.5%.

Как это произошло? Добро пожаловать в мир ПСК.

Схема №3: Магия скрытых процентов

Банки — это не благотворительные организации. Их задача — заработать. И когда ЦБ задирает ключевую ставку, банки не могут просто так раздавать деньги под 10%. Но рекламировать 30% — значит отпугнуть клиента. Поэтому в ход идет «магия».

1. Ловушка «от 9.9%»

В рекламе вы видите нижний порог. Чтобы его получить, нужно быть «идеальным» заемщиком: иметь зарплатный проект в этом банке, идеальную кредитную историю и — самое главное — купить пакет дополнительных услуг, стоимость которых часто превышает выгоду от низкой ставки.

2. ПСК — ваш главный союзник и враг

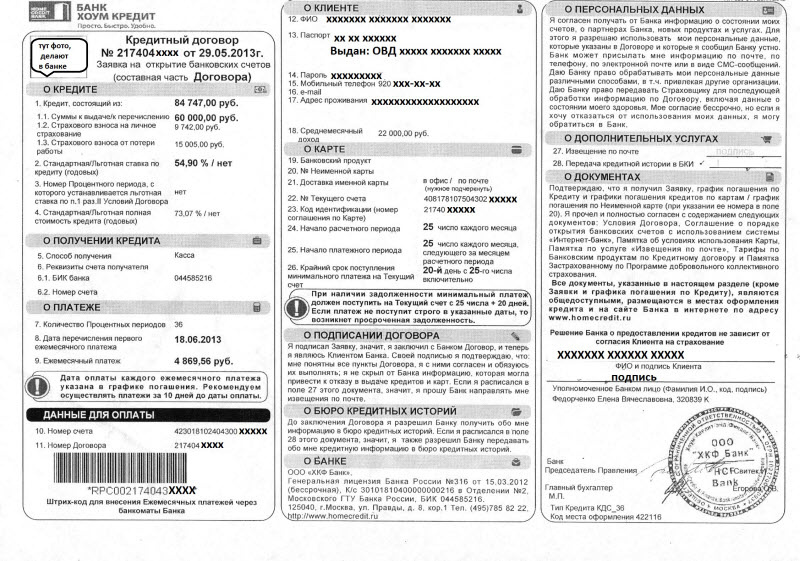

ПСК (Полная Стоимость Кредита) — это цифра, которая включает в себя абсолютно всё: тело кредита, проценты, страховки, комиссии за СМС-информирование и даже «добровольные» взносы в фонды защиты чего угодно.

Важно знать: По закону ПСК должна быть указана в квадратной рамке в правом верхнем углу самой первой страницы договора. Это самое важное место в документе.

Как менеджеры прячут правду?

Казалось бы, посмотри в правый верхний угол и всё поймешь. Но на практике опытные менеджеры используют психологические приемы:

•«Закрытие рукой»: Менеджер кладет договор перед вами так, что его ладонь или папка прикрывает тот самый угол с ПСК.

•Забалтывание: В момент, когда вы переворачиваете первую страницу, вам задают отвлекающий вопрос: «А вы планируете досрочно гасить?» или «Какого цвета карту выберете?».

•Мелкий шрифт: ПСК печатается тонким, едва заметным шрифтом, в то время как рекламная ставка 9.9% выделена жирным по всему тексту.

В итоге вы подписываете документ, думая о 10%, а юридически соглашаетесь на 30%.

Кредитные карты: Зона особого риска

Если в потребительском кредите ПСК еще можно заметить, то в кредитках всё сложнее. Там ставка может меняться в зависимости от того, снимаете вы наличные или платите в магазине. Плюс скрытые комиссии за обслуживание, которые начинают капать, даже если вы не пользуетесь картой.

SEO-оптимизация (для алгоритмов Дзена)

Чтобы эта статья принесла вам пользу и охваты, я заложил в неё следующие ключевые запросы:

•Скрытые комиссии банков

•Как банки обманывают с кредитами

•Полная стоимость кредита ПСК

•Кредит под низкий процент ловушка

•Как читать банковский договор

Теги для публикации: #финансы #кредиты #банки #деньги #советы #экономия #обман

Что делать, чтобы не стать «кормом»?

1.Никогда не верьте рекламе. Считайте реальную переплату сами.

2.Требуйте показать ПСК. Прямо так и говорите: «Покажите мне рамку с полной стоимостью кредита на первой странице».

3.Читайте всё, что написано мелким шрифтом. Если менеджер торопит — это плохой знак.

4.Помните о «периоде охлаждения». У вас есть 14 дней, чтобы отказаться от навязанной страховки и вернуть деньги.

Понравилась статья? Подпишитесь на канал, чтобы не пропустить разбор остальных 4 схем, которыми банки опустошают ваши кошельки. Поделитесь в комментариях: а какой «реальный» процент по кредиту оказывался у вас?