В сети вирусится страшная табличка: якобы, чтобы купить двушку в Москве в 2026 году, нужно зарабатывать 524 тысячи рублей.

Цифра шокирует. Но если присмотреться, авторы графика взяли среднюю стоимость квартиры — 22,6 млн рублей.

Я решил не верить статистике, а залезть на Авито, чтобы посмотреть, сколько реально стоит обычная двухкомнатная квартира в спальном районе, а не в фантазиях риелторов.

Раунд 1: Статистика против Реальности

Авторы вирусной картинки утверждают, что без 22 миллионов к московской вторичке не подступиться. Видимо, они считали среднее арифметическое между бабушкиным ремонтом в Марьино и элиткой на Патриарших.

Я выставил фильтры на Авито: вторичка, 2 комнаты, спальные районы Москвы (не за МКАД). И вот что я нашел прямо сейчас, в феврале 2026 года:

- Новочеркасский бульвар (Марьино): Большая двушка 58,7 м² за 14 500 000 ₽. Да, ремонт уставший, но жить можно.

- Луговой проезд: 51 м² за 14 800 000 ₽.

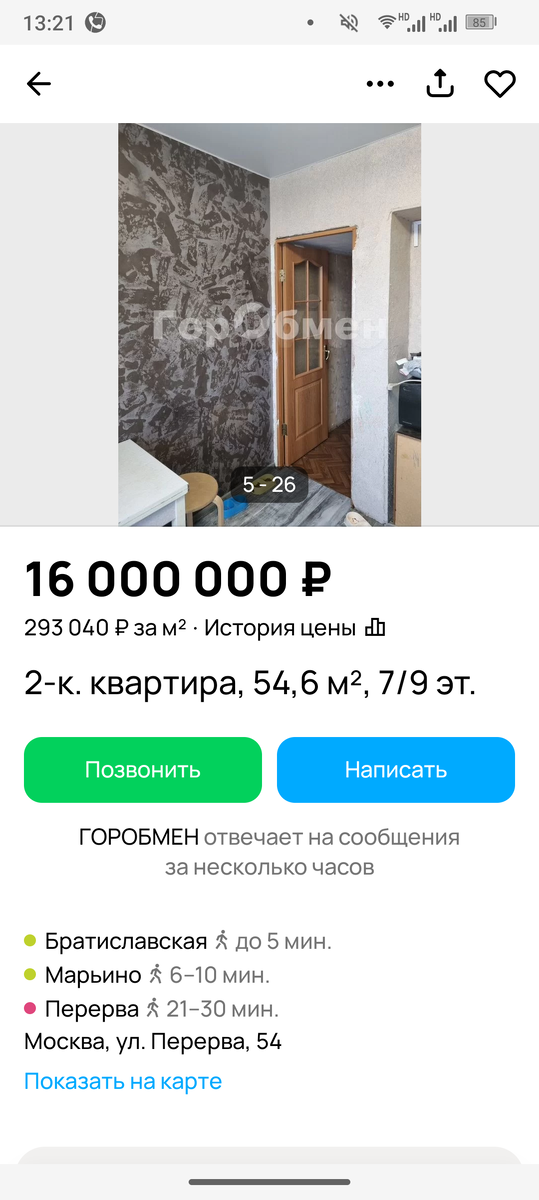

- Улица Перерва: Квартира 54,6 м² за 16 000 000 ₽.

То есть реальная цена нормальной квартиры для жизни — от 14,5 до 16 миллионов. Статистика завысила ценник на 6–8 миллионов рублей!

Раунд 2: Пересчитываем ипотеку. Всё так же страшно?

Давайте посчитаем честно, опираясь на народные цены, а не на статистические. Возьмем вариант за 14,5 млн рублей.

- Цена: 14 500 000 ₽.

- Первоначальный взнос (20%): 2 900 000 ₽ (допустим, у вас были накопления).

- Сумма кредита: 11 600 000 ₽.

- Ставка: 20,5% (тут, к сожалению, график не врет — ставки сейчас заградительные).

- Срок: 20 лет.

Вбиваем в ипотечный калькулятор.

Ежемесячный платеж: ~200 000 рублей.

Какая нужна зарплата?

Банк одобрит кредит, если вы отдаете не больше 60% дохода.

200 000 / 0,6 = 333 000 рублей.

Итог

Разница колоссальная:

- Пугалка из интернета: доход 524 000 ₽.

- Реальность спальных районов: доход 333 000 ₽.

Стало легче?

Немного. Доход в 330 тысяч на семью из двух работающих человек в Москве (по 165 тысяч на брата) — это сложная, но реальная история. А вот полмиллиона — это уже уровень топ-менеджмента или очень успешного IT.

Но главный вывод печален: даже при «низкой» цене в 14,5 млн, вы будете отдавать банку 200 тысяч в месяц за квартиру со старым ремонтом.

А вы бы взяли такую ипотеку или предпочли бы снимать?