Скачайте ➡️ ЭКОЛОГБУК 2.0, в нем наша команда собрала всю самую полезную и актуальную информацию для вашей работы - https://t.me/vashecolog_bot?start=c1763120343582-ds

✅ ЭКОЛОГБУК 2.0 станет надежным помощником и настольной книгой, как для молодых специалистов, которые только начинают свой путь, так и для тех, у кого за плечами уже есть профессиональный опыт.

Смена категории объекта НВОС в течение отчетного года — одна из самых сложных и рискованных ситуаций при подготовке декларации о плате за негативное воздействие на окружающую среду.

Ошибки при расчете декларации в ситуации смены категории объекта НВОС в течение отчетного года часто приводят либо к завышенной плате (в том числе за счет сверхлимита), либо к замечаниям и отказу в приеме декларации.

Сложность этой ситуации обусловлена несколькими факторами:

- категория объекта может меняться как в сторону повышения, так и понижения;

- нормативоустанавливающие документы (ДВОС, КЭР и др.) нередко разрабатываются и утверждаются не одновременно со сменой категории;

- в течение года объект может быть передан другому юридическому лицу, временно не функционировать или быть снят с государственного учета;

- при проверке декларации инспекторы оценивают расчет исходя из формальных дат и оснований, указанных в документах, а не из логики эколога.

Подготовим и сдадим декларацию о плате за НВОС — даже при смене категории объекта или нормативов в течение года.

Заказать декларацию о плате НВОС

На практике экологи чаще всего допускают три типовые ошибки:

- Не делят расчет платы на периоды, несмотря на смену категории объекта в течение отчетного года.

- Применяют неверные нормативы к части отчетного года.

- Не отражают период без утвержденных нормативов, из-за чего расчет признается некорректным.

Чтобы избежать этих ошибок, расчет необходимо изначально выстраивать с учетом периодов действия категории и нормативной документации.

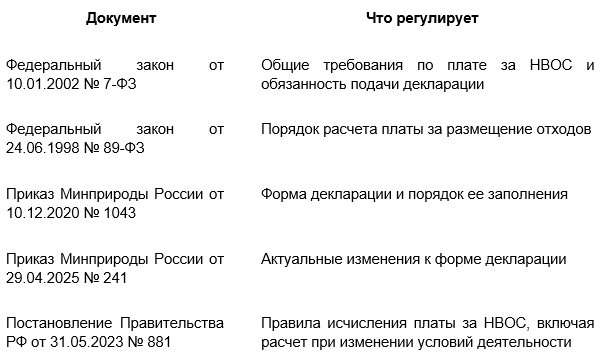

Нормативная база: на что опираться при расчете

Перед формированием декларации о плате за НВОС необходимо определить, какими нормативными документами следует руководствоваться в ситуации, когда категория объекта менялась в течение отчетного года.

Ключевые нормативные акты:

Эти документы формируют ключевой принцип:

плата за НВОС рассчитывается исходя из условий, действующих в конкретный период времени, а не усредненно за год.

Ключевой принцип: расчет платы всегда выполняется по периодам

Если категория объекта НВОС менялась хотя бы один раз в течение отчетного года, декларация не может быть рассчитана одной строкой.

Обязательное правило:

Плата за НВОС рассчитывается раздельно по каждому периоду, в котором действовала своя категория объекта и свои нормативные документы.

Такой подход применяется при проверке корректности деклараций и позволяет однозначно сопоставить расчет с действующими в конкретный период основаниями.

Что считается отдельным периодом

Отдельный период формируется в том случае, если в течение отчетного года произошло одно или несколько следующих событий:

● изменение категории объекта НВОС;

● прекращение действия ранее утвержденных нормативов;

● отсутствие утвержденных или вступивших в действие новых нормативов;

● передача объекта другому юридическому лицу;

● снятие объекта с государственного учета.

Каждый период должен:

● иметь четко определенные даты начала и окончания;

● быть привязан к конкретной категории объекта;

● опираться на действующий нормативный документ либо быть зафиксирован как период без утвержденных нормативов.

Почему нельзя рассчитывать плату “за год целиком”

Распространенной ошибкой является расчет платы:

● по более высокой категории за весь отчетный год;

● по новой нормативной документации задним числом;

● без выделения промежуточных периодов.

Такой подход является некорректным.

При расчете применяется следующее правило:

● старая документация используется только до даты изменения категории или прекращения ее действия;

● новая документация применяется только с даты фактического начала ее действия;

● если между этими датами возникает временной разрыв, формируется период без утвержденных нормативов, и плата за этот период рассчитывается по сверхлимиту.

Это правило действует независимо от того:

● выгоден ли такой расчет предприятию;

● когда была разработана нормативная документация;

● когда эколог узнал о смене категории объекта.

Перед заполнением декларации необходимо убедиться, что:

● категория объекта НВОС в течение отчетного года не менялась либо даты ее изменения зафиксированы документально;

● определены нормативы, действовавшие до и после смены категории;

● выявлены периоды без утвержденных нормативов;

● понятно, за какие периоды плата будет рассчитываться по сверхлимиту;

● даты, указанные в документах, совпадают с периодами, отраженными в декларации.

Если хотя бы по одному пункту нет однозначного ответа, расчет необходимо выполнять раздельно по периодам с дополнительной проверкой исходных данных.

Алгоритм действий, если объект менял категорию в течение отчетного года

Этот раздел является опорным. Если эколог корректно выстроил алгоритм действий при смене категории объекта НВОС, дальнейшее заполнение декларации, как правило, не вызывает замечаний со стороны инспектора.

Шаг 1. Зафиксировать факт смены категории объекта

Первое, что необходимо сделать, — документально подтвердить, что смена категории объекта НВОС действительно произошла в течение отчетного года, а не предполагается исходя из косвенных признаков.

Смена категории считается произошедшей:

● с даты внесения изменений в учетные данные объекта НВОС;

● либо с даты, указанной в документах об актуализации объекта;

● либо с даты передачи объекта другому юридическому лицу, если вместе с объектом изменилась и его категория.

Важно:

Дата разработки проектной или нормативной документации не является датой смены категории.

Для целей расчета платы учитывается только та дата, с которой категория объекта фактически изменилась в системе государственного учета.

Шаг 2. Определить категорию объекта для каждого периода

После фиксации даты смены категории необходимо четко определить:

какая категория объекта действовала до изменения и какая — после.

На практике возможны три базовых сценария:

Даже если категория формально осталась прежней, но объект был актуализирован или передан другому юридическому лицу, отчетный год все равно подлежит разделению на периоды, так как меняется основание учета объекта.

Шаг 3. Разбить отчетный год на расчетные периоды

Если категория объекта менялась в течение отчетного года, расчет платы не может выполняться за год целиком.

Минимально формируется два периода:

- Период до смены категории;

- период после смены категории.

В ряде случаев возникает третий период — период без утвержденных нормативов.

Типовая логика деления отчетного года:

Именно такой подход рекомендуется применять при смене категории объекта в течение года.

Шаг 4. Проверить наличие нормативоустанавливающих документов по каждому периоду

Для каждого расчетного периода необходимо отдельно определить, имеются ли действующие нормативоустанавливающие документы.

К таким документам относятся:

● разрешения на выбросы загрязняющих веществ;

● разрешения на сбросы загрязняющих веществ;

● нормативы образования отходов и лимиты на их размещение;

● декларация о воздействии на окружающую среду (ДВОС);

● комплексное экологическое разрешение (КЭР) — для объектов I категории.

Если в конкретном периоде отсутствует действующий нормативоустанавливающий документ, такой период считается периодом без утвержденных нормативов, и плата за него рассчитывается по сверхлимиту.

Шаг 5. Подготовиться к расчету платы по сверхлимиту

Сверхлимит сам по себе не является ошибкой или нарушением. Это предусмотренный правилами механизм расчета платы при отсутствии утвержденных нормативов.

Ошибки возникают в следующих случаях:

● период без нормативов не выделяется отдельно;

● его пытаются учесть с применением документа задним числом;

● его включают в период, в котором нормативы уже действовали.

Такие ситуации легко выявляются при проверке и приводят к отклонению декларации.

Перед расчетом платы убедитесь, что вы:

● зафиксировали документальную дату смены категории объекта;

● определили категорию объекта по каждому расчетному периоду;

● разделили отчетный год минимум на два периода;

● проверили наличие действующих нормативов по каждому периоду;

● выделили период без утвержденных нормативов, если он возник;

● сопоставили даты действия документов с периодами, отраженными в декларации.

Как правильно делить отчетный год на периоды и фиксировать даты

При смене категории объекта НВОС ключевая задача эколога — корректно определить расчетные периоды и зафиксировать юридически значимые даты. Ошибка даже в один день почти всегда приводит либо к отказу в приеме декларации, либо к некорректному расчету платы.

Базовое правило деления отчетного года

Если категория объекта НВОС менялась в течение отчетного года, отчетный год всегда делится минимум на два периода:

● период до смены категории;

● период после смены категории.

Каждый расчетный период:

● рассчитывается отдельно;

● имеет свою категорию объекта;

● опирается на собственные нормативоустанавливающие документы либо фиксируется как период без утвержденных нормативов.

Это требование следует из правил исчисления платы, утвержденных Постановлением Правительства РФ № 881, и прямо отражено в материалах, посвященных смене категории объекта.

Какие даты считаются расчетными

Для корректного деления отчетного года используются только юридически значимые даты. В декларации недопустимо опираться на:

● фактическое начало работ;

● внутренние приказы организации;

● ориентировочные или предполагаемые сроки.

В расчете применяются следующие даты:

Дата разработки документа, подачи его на рассмотрение или согласование для расчета платы не используется.

Как формируется период при смене категории

Алгоритм деления отчетного года всегда одинаков и не зависит от конкретного кейса:

- Определяется документально подтвержденная дата смены категории объекта.

- Отчетный год делится по этой дате.

- Для каждого полученного периода отдельно проверяется наличие действующих нормативов.

Схематично это выглядит следующим образом:

Если между этими периодами отсутствуют действующие нормативоустанавливающие документы, формируется дополнительный период без утвержденных нормативов.

Период без утвержденных нормативов: когда он возникает

Период без утвержденных нормативов возникает при одновременном выполнении двух условий:

● категория объекта НВОС уже изменилась;

● новые нормативоустанавливающие документы еще не вступили в действие.

В этом случае:

● период выделяется отдельной строкой в расчете;

● плата за него рассчитывается по сверхлимиту;

● даты указываются фактические, без объединения с соседними периодами.

Что делать, если нормативных документов несколько

Если в течение отчетного года:

● действовали ранее утвержденные нормативы;

● затем был период без действующих документов;

● после этого вступили в силу новые нормативы,

в декларации должны быть отражены все периоды без пропусков.

Типовая структура расчета:

Объединение таких периодов недопустимо, даже если разрыв между ними составляет несколько календарных дней.

Частая ошибка: “укрупнение” периода

Периоды с разными основаниями расчета не могут объединяться.

К типичным ошибкам относятся:

● объединение периода с действующими нормативами и периода без них;

● применение новых нормативов ко всему отчетному году;

● исключение «неудобного» периода без документов.

Все перечисленные ситуации приводят либо к отклонению декларации, либо к перерасчету платы по результатам проверки.

Перед заполнением декларации убедитесь, что:

● дата смены категории подтверждена документально;

● отчетный год разделен именно по этой дате;

● по каждому периоду определена категория объекта;

● по каждому периоду установлено наличие или отсутствие нормативов;

● период без утвержденных нормативов выделен отдельной строкой.

Если все пункты выполнены, расчет можно считать корректным с точки зрения структуры и логики деления периодов.

Нормативоустанавливающие документы при смене категории объекта

При смене категории объекта в течение отчетного года ключевой вопрос — какие документы можно применять и в какой период. Ошибка здесь напрямую влияет на размер платы и вероятность отказа в приеме декларации.

Общий принцип применения документов

Нормативоустанавливающие документы:

● применяются строго в пределах срока их действия;

● не распространяются на периоды до их вступления в силу;

● не могут применяться «задним числом» для снижения платы.

Для каждого расчетного периода в декларации должен быть четко определен:

● действующий документ;

● либо зафиксировано его отсутствие.

Смена категории с II или III на I категорию

При повышении категории до I действует особый переходный порядок, установленный Постановлением Правительства РФ № 881.

Допустимо использовать ранее действующие документы:

● разрешения на выбросы;

● разрешения на сбросы;

● нормативы образования отходов и лимиты на их размещение,

с даты изменения категории до даты получения комплексного экологического разрешения, но не более 9 месяцев.

Это правило применяется:

● независимо от того, когда началась разработка КЭР;

● при условии, что документы действовали на дату изменения категории.

Если КЭР не получено в установленный срок, дальнейший период относится к периоду без утвержденных нормативов .

Смена категории с III на II категорию

При переходе на II категорию расчет платы всегда делится на два периода:

- До подачи декларации о воздействии на окружающую среду

Основание расчета — данные отчета о результатах производственного экологического контроля. - После подачи ДВОС

Основание расчета — декларация о воздействии.

Важно:

Декларация о воздействии считается действующей с момента ее подписания электронной подписью, а не с даты завершения рассмотрения .

Если нормативоустанавливающие документы отсутствуют

Если на период после смены категории:

● документы не разработаны;

● либо срок их действия истек,

этот период обязательно отражается как период без утвержденных нормативов.

Для него:

● применяется расчет платы по сверхлимиту;

● указываются фактические даты отсутствия документов;

● период не объединяется с другими расчетными периодами.

Попытка «перекрыть» этот период другими документами является основанием для отказа в приеме декларации.

Перед расчетом убедитесь, что:

● по каждому периоду определен конкретный документ

● сроки действия документов не пересекаются некорректно

● переходные 9 месяцев при I категории учтены

● период без нормативов выделен отдельно

Период без утвержденных нормативов и сверхлимит

Период без утвержденных нормативов — не исключение, а предусмотренный законодательством расчетный механизм. Его наличие само по себе не является нарушением, если он корректно отражен в декларации.

Данный подход прямо следует из Постановления Правительства РФ № 881.

Когда возникает период без нормативов

Период без утвержденных нормативов возникает, если одновременно:

● категория объекта изменена;

● нормативоустанавливающие документы:

еще не действуют,

либо прекратили действие.

Наиболее частые основания:

● разработка документов не завершена;

● истек срок действия старых нормативов;

● КЭР не получено в установленный переходный срок.

Как отражается период без нормативов в декларации

В декларации:

● период выделяется отдельной строкой;

● указываются точные даты начала и окончания;

● применяется расчет платы по сверхлимиту;

● используется соответствующий коэффициент, установленный правилами исчисления платы.

Объединение такого периода с периодами, где действуют нормативы, не допускается.

Что считается ошибкой при отражении сверхлимита

К ошибкам относятся:

● невыделение периода без нормативов;

● занижение длительности такого периода;

● применение коэффициентов как для нормативных выбросов, сбросов или размещения отходов;

● попытка сослаться на документы, не действующие в расчетный период.

Такие ошибки являются формальным основанием для отказа в приеме декларации или последующего перерасчета платы.

Перед отправкой декларации проверьте:

● все периоды отражены без пропусков

● периоды без нормативов выделены отдельно

● сверхлимит применен только к соответствующим периодам

● даты подтверждены документально

Передача объекта, аренда и снятие с учета в течение отчетного года

Смена категории объекта часто сопровождается изменением статуса владения или эксплуатации. В таких ситуациях важно правильно определить, кто и за какой период обязан отчитываться и вносить плату.

Кто вносит плату за НВОС

Общее правило:

Плату за негативное воздействие вносит лицо, которое эксплуатирует объект НВОС и на котором объект числится на учете.

Это правило применяется независимо от:

● формы владения;

● наличия аренды;

● внутренних договоренностей между сторонами.

Передача объекта другому юридическому лицу

Если объект был передан другому юридическому лицу в течение отчетного года, предыдущий владелец:

● обязан отчитаться за период фактической эксплуатации объекта;

● формирует расчет платы до даты передачи;

● отражает объект в декларации как объект без кода, если на момент подачи он уже исключен из перечня объектов организации.

Категория объекта при этом указывается та, которая действовала на момент эксплуатации.

Для подтверждения корректности расчета рекомендуется прикладывать документы, подтверждающие передачу объекта (договор, акт приема-передачи). Это снижает риск уточняющих запросов со стороны инспектора .

Арендатор и арендодатель

При аренде объекта НВОС ключевым является не факт собственности, а факт эксплуатации.

Если иное не закреплено договором:

● ответственность за плату и отчетность несет арендатор;

● именно он считается лицом, оказывающим негативное воздействие.

Все вопросы распределения экологической ответственности должны быть прямо и детально прописаны в договоре аренды.

Общие формулировки («ответственность за экологическую безопасность») не считаются достаточными и не принимаются инспектором как основание для перераспределения обязанностей .

Снятие объекта с учета в течение года

Если объект:

● функционировал часть года;

● затем был снят с учета,

декларация о плате подается обязательно:

● за период, в котором объект эксплуатировался;

● с отражением фактических дат деятельности.

Отсутствие объекта на учете на конец года не освобождает от обязанности отчитаться за период его эксплуатации.

Перед подачей декларации проверьте:

● кто фактически эксплуатировал объект

● за какой период объект находился в эксплуатации

● отражена ли передача объекта в расчетных периодах

● корректно ли выбран тип объекта (с кодом / без кода)

Типовые ошибки при смене категории и причины отказов в приеме декларации

При смене категории объекта декларации чаще всего отклоняются не из-за размера платы, а из-за формальных ошибок в структуре расчета.

Ошибка 1. Отсутствие деления на периоды

Если категория объекта менялась, но:

● расчет выполнен за год одной строкой;

● не выделены периоды до и после смены категории,

декларация считается заполненной некорректно.

Ошибка 2. Применение документов вне срока их действия

Критическая ошибка:

● использование новых нормативов к периоду, когда они еще не действовали;

● применение старых документов после изменения категории без учета переходных правил.

Инспектор проверяет даты, а не логику расчета.

Ошибка 3. Игнорирование периода без утвержденных нормативов

Часто период без документов:

● не выделяют;

● «прячут» внутри нормативного периода;

● либо сокращают по датам.

Это приводит к отказу или перерасчету платы по инициативе надзорного органа.

Ошибка 4. Некорректная работа с объектами IV категории и без категории

После исключения IV категории из реестра:

● объект может быть фактически без категории;

● но при наличии отходов, выбросов или сбросов декларация подается.

Неправильный выбор типа объекта и основания учета — частая причина отклонения декларации .

Ошибка 5. Отсутствие пояснительных документов

Если ситуация нестандартная (смена категории, отсутствие деятельности, передача объекта), но:

● не приложена пояснительная записка;

● не представлены подтверждающие документы,

инспектор вправе приостановить рассмотрение или отклонить декларацию.

Перед отправкой декларации убедитесь, что:

● все смены категории отражены по датам

● расчет разделен на корректные периоды

● документы применены строго в рамках срока действия

● сверхлимит отражен отдельно

● статус объекта выбран корректно

● при необходимости приложены пояснения

Что важно учитывать экологу и руководителю предприятия

Смена категории объекта в течение отчетного года — это не разовая техническая операция, а управляемый процесс, который затрагивает отчетность, расчет платы и взаимодействие с надзорными органами. При этом ответственность за корректность этого процесса распределяется между экологом и руководителем по-разному, но взаимосвязано.

Эколог отвечает не только за корректность цифр, но и за логику расчета. Важно:

● фиксировать даты всех изменений сразу;

● отслеживать сроки действия нормативных документов;

● заранее выделять периоды без нормативов;

● не пытаться «оптимизировать» расчет за счет объединения периодов;

● прикладывать пояснительные записки при любых нестандартных ситуациях.

Чем прозрачнее структура декларации, тем меньше вопросов возникает при проверке.

Для руководителя смена категории объекта означает:

● потенциальное изменение финансовой нагрузки;

● появление сверхлимита при задержке разработки документов;

● риски штрафов при формальных ошибках в отчетности.

Контроль сроков разработки нормативов и постановки объекта на учет — управленческая задача, а не только функция эколога.

При смене категории объекта важна не попытка минимизировать плату,

а корректность расчета и соответствие действующим правилам.

Именно такой подход позволяет:

● избежать отказов в приеме декларации;

● снизить количество запросов от инспектора;

● защитить позицию предприятия при проверках.[1]

Если у вас сейчас:

● объект менял категорию;

● менялся владелец или арендатор;

● были периоды без нормативоустанавливающих документов;

● возникали сомнения, как именно делить отчетный год,

не стоит откладывать проверку до момента отказа или запроса от инспектора.

Оптимальное решение — разобрать структуру декларации до подачи:

по периодам, документам и основаниям расчета. Это дешевле, быстрее и спокойнее, чем исправлять уже принятые ошибки.

Автор: Татьяна Фролова.

___________________________________________________________

Мы можем провести экоаудит, чтобы определить что реально нужно вашему бизнесу по экологии – записаться на экоаудит…

Отдел продаж: 8-800-200-14-97 (звонок бесплатный)

8-967-988-92-17 WhatsApp.

В Telegram мы отвечаем на вопросы и делимся опытом, подписывайтесь на наш канал - https://t.me/ecologeasy.