ПРИВЛЕЧЕНИЕ СПЕЦИАЛИСТА ПРИ НАЛОГОВЫХ ПРОВЕРКАХ: правовые основы и значение заключения

В прошлом посте писали о том, что ФНС может назначать экспертизы.

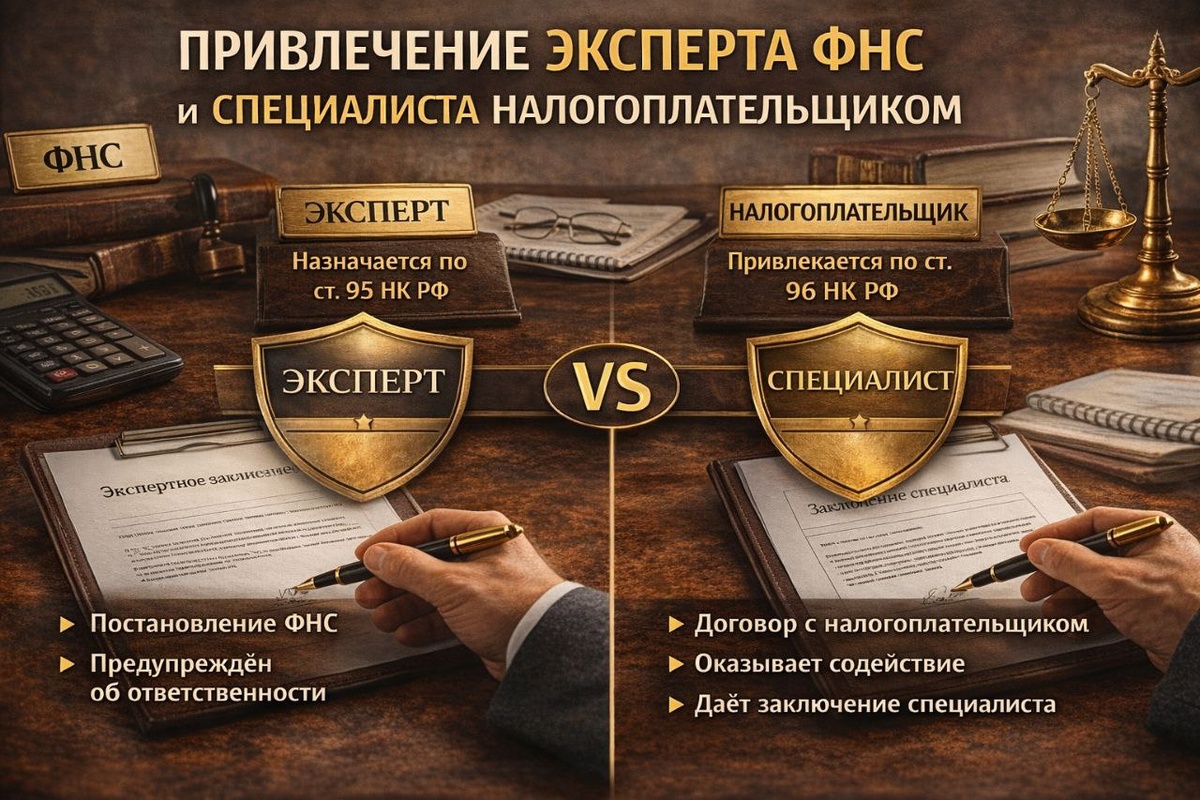

Налогоплательщик может привлечь специалиста (также, как и ФНС на основании ст. 96 НК РФ).

Прямое право налогоплательщика на привлечение специалиста вытекает из совокупности норм:

✔️ ст. 21 НК РФ — право налогоплательщика представлять доказательства и пояснения;

✔️ ст. 96 НК РФ — участие специалиста в налоговом контроле;

✔️ ст. 100, 101 НК РФ — право представлять возражения на акт проверки и дополнительные материалы;

✔️ ст. 64 АПК РФ / ст. 55 ГПК РФ — допустимость письменных заключений специалистов как доказательств (на стадии судебного спора).

📍 НК РФ не запрещает налогоплательщику привлекать специалиста и представлять его письменное заключение.

Для налогоплательщика:

✔️ Специалист — лицо, обладающее специальными знаниями в соответствующей области (строительство, оценка, технологии, IT, бухгалтерский учёт и др.).

✔️ Он не назначается налоговым органом, а привлекается налогоплательщиком по собственной инициативе.

✔️ Его участие оформляется договором и письменным заключением специалиста.

Важно различать:

Заключение специалиста налогоплательщика — не судебная и не налоговая экспертиза в смысле ст. 95 НК РФ.

Но при этом:

📌 оно является письменным доказательством;

📌 подлежит оценке налоговым органом и судом;

📌 может опровергать выводы эксперта ФНС или специалиста налогового органа;

📌 используется для обоснования ходатайства о назначении экспертизы.

Специалист вправе:

✔️ анализировать фактические данные и документы;

✔️ применять специальные методики и расчёты;

✔️ давать профессиональные выводы в рамках своей компетенции;

✔️ указывать на методологические ошибки эксперта ФНС.

Специалист не вправе:

❌ давать правовую оценку;

❌ делать выводы о налоговой выгоде или умысле;

❌ подменять суд или налоговый орган.

Заключение специалиста особенно эффективно:

✔️ на стадии возражений на акт проверки;

✔️ при оспаривании рыночной стоимости, объёма работ, технических параметров;

✔️ при выявлении методических ошибок экспертизы ФНС;

✔️ как основание для назначения повторной или дополнительной экспертизы.

Еще больше интересной информации об экспертизе на Telegram-канале "Экспертиза в деталях": https://t.me/anoargument и в канале MAX https://max.ru/id9725082078_biz.

А для проведения экспертизы – обращайтесь в АНО "Бюро судебной экспертизы и оценки "АРГУМЕНТ".