Доброго времени суток.

Продолжаем рубрику "Портфель Доброго Гнома". Этот инвестиционный портфель формируется исключительно с целью получения пассивного дохода, поэтому в него войдут лишь акции компаний, стабильно выплачивающих дивиденды, а также облигации и отдельные биржевые паевые фонды (БПИФы), распределяющие доход среди инвесторов. Мы планируем долгосрочное инвестирование сроком минимум на десять лет, следовательно, временные рыночные колебания нас не пугают. Напротив, при падениях рынка мы намерены приобретать дополнительные активы надёжных эмитентов. Все поступающие дивиденды и купонные выплаты будут реинвестироваться.

Сегодня на брокерский счёт поступили дивиденды от ЗПИФ "Акцент 5": получили 9,36 рублей.

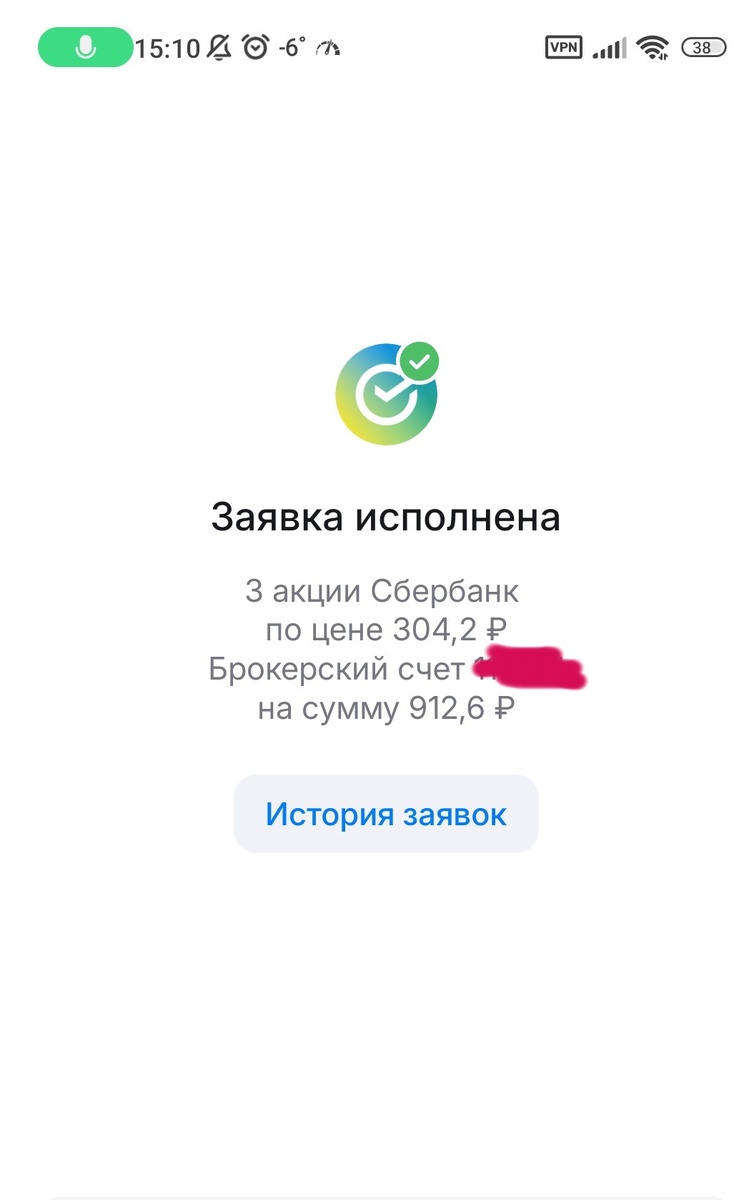

Пополняем брокерский счёт на 1000 рублей. На фоне хорошего отчёта сегодня увеличим позицию в акциях Сбербанка.

❓ Что за компания?

СберБанк — крупнейший банк в России, Центральной и Восточной Европе, один из ведущих международных финансовых институтов. Сбер также является системно значимым банком и одной из крупнейших экосистем страны. У компании более 109 млн активных частных клиентов и 3 млн активных корпоративных клиентов в России. Отделения Сбера представлены практически во всех населенных пунктах, а общее их число свыше 13 тыс. Сбер — это флагман российского фондового рынка, как по капитализации, так и по дивидендам, которые компания выплачивает.

❓ Почему покупаем?

Покупка акций Сбербанка в 2026 году выглядит привлекательной по нескольким причинам, подкрепленным результатами первого месяца года и прогнозами аналитиков.

Во-первых, финансовые результаты Сбербанка за январь показали значительный рост чистой прибыли на 22% по сравнению с аналогичным периодом прошлого года, составив 162 млрд рублей. Рентабельность капитала достигла 23%, демонстрируя высокую эффективность управления капиталом.

Во-вторых, несмотря на умеренный рост расходов и увеличение отчислений в резервы, кредитный портфель продолжает расти, обеспечивая стабильность доходов банка. Эксперты оценивают январские итоги положительно, отмечая сохранение высокого уровня процентной маржи и низкой себестоимости операций.

В-третьих, аналитики рекомендуют покупку акций Сбербанка с целевой ценой 368 рублей, обосновывая это ожиданием дальнейшего улучшения финансовых показателей и высоким уровнем дивидендных выплат.

Однако стоит учитывать ряд потенциальных рисков, включая геополитическую нестабильность, возможные изменения налоговой нагрузки и регулятивные меры со стороны Центрального банка. Несмотря на это, большинство аналитиков сохраняют положительный настрой относительно перспектив акций Сбербанка в течение 2026 года.

Таким образом, покупка акций Сбербанка представляется разумным инвестиционным решением, особенно с точки зрения долгосрочной стратегии, ориентированной на получение стабильных дивидендов и потенциал роста рыночной стоимости. Однако перед принятием решения рекомендуется провести самостоятельный анализ и учесть индивидуальные предпочтения и толерантность к риску.

Добрый Гном.

Финансового благополучия.

Читайте также: