Пенсия — это не старость, а новый этап жизни. Начните готовиться к нему уже сегодня, чтобы завтра жить достойно.

Многие думают о пенсии как о чем-то далеком, пока не приходит время получать первые выплаты и с удивлением обнаруживать их размер. Социальный фонд России настоятельно рекомендует: не ждите наступления пенсионного возраста, начинайте контролировать свои накопления уже сейчас. В 2026 году сделать это проще, чем кажется, и один простой шаг может спасти вас от неприятных сюрпризов в будущем.

Открыть

- Вы — главный по своей пенсии. Государство формирует ваши пенсионные права, но именно вы несете ответственность за их полноту и корректность. Регулярная проверка — ваш инструмент контроля.

- Проверить просто и бесплатно. Получить полную выписку обо всех своих пенсионных накоплениях можно онлайн за 2 минуты через портал «Госуслуги». Это нужно делать раз в 1-3 года.

- Исправить ошибку реально. Если в выписке не хватает периодов работы или отражен неполный доход, вы можете и должны потребовать исправлений у работодателя или через Соцфонд. Время работает против вас.

Почему нельзя полагаться на авось: что такое пенсионные права и как их считают

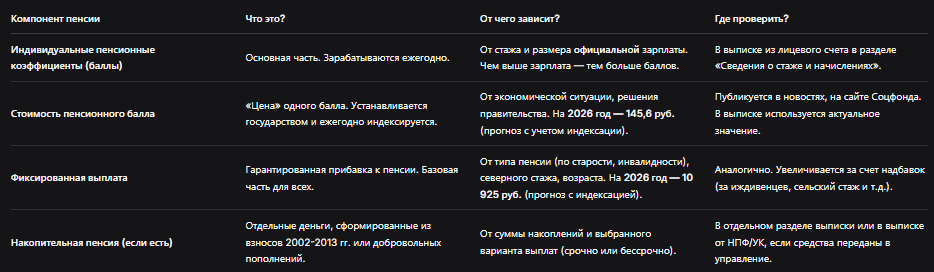

Ваша будущая пенсия — это не сбережения на отдельном счете, а сложный расчет, основанный на пенсионных баллах (индивидуальных пенсионных коэффициентах - ИПК) и фиксированной выплате. Каждый год официальной работы с «белой» зарплатой приносит вам баллы. Чем выше зарплата — тем больше баллов.

Как это работает?

Допустим, в 2026 году вы получаете официальную зарплату в 100 000 рублей в месяц. За год с вашего дохода работодатель перечисляет страховые взносы в Соцфонд. Эти взносы конвертируются в баллы. Максимальное количество баллов, которые можно заработать за год, ограничено (в 2026 году — 10,67). Если ваша зарплата равна или превышает определенный законом лимит (в 2026 году это 2 562 000 руб. в год), вы получите максимум баллов.

Страшная правда: если вы работали неофициально, по серой схеме или работодатель платил взносы по минималке, ваши пенсионные баллы за эти периоды будут мизерными или нулевыми. Проверить это можно только одним способом — получив выписку.

Таблица: Из чего складывается ваша страховая пенсия по старости в 2026 году

Пошаговая инструкция: как проверить свои пенсионные накопления в 2026 году

Действуйте по этому алгоритму, чтобы получить полную картину.

Шаг 1. Получите электронную подпись (если нет).

Для работы с «Госуслугами» нужна подтвержденная учетная запись. Если ее нет, подтвердите личность в любом центре обслуживания (МФЦ, отделение «Почты России» или банка из партнеров).

Шаг 2. Заказываем выписку на «Госуслугах».

- В каталоге услуг найдите раздел «Пенсия, пособия и льготы».

- Выберите услугу «Извещение о состоянии лицевого счета в СФР».

- Нажмите «Получить услугу». Заявление формируется автоматически.

- Готово! Документ в формате PDF появится в вашем личном кабинете в течение нескольких минут. Он имеет юридическую силу и содержит печать Фонда.

Что искать в выписке:

- Общий страховой стаж. Сверьте с трудовой книжкой. Все ли периоды работы учтены?

- Сведения о начисленных взносах. Обратите внимание на размер доходов, с которых платились взносы. Он должен соответствовать вашей реальной «белой» зарплате.

- Количество накопленных пенсионных баллов (ИПК).

- Информация о накопительной пенсии (если она формировалась).

Шаг 3. Анализируем и действуем при обнаружении ошибок.

Ситуация 1: Не хватает периода работы (например, год работы в какой-то фирме).

Ваши действия: Обратитесь к бывшему работодателю с требованием подать уточненную отчетность в Соцфонд. Если компания ликвидирована или отказывается, обращайтесь с заявлением непосредственно в клиентскую службу Соцфонда, приложив копии документов, подтверждающих работу (трудовой договор, справки о зарплате, выписки с карты о получении денег).

Ситуация 2: Указан заниженный доход (взносы платились с МРОТ, а вы получали в 3 раза больше).

Ваши действия: Аналогично. Это серьезное нарушение со стороны работодателя, так как он экономил на вашем будущем. Подача заявления в СФР может стать основанием для проверки и доначисления взносов.

Что делать, если баллов мало: стратегии увеличения будущей пенсии в 2026 году

Если вы проверили выписку и поняли, что государственной пенсии будет недостаточно, самое время действовать. Есть легальные и эффективные способы.

1. Добровольные пенсионные взносы (программа Соцфонда).

Вы можете самостоятельно платить дополнительные страховые взносы на будущую пенсию. Это самый прямой способ купить дополнительные пенсионные баллы. Удобно делать через «Госуслуги». Плюс: государство добавляет материнский капитал и дает налоговый вычет.

2. Негосударственное пенсионное обеспечение (НПО).

Заключите договор с негосударственным пенсионным фондом (НПФ). Вы делаете регулярные или единовременные взносы, фонд их инвестирует, и к вашей пенсии вы получаете дополнительную пожизненную прибавку. Внимательно выбирайте фонд по надежности и доходности!

3. Долгосрочные инвестиции (ИИС, брокерский счет).

Это более гибкий, но и более рискованный вариант. Открыв индивидуальный инвестиционный счет (ИИС) с налоговым вычетом, вы можете инвестировать в акции, облигации, ETF. Цель — создать капитал, проценты от которого будут дополнять вашу пенсию. Требует финансовой грамотности или помощи советника.

4. Стратегия «откладываю сам».

Простое, но требующее дисциплины решение. Как советовал эксперт ранее, ежемесячное откладывание даже 5-10 тысяч рублей на надежный банковский вклад или накопительный счет под проценты за 20-25 лет создаст значительную «подушку безопасности».

Бесплатная консультация юриста

Главные выводы: начните сегодня, чтобы не жалеть завтра

- Выписка — это ваш финансовый паспорт. Заказывайте ее раз в 2-3 года в обязательном порядке. После 40-45 лет Соцфонд будет напоминать вам сам, но не полагайтесь только на это.

- Ошибки — не приговор, а задача. Обнаружили несоответствие — не пускайте на самотек. Работодатель и СФР обязаны их исправить. Ваше право — получать пенсию в полном объеме.

- Будущее в ваших руках. Государственная страховая пенсия — лишь основа. Ее размер редко превышает 40-50% от вашего прежнего дохода. Дополнительные накопления — это единственный путь к сохранению привычного уровня жизни.

- Время — ваш главный союзник. Чем раньше вы начнете формировать дополнительные накопления (в 30, 40 лет), тем меньше денег нужно откладывать ежемесячно благодаря силе сложного процента.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не откладывайте планирование пенсии на потом. Потом будет поздно. Потратьте 15 минут сегодня на получение выписки с «Госуслуг» — это лучшая инвестиция в свое спокойное и достойное будущее.