Льготная ставка 6% есть, а цены на жилье не растут — как так?

В 2026 году более 80% ипотечных сделок на первичном рынке — льготные. Казалось бы, дешевые кредиты должны разогнать цены до небес. Но эксперт Кирилл Селезнев из «Гарда Капитал» уверен: причин для нового витка роста нет. Почему же рынок, зависящий от господдержки, не летит вверх? Разбираемся в парадоксах льготной ипотеки, реальных доходах граждан и в том, что ждет покупателей в ближайшем будущем.

Открыть

- Рынок в подвешенном состоянии: Цены на новостройки в 2026 году оторваны от реальных доходов граждан и держатся в основном за счет госпрограмм. Без льготной ипотеки строительство может встать.

- Рост цен или рост количества сделок?: Хотя средний чек растет, основной драйвер рынка — увеличение числа покупок, а не резкий скачок стоимости «квадрата». Льготные программы стимулируют спрос, но не бесконечно.

- Главный риск — зависимость от государства: Пока действующие программы остаются стабильными, но для новых покупателей сохраняется риск внезапного исчерпания лимитов или изменения условий льгот на фоне дефицита бюджета.

Загадка 2026 года: почему льготная ипотека не разгоняет цены?

Вы наверняка слышали простую логику: дай людям дешевые деньги на покупку жилья — спрос взлетит, а за ним и цены. Эта схема много раз работала. Но в 2026 году ситуация изменилась. Эксперты констатируют: фундаментальных причин для роста цен нет. Почему?

Причина 1. Потолок платёжеспособности достигнут.

Средние цены на недвижимость в России, особенно в крупных городах, уже давно оторваны от динамики реальных доходов граждан. Даже с льготной ставкой в 6% ежемесячный платеж съедает значительную часть зарплаты. Люди берут кредит на пределе своих возможностей, и у рынка просто нет ресурсов для дальнейшего роста. Мало кто может платить еще больше.

Причина 2. Демография и спад населения.

На макроуровне на рынок давит снижающаяся численность населения. Меньше потенциальных покупателей — слабее фундаментальный спрос. Льготные программы лишь поддерживают активность в отдельном сегменте (молодые семьи, IT-специалисты), но не могут компенсировать общую демографическую тенденцию.

Причина 3. Рынок зависит от «костыля» государства.

Как отмечает Кирилл Селезнев, если власти прекратят со финансировать ипотеку, строительство может попросту встать, а цены — начать каскадно падать. Это нездоровая ситуация, при которой вся система держится на господдержке. В таких условиях искусственно разгонять цены дальше — значит добить и без того хрупкий спрос.

Льготная vs рыночная ипотека: две вселенные одного рынка

Чтобы понять ситуацию, нужно четко видеть разницу между двумя мирами российского ипотечного рынка в 2026 году.

- Вселенная льготных программ (ставки 2-6%). Сюда входят Семейная, IT-, Дальневосточная и Арктическая ипотека. Это двигатель всего рынка новостроек. Без доступа к этим программам для большинства покупателей квартира в кредит становится недосягаемой мечтой.

- Вселенная рыночной ипотеки (ставки 16-22% и выше). Это кредиты на готовое жилье или для тех, кто не подходит под льготные условия. В этой вселенной цены не растут, а рынок, скорее, стабилизируется или корректируется.

Именно на «стыке» этих двух вселенных и рождается текущая динамика. Более 80% сделок на первичном рынке совершается по льготным программам, и этот сегмент тянет вверх общую статистику по среднему чеку. Однако это не равномерный рост цен по всем предложениям, а специфика сегмента, зависимого от госсубсидий.

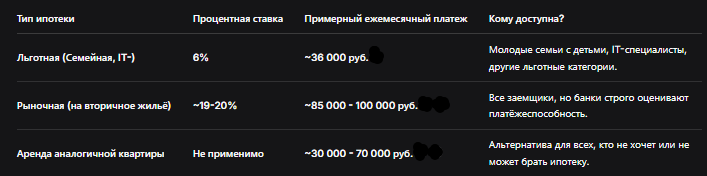

Таблица: Сравнение ежемесячных платежей при разных ставках (кредит 6 млн руб. на 30 лет)

Стоит ли сейчас брать ипотеку? Аргументы "за" и "против" в 2026

Решение не может быть универсальным. Вот ключевые аргументы, которые нужно взвесить.

Аргументы ЗА покупку с льготной ипотекой:

- Шанс стать собственником. Это главный аргумент. После окончания кредита у вас будет собственная квартира.

- Фиксация платежа. В отличие от аренды, платеж по ипотеке (при неизменной ставке) не меняется годами, что позволяет планировать бюджет.

- Доступ к лучшим условиям. Если вы подходите под льготную программу — это, вероятно, лучшее время для покупки, так как отмена или ужесточение программ всегда вероятны.

Аргументы ПРОТИВ и ключевые риски:

- Колоссальная переплата. Даже при ставке 6% за 30 лет вы заплатите банку проценты, сопоставимые со стоимостью еще одной квартиры.

- Высокая финансовая нагрузка. Платеж даже по льготной ипотеке составляет значительную часть дохода, лишая гибкости и создавая стресс.

- Риск "пузыря" на первичке. Цены в новостройках завышены из-за господдержки. При изменении политики есть риск падения их рыночной стоимости.

- Аргумент аренды. Как показывают расчеты, аренда зачастую в 1.5-2 раза дешевле ежемесячного платежа по рыночной ипотеке за ту же квартиру. Сэкономленные деньги можно инвестировать.

Что будет дальше? Сценарии для рынка недвижимости в 2026

Эксперты сходятся во мнении, что ждать обвального падения цен или, наоборот, их стремительного роста, не стоит. Основные сценарии:

- Стагнация с элементами коррекции (наиболее вероятный). Рынок будет двигаться к балансу. В массовом сегменте продолжится точечная коррекция цен, а девелоперы будут активнее использовать акции и рассрочки вместо официального снижения стоимости.

- "Заморозка" при исчерпании лимитов. Кирилл Селезнев ожидает, что в условиях дефицита бюджета госпрограммы могут снова упереться в лимиты финансирования. Это может привести к резкому замораживанию рынка, так как обычная ипотека недоступна для большинства.

- Постепенное ужесточение условий. Государство может плавно повышать ставки по льготным программам, сокращать список eligible граждан или снижать максимальные суммы кредитов. Это будет медленно остужать рынок.

Практический совет: как действовать покупателю в 2026 году

Если вы рассматриваете покупку, следуйте не эмоциям, а холодному расчету.

- Трезво оцените свой бюджет. Помните правило: ежемесячный платеж по ипотеке не должен превышать 35-40% от вашего чистого дохода. Учитывайте не только платеж, но и коммунальные расходы, содержание, налог на имущество.

- Ищите "правильную" цену. Не ориентируйтесь на заявленную стоимость. Из-за высокой доли льготных сделок цены на первичке могут быть завышены. Сравнивайте стоимость «квадрата» в разных проектах и с вторичным рынком в том же районе.

- Проверяйте ликвидность. Выбирайте не просто квартиру, а ликвидный объект в хорошей локации (развитая инфраструктура, транспорт). Это защитит ваши вложения в будущем, какой бы сценарий ни реализовался.

- Не ждите "дна". Как говорит риэлтор Елена Юргенева, в условиях стабилизации не стоит ждать идеального момента для покупки. Сфокусируйтесь на поиске хорошего варианта по адекватной цене, который соответствует вашим долгосрочным планам.

Бесплатная консультация юриста

Итог: рынок в ожидании, выбор за вами

Рынок недвижимости 2026 года — это система, балансирующая на государственной поддержке. Льготная ипотека не разгоняет цены, потому что им просто некуда расти на фоне стагнирующих доходов и демографии.

Главный вывод: Если вы имеете право на льготную ипотеку, стабильны финансово и планируете жить в квартире долго — это может быть обоснованным шагом. Если же вы сомневаетесь в будущем доходе, не подходите под программы или цените финансовую гибкость — аренда остается рациональным и часто более выгодным с точки зрения ежемесячных расходов выбором.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Делайте выбор, основываясь не на страхе упустить возможность, а на трезвом анализе своих финансов, жизненных целей и рисков, которые несет долгосрочное кредитное обязательство.