Доходность 21,14% по пенсионным накоплениям — это реклама или реальность? Узнаем, как НПФ «Т-Пенсия» добился такого результата и можно ли ему доверить свое будущее.

В феврале 2026 года новость обвалила финансовые ленты: НПФ «Т-Пенсия» объявил о доходности 21,14% годовых по программе долгосрочных сбережений (ДС) за 2025 год. Эта цифра в разы превышает инфляцию и ставки по банковским вкладам. Но что стоит за этим успехом? Разбираем, как работает программа ДС, во что фонд инвестировал, и даем честный ответ: стоит ли гнаться за высокой доходностью, рискуя пенсией, или выбрать осторожный путь.

Открыть

- Рекорд — факт, но прошлые результаты не гарантируют будущее. Доходность 21,14% — это официальный результат «Т-Пенсии» за прошлый, 2025 год. Она достигнута за счет удачных вложений в государственные облигации (ОФЗ) и акции. Однако в 2026 году рынок может повести себя иначе.

- Долгосрочные сбережения — это не просто «вклад». Программа ДС — это добровольный инвестиционный инструмент с горизонтом планирования 10-15 лет и более. Его цель — приумножить ваши накопления к пенсии, а не дать быструю прибыль.

- Выбор НПФ — ответственность на десятилетия. Перевести накопления легко, но обратный процесс сложен. Ключевое — не доходность одного года, а стабильность и надежность фонда за 5-10 лет.

Что такое программа долгосрочных сбережений (ДС) и почему она может приносить 21%?

Программа долгосрочных сбережений — это относительно новый государственный проект, запущенный для стимулирования добровольных пенсионных накоплений. Ее суть:

- Вы вносите деньги — единовременно или регулярно.

- Фонд инвестирует их в разрешенные активы (облигации, акции, ипотечные ценные бумаги).

- Государство добавляет «софинансирование» — 36% от суммы ваших взносов за год (но не более 36% от 2-х МРОТ, что в 2026 году составляет около 19 500 руб.).

- Налоговый вычет — вы можете вернуть 13% от суммы взносов (до 400 000 руб. в год) через вычет НДФЛ.

Почему доходность может быть высокой? Потому что НПФ, в отличие от гос. управляющей компании, может вкладывать средства в акции и корпоративные облигации, которые потенциально более доходны, чем консервативные госбумаги. Но и риск выше.

Как «Т-Пенсии» удалось заработать 21,14% в 2025 году?

Сам фонд раскрывает, что основной вклад внесли вложения в долгосрочные государственные облигации (ОФЗ), доходность которых в 2025 году была высокой, а также грамотная стратегия на фондовом рынке. Это говорит о двух вещах:

- Удачное время. 2025 год был благоприятным для облигационного рынка. Высокие ключевые ставки в начале периода позволили купить бумаги с хорошим купоном.

- Квалификация управляющих. Фонд смог правильно распределить активы между относительно надежными ОФЗ и более рискованными, но доходными инструментами.

Важное предупреждение: Эта доходность не является типичной и не гарантирована на будущее. В кризисный год портфель того же фонда может показать нулевую или даже отрицательную доходность. Именно поэтому оценивать НПФ нужно по средней доходности за 5-10 лет, а не по одному рекордному году.

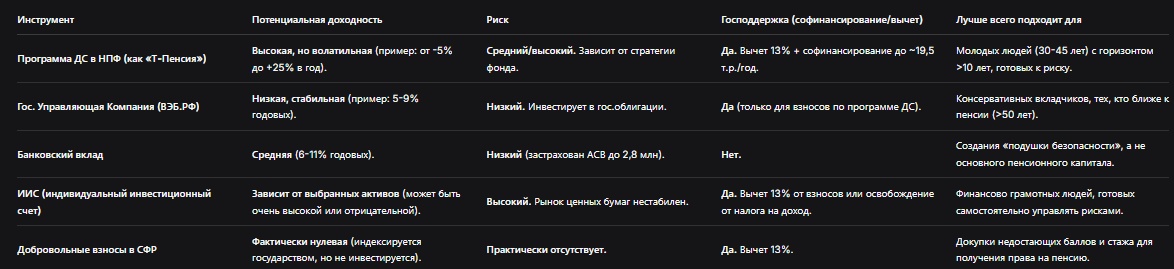

Таблица: Сравнение инструментов для пенсионных накоплений в 2026 году

Как выбрать НПФ и не пожалеть: пошаговая инструкция на 2026 год

Если высокие результаты «Т-Пенсии» вас заинтересовали, не спешите сразу переводить деньги. Действуйте обдуманно.

Шаг 1. Оцените свою готовность к риску и сроки.

- Если вы молоды (25-40 лет) и до пенсии более 15 лет, вы можете позволить себе агрессивную стратегию с упором на акции.

- Если вы близки к пенсии (50+ лет), ваш выбор — консервативные фонды с портфелем из облигаций. Высокая доходность прошлого года для вас — скорее, риск, чем преимущество.

Шаг 2. Проведите глубокий анализ фонда, а не одной цифры.

Изучите на сайте Центробанка или специализированных рейтингов:

- Среднегодовая доходность за 5 и 10 лет. Это главный показатель надежности управляющих.

- Размер собственных средств фонда (капитал). Крупный фонд устойчивее.

- Рейтинг надежности от агентств (RAEX, «Эксперт РА»).

- Стратегия инвестирования. Во что именно вкладывает фонд? Какая доля акций? Подходит ли это вам?

Шаг 3. Оформляйте переход правильно.

- Выберите фонд и тарифную программу (часто есть опции с разной долей риска).

- Подайте заявление о переходе через Госуслуги или МФЦ. Это бесплатно и аннулирует старый договор.

- Помните: переводить средства можно не чаще одного раза в пять лет. Выбор сейчас — долгосрочный.

Какие подводные камни у программ ДС и НПФ?

- Рыночный риск. Стоимость пая может падать. Вы можете получить убыток, если решите выйти из программы не в тот момент.

- Сложность выбора. Обилие фондов и стратегий сбивает с толку.

- Инфляционный риск. Даже доходность в 10-15% должна опережать реальную инфляцию, чтобы ваши сбережения действительно росли.

- Неочевидные комиссии. Внимательно читайте договор: могут быть комиссии за перевод, управление, которые съедают доходность.

Бесплатная консультация юриста

Выводы: стоит ли ориентироваться на рекорд «Т-Пенсии»?

Рекордная доходность «Т-Пенсии» — это отличный информационный повод задуматься о своей пенсионной стратегии, но не причина бездумно бросаться в этот конкретный фонд.

- Для молодых: Программа ДС в надежном НПФ — один из лучших инструментов для создания капитала к пенсии, благодаря софинансированию государства и налоговому вычету. Доходность в 21% — приятный бонус, но не цель. Выбирайте фонд по долгосрочной стабильности.

- Для предпенсионеров: Резкие движения опасны. Если ваши накопления уже в ГУК или консервативном НПФ, гнаться за высокой прошлогодней доходностью рискованно. Вы можете потерять часть капитала на коррекции рынка.

- Для всех: Диверсифицируйте. Не кладите все яйца в одну корзину. Рассматривайте комбинацию: часть средств — в НПФ для роста, часть — в ИИС для гибкости, часть — в надежные вклады для подстраховки.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Итог: Успех «Т-Пенсии» доказывает, что грамотное инвестирование пенсионных накоплений возможно. Но ваш личный финансовый результат будет зависеть не от вчерашних рекордов, а от вашего осознанного выбора, терпения и готовности к долгому пути.