Почему 30% — это достаточно

Миф о том, что для покупки недвижимости нужно иметь всю сумму целиком, развеялся на рынке Пхукета давно. Современная схема покупки на Пхукете работает иначе: вы вносите от 20% до 35% стоимости, а остаток выплачиваете по удобному графику без процентов.

Это особенно актуально для предпринимателей и владельцев бизнеса, которые не хотят замораживать капитал. Вместо того чтобы вынимать все деньги из бизнеса, вы платите поэтапно — и ваш бизнес продолжает работать и приносить доход.

Вы когда-нибудь чувствовали дилемму?

"Я могу инвестировать в недвижимость или развивать свой бизнес. Но не оба одновременно."

На Пхукете эта дилемма исчезает. Рассрочка дает вам возможность иметь и то, и другое.

Ключевой вывод: На Пхукете первоначальный взнос в 30% при беспроцентной рассрочке остатка — это стандартный и безопасный способ покупки недвижимости в 2026 году. И это работает особенно хорошо для людей, как вы.

Часть 1: Что такое беспроцентная рассрочка от застройщика

Определение и основной принцип

Беспроцентная рассрочка от застройщика — это простая схема:

✅ Вы вносите первоначальный взнос (обычно 20-35% от стоимости)

✅ Остаток выплачиваете поэтапно в течение 6-36 месяцев

✅ Без процентов (0% годовых)

✅ Без участия банков и кредитных историй

✅ Цена на момент договора фиксируется — не растет, не падает

Это не кредит и не ипотека. Это просто удобный график оплаты, который предлагает сам застройщик. Точно так же, как вы можете попросить рассрочку в мебельном магазине — но здесь это предлагается на недвижимость стоимостью миллионы.

Почему застройщики это предлагают?

Вам может быть интересно: почему застройщик согласится ждать деньги? Потому что:

- У застройщика есть собственное финансирование от банков и инвесторов

- Ему нужна предварительная продажа (cash flow во время строительства)

- Это маркетинговый ход — люди охотнее покупают с рассрочкой

- Он уже учел это в цене

Для вас это означает: Вы не получаете "скидку" — вы платите справедливую цену и получаете справедливые условия оплаты.

Как это выгодно именно вам как предпринимателю

Если вы владелец бизнеса, вы знаете, что деньги — это кровь бизнеса. Замораживание 100% суммы в недвижимость означает:

- Потерю оборотного капитала

- Невозможность инвестировать в развитие

- Риск не пережить сложный месяц в бизнесе

- Упущенные возможности

С беспроцентной рассрочкой вы:

💰 Вносите только 30% сейчас (1,050,000 THB на квартиру за 3,500,000)

💼 Оставляете 70% в бизнесе, где он работает и приносит доход

📈 Платите остаток из текущей прибыли, не вынимая капитал

🏠 Становитесь собственником недвижимости с первого дня подписания договора

Это математика, которая работает в вашу пользу. Если ваш бизнес дает 15-20% годовых, а рассрочка беспроцентная, вы экономите разницу. Это то, что называется "хорошей сделкой".

Часть 2: Стандартные условия рассрочки на Пхукете в 2026 году

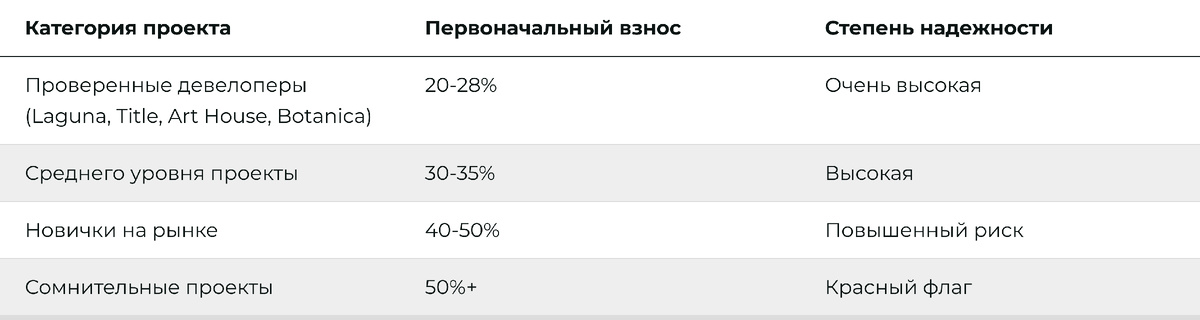

Первоначальный взнос: диапазон и норма

На рынке Пхукета сложилась ясная иерархия:

Практическое правило: Если застройщик требует 50% и более авансом — это тревожный сигнал. Обычно это означает, что он сам в финансовых трудностях.

Профессиональные застройщики на Пхукете предлагают взнос 20-35% потому, что у них есть:

- Кредитные линии от банков

- Доказанный послужной список

- Нет необходимости выжимать деньги из покупателей

График платежей: типичные схемы

Вариант 1: Рассрочка по этапам строительства (самый распространенный)

Платежи привязаны к ключевым этапам строительства. Это защищает обе стороны — вы видите, что работа идет, застройщик получает финансирование.

Пример конкретного проекта (стоимость 3,500,000 THB):

- Депозит: 100,000 THB (при резервации, входит в общую сумму)

- 1-й платеж: 1,050,000 THB (при подписании договора — это ваши 30%)

- 2-й платеж: 700,000 THB (при начале строительства)

- 3-й платеж: 700,000 THB (при завершении фундамента)

- 4-й платеж: 700,000 THB (при завершении конструкции)

- 5-й платеж: 350,000 THB (при сдаче и получении ключей)

Преимущество этой схемы: Вы платите ровно столько, сколько необходимо на каждом этапе. Если проект заморозится, вы не потеряете весь капитал сразу. Вы видите прогресс в реальном времени.

Вариант 2: Ежемесячная рассрочка (для готовых объектов)

Если вы покупаете уже готовый объект или квартиру в готовом комплексе:

1-й взнос: 1,050,000 THB (30% от 3,500,000 THB)

Затем: Равные ежемесячные платежи в течение 12-24 месяцев

Размер платежа: Примерно 100,000-175,000 THB в месяц

Такой график подходит, если вы хотите распределить платежи равномерно, а не по этапам строительства.

Вариант 3: Комбинированная рассрочка

Некоторые проекты предлагают разные условия ДО и ПОСЛЕ завершения:

- Во время строительства: 0% годовых, платежи по этапам

- После сдачи: возможна небольшая ставка (1-3% на остаток)

Но основная часть — всегда без процентов.

Что означает "фиксированная цена"

Одно из главных преимуществ рассрочки — цена фиксируется на дату договора.

Вы платите за первый платеж одну цену, за последний платеж через 3 года — ту же цену. Рост цен на недвижимость не влияет на ваш контракт.

Это работает в вашу пользу. Если цены растут (а на Пхукете они растут на 10-15% в год), вы покупаете по вчерашним ценам, а недвижимость растет в цене.

Часть 3: Типы беспроцентных рассрочек на Пхукете

Тип 1: Рассрочка на этапе строительства (Off-Plan Purchase)

Это когда вы покупаете квартиру, которая еще не построена. Вы входите в проект рано — и платите за это дешевле.

На какой стадии лучше всего покупать?

Совет: Для предпринимателя оптимально покупать на стадии "каркаса" — цены еще ниже рынка на 15-20%, но риск строительства уже минимален. Вы видите, что здание стоит, рабочие трудятся, деньги не просто исчезают в воздух.

Тип 2: Рассрочка на вторичном рынке

Это когда вы покупаете уже готовую квартиру. Условия обычно короче (6-12 месяцев), но зато вы можете въехать уже через 2-3 месяца после подписания договора.

Тип 3: Рассрочка с мягкой ставкой (гибридная модель)

Эта схема встречается реже, но стоит о ней знать:

- Первые 2 года: 0% годовых

- Следующие 3 года: 1-3% годовых на остаток

Даже с этими ставками это дешевле, чем любой банковский кредит.

Часть 4: Реальные примеры схем рассрочки на Пхукете

Реальный пример: Кондоминиум на Пхукете 3 500 000 THB

Проект: Апартаменты в туристической зоне, 2-комнатная квартира

Стоимость: 3,500,000 THB

Вид: 30-летний лизхолд (аренда для иностранца, стандарт на Пхукете)

Схема рассрочки:

Для вас это означает:

- Начальное вложение: 1,050,000 THB (это значительная сумма, но не все ваши сбережения)

- Ежегодная нагрузка после первого года: примерно 700,000-1,050,000 THB

- Это выплачивается из прибыли вашего бизнеса, а не из резервов

По сравнению с альтернативой (вывести 3,500,000 THB сразу):

- Вы сохраняете оборотный капитал для развития бизнеса

- Вы не пропускаете возможности, которые требуют быстрых инвестиций

- Вы спите спокойнее, зная, что у вас есть "подушка безопасности"

Часть 5: Как выбрать правильный проект и застройщика

Красные флаги: На что смотреть перед подписанием

🚩 Красный флаг №1: Требование более 40% авансом

Если застройщик требует 50%+ сразу — это признак его финансовых проблем. Профессиональные девелоперы никогда не требуют столько авансом. Они имеют доступ к банковскому финансированию и не зависят от первых платежей покупателей.

🚩 Красный флаг №2: Невозможно проверить документы

Перед подписанием вы должны получить:

- Лицензию на строительство

- Архитектурный план

- Финансовые справки застройщика (хотя бы публичные)

- Информацию о земельном участке (Title Deed)

Если застройщик отказывает в документах под предлогом "секретности" или "собственности" — это повод уходить.

🚩 Красный флаг №3: Гарантия возврата денег при срыве сроков отсутствует

Серьезный договор должен содержать:

- Штраф для застройщика за задержку (обычно 0.1-0.5% в месяц от суммы)

- Право расторжения договора, если задержка превышает определенный срок

- Четкую процедуру возврата денег

Если этого нет в договоре — требуйте добавить.

🚩 Красный флаг №4: "Скидка 40-50%, если внесете сразу"

Это часто ловушка. Почему?

- Реальная цена была завышена

- Застройщику срочно нужны деньги (признак проблем)

- После внесения авансов вы не сможете выйти из сделки

Помните: если кажется слишком хорошо — обычно так оно и есть.

Зеленые флаги: На что смотреть положительно

✅ Проект от застройщика с минимум 5-летним опытом на Пхукете

Проверенные девелоперы:

- Laguna — застройки в туристической зоне, европейский уровень качества

- Title — премиум-сегмент, знают о чем говорят

- Art House — культурный район, инновационные проекты

- Botanica — экологичные объекты, ориентирован на качество

- HighRise — новые проекты с гибкими условиями, быстро растет

Эти компании предлагают стандартные условия: 20-35% взнос, 0% рассрочка, прозрачные договоры.

✅ Квартиры в проекте продаются активно, есть очереди

Если при резервации вам говорят "только 3 квартиры осталось" и действительно их мало — это хороший признак. Это означает:

- Люди доверяют застройщику

- Проект идет по плану

- Он не будет профинансирован (а значит, не заморозится)

✅ Прозрачная информация о финансировании проекта

Спросите у застройщика:

- Откуда берет деньги на строительство? (банки, инвесторы, собственные средства)

- Есть ли банковское финансирование? (признак надежности)

- Какой процент квартир уже забронирован? (40%+ — хороший знак)

Хороший застройщик охотно ответит на эти вопросы.

Часть 6: Ваш капитал остается в бизнесе

Главное преимущество: Деньги работают на вас

Представьте себе эту ситуацию: вы стоите перед выбором.

Вариант 1: Вывести 3,500,000 THB из бизнеса сразу

- Квартира куплена. Вы собственник.

- Но ваш бизнес теперь работает без оборотного капитала

- Вы не можете инвестировать в развитие, закупки, наймы

- Упущенные доходы за 3 года: потенциально 1,000,000+ THB

- Стресс, медленный рост, потери в конкурентоспособности

Вариант 2: Рассрочка с 30% взносом

- Вносите 1,050,000 THB сейчас

- Остальное выплачиваете из прибыли бизнеса (примерно 100,000 THB в месяц)

- Ваш бизнес остается полнофункциональным

- Вы продолжаете расти, инвестировать, зарабатывать

- К концу 3 лет: квартира ваша, бизнес процветает, вы накопили дополнительное богатство

Это не просто удобно. Это финансовая стратегия.

Рассрочка позволяет вам иметь обе вещи одновременно: инвестицию в недвижимость И развивающийся бизнес. Это то, что отличает успешных инвесторов от остальных.

Чувствуете разницу? Первый вариант — это жертва. Второй — это стратегия.

Часть 7: Документы и процедура оформления

Что нужно подготовить иностранцу для рассрочки

Минимальный пакет документов:

- Паспорт (действительный минимум на 2 года)

- Договор о резервации (Reservation Agreement)

- Сумма депозита (обычно 50,000-200,000 THB, входит в общую стоимость)

Все. Больше ничего не требуется.

Для оформления договора купли-продажи:

- Copy паспорта (заверенная)

- Согласие на обработку персональных данных (стандартная форма)

- Информация о способе оплаты (банковский счет)

- Адрес (может быть любой, в том числе в России)

Что НЕ требуется:

- ❌ Виза в Таиланде (можно находиться на туристической визе)

- ❌ Справка о доходах

- ❌ Кредитная история

- ❌ Выписка из банка

- ❌ Справка о занятости

Это одно из больших преимуществ: нет бюрократии, нет проверок, нет бумажной мельницы как в случае с ипотекой.

Пошаговый процесс

Этап 1: Резервация (1-3 дня)

- Выбираете квартиру на сайте девелопера или у агента (приходите с паспортом)

- Подписываете Reservation Agreement (простой договор на 1-2 страницы)

- Платите депозит (50,000-200,000 THB)

- Получаете подтверждение резервации на 7-30 дней

На этом этапе вы можете передумать — обычно депозит возвращается, если вы решили не покупать в течение периода резервации.

Этап 2: Подготовка договора (3-7 дней)

- Девелопер готовит договор купли-продажи (Sales and Purchase Agreement)

- Вы получаете копию договора (обычно на английском, иногда на русском)

- Рекомендуется проверить договор с адвокатом (стоит 5,000-10,000 THB, но стоит того)

- Согласовываете условия (обычно изменений нет)

Этап 3: Подписание договора (1 день, может быть онлайн)

- Подписываете договор (в офисе девелопера, у агента или онлайн)

- Платите первый платеж по рассрочке

- Получаете копию договора и квитанцию об оплате

- Со дня подписания договора вы — владелец квартиры. Да, она еще не построена, но она ваша.

Этап 4: Оформление собственности (при получении квартиры)

При сдаче объекта (обычно через 2-3 года):

- Оформление в Land Department (3-5 рабочих дней)

- Получение свидетельства о собственности

- Получение ключей

Итоговый срок от резервации до получения собственности: 3-7 дней до подписания договора, затем платежи по графику, затем оформление собственности.

Часть 8: Сравнение с альтернативными способами финансирования

Рассрочка от застройщика vs. Ипотека в Таиланде

Вывод: Ипотека в Таиланде практически недоступна для иностранцев. Даже если вы найдете банк, который согласится, условия будут хуже, чем рассрочка. Рассрочка от застройщика — ваш реальный выбор.

Рассрочка vs. Банковский кредит в России

Если вы думаете взять кредит в своем российском банке и привезти деньги в Таиланд:

Пример:

Если вы возьмете кредит в русском банке под 18% на 3,500,000 THB на 3 года, переплатите 1,500,000+ THB. При рассрочке от застройщика вы платите 0 THB переплаты. Разница: более 1.5 миллионов THB.

Часть 9: Инвестиционный потенциал

Почему недвижимость на Пхукете растет в цене

На Пхукете складываются идеальные условия для роста цен:

1. Туристический спрос растет:

10+ млн туристов в год, и это число растет. Туристы приходят из всего мира, но в особенности из России и Азии.

2. Русских инвесторов становится больше:

1.75+ млн русских туристов посещают Пхукет ежегодно. Многие из них видят потенциал и инвестируют.

3. Земля заканчивается в популярных районах:

Пхукет — остров с ограниченной площадью. Лучшие участки уже застроены. Новых земель нет. Спрос растет, предложение падает — цены идут вверх.

4. Доход от аренды приличный:

Квартира на Пхукете может сдаваться туристам и приносить 15-20% годовых. Это пассивный доход, пока вы занимаетесь бизнесом в России.

Исторический рост цен на Пхукете

2020: 1,500,000 THB за кв.м в туристических зонах

2021: 1,650,000 THB (+10%)

2022: 1,815,000 THB (+10%)

2023: 2,000,000 THB (+10%)

2024: 2,300,000 THB (+15%)

2025: Прогноз 2,500,000+ THB (+10-15%)

Это не предположение. Это тренд, который можно видеть и на сайтах продажи (Airbnb, Booking), и в ценах на землю, и в количестве новых проектов.

Если вы купите квартиру за 3,500,000 THB в 2025 году и цены вырастут на 12% в год, через 3 года она будет стоить примерно 4,900,000 THB. Ваша прибыль от роста цены: 1,400,000 THB.

Это происходит автоматически. Вам ничего не нужно делать. Вы просто владеете недвижимостью, а она растет в цене.

Доход от сдачи туристам

Дополнительно к росту цены, вы можете сдавать квартиру туристам через Airbnb, Booking или местных агентов.

Типичная доходность на Пхукете:

- Квартира стоит 3,500,000 THB

- Сдается туристам по $120-150 в сутки (стандартный тариф)

- Загрузка 70% в год (даже в низкий сезон есть гости)

- Годовой доход: примерно 800,000-1,000,000 THB в год (20-25% доходности)

Это при условии, что вы нанимаете управляющую компанию (они берут 20-30% комиссии, но занимаются всем сами).

Часть 10: Что может пойти не так (и как это избежать)

Риск 1: Задержка строительства

Это случается. Проект может задержаться на 3-6 месяцев (иногда больше).

Как защитить себя:

- Убедитесь, что в договоре указаны сроки и штрафы за задержку (минимум 0.1% в месяц от стоимости)

- Договор должен предусматривать право расторжения, если задержка превышает 12 месяцев

- Проверьте финансовые возможности застройщика перед подписанием

Практический совет: Задержки на 3-6 месяцев — это нормально. Они обычно происходят из-за дождей (в сезон муссонов) или проблем со строительными материалами. Это не конец света. Если задержка больше года и нет объяснений — это повод беспокоиться.

Риск 2: Недополучение документов собственности

Это редко, но бывает. Застройщик может затянуть с оформлением собственности.

Как защитить себя:

- Убедитесь, что у девелопера есть Title Deed на земельный участок (проверьте в Land Department)

- Договор должен гарантировать передачу документов в течение 30-60 дней после сдачи объекта

- При необходимости используйте услуги адвоката для регистрации собственности

Риск 3: Изменение проекта

Квартира может быть перепроектирована. Планировка изменится, или вид изменится.

Как защитить себя:

- В договоре должно быть указано, что площадь ±5%, цена не меняется

- Любые изменения плана квартиры требуют вашего письменного согласия

- Право отказа, если изменения существенны

Риск 4: Валютные колебания

Если вы платите в разных валютах (сейчас планируете в THB, потом в USD), это может быть дорого.

Как защитить себя:

- Зафиксируйте курс в договоре (обычно курс Центрального банка Таиланда на дату договора)

- Все платежи должны быть в одной валюте (обычно THB)

- Уточните, будут ли корректировки курса

Заключение: Почему 30% — это путь для предпринимателя

Беспроцентная рассрочка от застройщика на Пхукете — это не просто способ купить квартиру. Это финансовый инструмент, который создан специально для людей, как вы.

Вы получаете:

✅ Инвестицию в недвижимость, которая растет на 10-15% в год

✅ Пассивный доход 20-25% от сдачи туристам

✅ Капитал, который остается в вашем бизнесе и продолжает работать

✅ Простоту оформления (всего несколько документов)

✅ Защиту от инфляции в России

✅ Альтернативный источник дохода, если бизнес когда-то замедлится

Финансовый результат за 3 года:

Вложение: 1,050,000 THB (30%)

Остаток оплаты: ~2,450,000 THB (из прибыли бизнеса)

Рост недвижимости (12% в год): 1,400,000 THB

Доход от сдачи туристам (20% годовых): 2,100,000 THB за 3 года

Квартира через 3 года стоит: 4,900,000 THB

Вы получили на ней прибыль: 1,400,000 THB в виде роста цены

Плюс: 2,100,000 THB в виде дохода от туристов

Это не спекуляция. Это стратегия.

Тысячи предпринимателей сделали этот выбор. Они вышли из дорогостоящей ипотеки в своих странах и инвестировали на Пхукете. Сейчас они владеют портфелем квартир, которые растут в цене и приносят доход.

Следующий шаг: Выберите 1-2 проекта, которые вас интересуют. Посмотрите их документы. Проверьте застройщика. И если все выглядит хорошо — внесите депозит и начните свой путь к инвестированию на Пхукете.

Вы уже ждали достаточно долго. Сейчас нужно действовать.

Глоссарий терминов

Беспроцентная рассрочка (Zero Percent Installment) — способ оплаты недвижимости без процентов, платежи по графику

Off-Plan Purchase — покупка недвижимости на этапе строительства, до завершения

Title Deed — официальное свидетельство собственности на земельный участок в Таиланде

Фригольд — полная собственность на землю и дом (для иностранцев редко в Таиланде)

Лизхолд — аренда на 30 лет с возможностью продления (стандарт для иностранцев на Пхукете)

Кондоминиум — многоквартирный дом, где вы владеете квартирой, а земля — общая собственность

Sales and Purchase Agreement (SPA) — договор купли-продажи недвижимости

Reservation Agreement — договор резервации, предварительный договор перед подписанием основного

Land Department — государственная служба в Таиланде, ведающая регистрацией земли и собственности