Досрочно гасить ипотеку — ошибка? Да!

Сейчас расскажем, в каких случаях это действительно невыгодно.

С детства нас учили:

«Долги — зло. Появились свободные деньги — срочно гаси кредит».

Сегодня это правило работает не всегда.

Вот что нам важно выяснить❗️

Что ниже: процент по ипотеке и процент по вкладу.

Алина и ее семейная ипотека:

Сумма: 12 млн ₽

Ставка: 6%

Срок: 30 лет

Она решила сделать досрочное погашение на 230 000₽. Какие у нее есть варианты?

❗️Сразу написать заявление на досрочное погашение

За счет досрочных погашений переплата уменьшится на 1 088 386,20₽.

Срок кредита сократится на 1 год и 6 месяцев.

❗️230 000₽ кладём на годовой вклад под 15%

Через год сумма уже 264 500₽. После этого перевести их в досрочное погашение.

За счет досрочных погашений переплата уменьшится на 1 241 653,65₽.

Срок кредита сократится на 1 год и 9 месяцев.

А дальше выбор только за самим заемщиком.

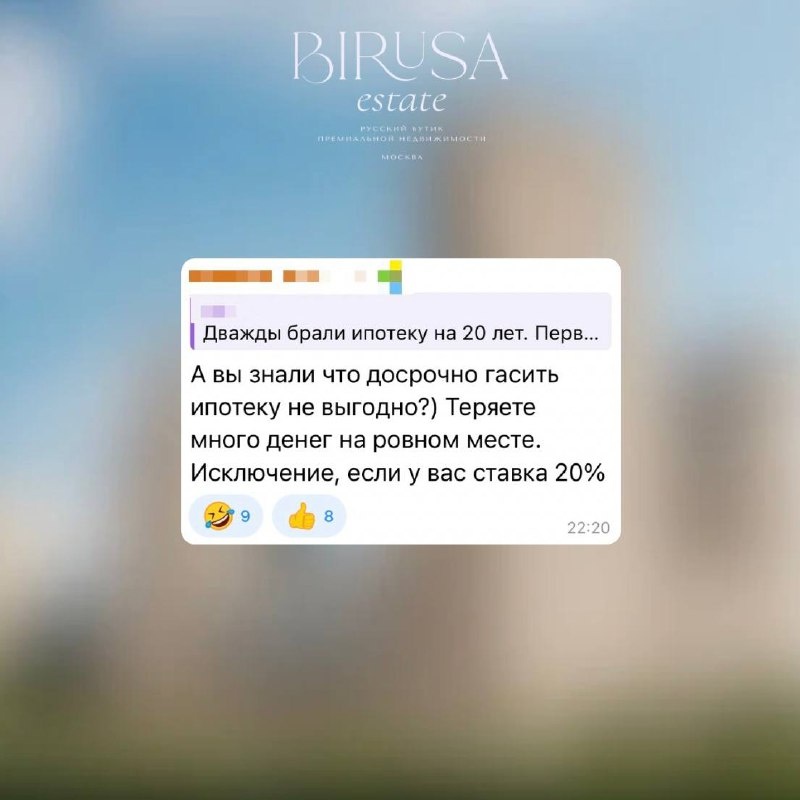

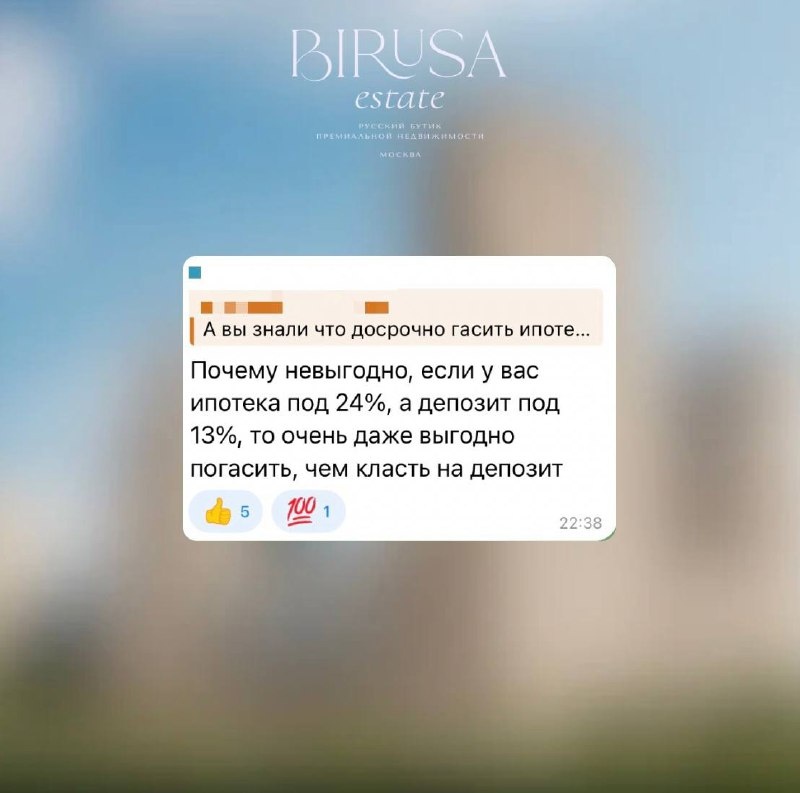

Если вы платите банку меньше, чем можете заработать на вкладе, то досрочное погашение экономически невыгодно.

Пока процент по вкладам выше ставки по ипотеке, выгоднее сохранять деньги на депозите. Только когда ставка по вкладам станет ниже ставки кредита, стоит рассматривать досрочное погашение.

А при высокой инфляции реальная стоимость долга вообще постепенно снижается. То есть часть «тяжести» ипотеки снимается сама по себе.

Ну а если ваша ипотека меньше 6%, экономически смысла гасить её досрочно практически нет.

❗️Очень важно:

Если вам психологически неприятно быть должным — закрывайте кредит досрочно. Но перед этим обязательно создайте подушку безопасности на случай непредвиденных обстоятельств.

А вы на чьей стороне?

🔥 — Гасим досрочно при любых обстоятельствах

❤️ — Делаем так, как выгоднее

Теперь Блондинки в недвижке в 📲MAX