Представьте: вы выходите на пенсию после 40 лет труда. Открываете уведомление от Социального фонда, а там — сумма, которой не хватит даже на оплату коммуналки и самые скромные продукты. Не 30 и не 25, а всего 12-14 тысяч рублей — на грани выживания. Для сотен тысяч россиян это не страшилка, а суровая реальность 2026 года. Но эта реальность — не случайность, а почти всегда закономерный итог. К минимальным выплатам ведут три конкретные и часто осознанные причины, заложенные в молодости и зрелости. Давайте разберёмся, какие решения в вашей трудовой жизни гарантированно приведут к нищенской пенсии, и есть ли шанс что-то изменить, пока не поздно.

1. Низкая «белая» зарплата: когда работаешь официально, но живешь впроголодь уже сейчас

Самая распространённая и коварная причина. Вы трудитесь по трудовой книжке, платите налоги, но ваш официальный оклад — это МРОТ или чуть выше. Вся пенсионная система России завязана на страховых взносах, которые работодатель платит с вашей официальной зарплаты. Эти взносы конвертируются в индивидуальные пенсионные коэффициенты (баллы).

Как это работает (по ФЗ № 400 «О страховых пенсиях»):

- В 2026 году максимально можно заработать около 10 баллов за год.

- Для этого нужно получать зарплату, с которой взносы будут равны максимальной базе для начисления (в 2026 году это примерно 125-130 тысяч рублей в месяц после вычета НДФЛ).

- А теперь реальность: Если ваша «белая» зарплата равна МРОТ (в 2026 году — 27 093 рубля), то за год вы сформируете всего около 1,5 – 2 баллов. Разница — в 5-7 раз!

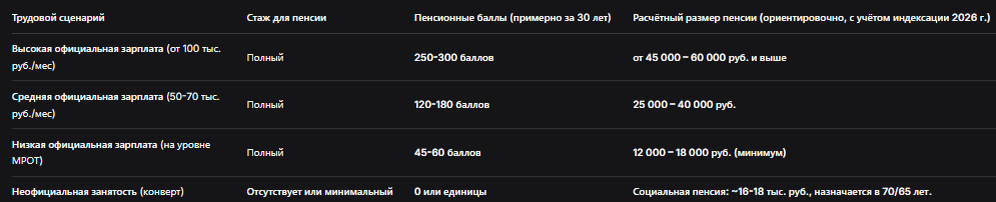

Итог: Проработав 30 лет на минимальной официальной зарплате, вы накопите в лучшем случае 45-60 баллов. Даже с учётом ежегодной индексации стоимость балла, ваша пенсия будет колебаться в районе 12-15 тысяч рублей — это уровень социального пособия, а не достойной страховой пенсии.

2. Неофициальная занятость («серая» и «чёрная» зарплата): годы труда, которые государство не заметило

Это прямой путь к социальной катастрофе в старости. Вы можете получать на руки хорошие деньги, но если они идут в конверте или по договору ГПХ без уплаты взносов, для пенсионной системы вы — безработный.

Правовые последствия (ст. 11, 12 ФЗ № 400):

- Нет взносов = нет баллов = нет стажа. Весь период такой работы выпадает из расчёта страховой пенсии.

- Что в итоге? Вы можете проработать 20 лет, а в выписке из СФР увидите лишь пару лет стажа, когда работали официально. Вам будет назначена не страховая пенсия по старости (которая рассчитывается по формуле: баллы * стоимость балла + фиксированная выплата), а социальная пенсия по старости. Она назначается на 5 лет позже (70 лет — мужчинам, 65 — женщинам) и её размер мизерен — в 2026 году это чуть выше прожиточного минимума пенсионера (ПМП), то есть около 16-18 тысяч рублей.

Таблица: Сравнение сценариев формирования пенсии

3. Частые и длительные перерывы в стаже: когда жизнь важнее пенсии, но потом наступает расплата

Даже имея хорошую официальную зарплату, можно получить маленькую пенсию, если ваш страховой стаж прерывистый и недостаточный.

- Минимальный требуемый стаж. Для права на страховую пенсию в 2026 году нужно уже 16 лет страхового стажа (требование растёт поэтапно). Если вы из-за уходов за детьми, переездов, periods безработицы или работы за границей не набрали эти годы, страховая пенсия вам не светит — только социальная.

- Влияние на размер. Даже при наличии минимального стажа размер пенсии прямо зависит от общего количества баллов. Если вы работали 5 лет, потом 5 лет сидели дома, потом ещё 5 лет — ваш суммарный капитал будет в разы меньше, чем у того, кто трудился без перерывов 15 лет.

Кто в зоне риска?

- Многодетные матери, которые не оформили отпуск по уходу за ребёнком (за каждый год ухода начисляются баллы, но их меньше, чем за работу).

- Самозанятые и ИП, которые не платили за себя добровольные взносы в периоды, когда их бизнес не приносил дохода.

- Люди, часто менявшие работу с длительными периодами «ничегонеделания» между ними.

Что делать прямо сейчас? Практические шаги по спасению своей пенсии

Если вы узнали себя в одном из этих сценариев, время действовать есть почти всегда.

Шаг 1: Проведите аудит своих пенсионных прав.

Зарегистрируйтесь на Госуслугах и зайдите в «Личный кабинет гражданина» на сайте Социального фонда России (СФР). Там вы увидите:

- Общий страховой стаж.

- Количество накопленных пенсионных баллов.

- Размер сформированной пенсии в текущих ценах (предварительный расчёт).

Шаг 2: Для официально работающих с низкой зарплатой.

- Вежливо, но настойчиво просите работодателя о повышении «белой» части зарплаты. Объясните, что это вопрос вашего будущего.

- Рассмотрите смену работы на ту, где зарплата полностью официальна и выше.

- Если это невозможно, начните добровольное пенсионное страхование (ДПС). Вы можете платить взносы самостоятельно сверх тех, что платит работодатель, и покупать дополнительные баллы. Это регулируется статьей 29 Федерального закона № 167-ФЗ.

Шаг 3: Для неофициально работающих.

- Требуйте официального оформления. Это ваш главный и единственный шанс. Без этого любое планирование пенсии бесполезно.

- Если работодатель отказывается — уходите. Ваше сегодняшнее финансовое благополучие куплено ценой будущей нищеты.

- Рассмотрите варианты легального статуса: самозанятость или ИП. Как самозанятый вы можете платить взносы на пенсию добровольно и копить стаж. Это лучше, чем ничего.

Шаг 4: Для тех, у кого прерванный стаж.

- Оформляйте все нестраховые периенты правильно. Уход за ребёнком, служба в армии, уход за инвалидом — за эти периоды полагаются баллы, но нужно подать документы в СФР.

- Если вы ИП или самозанятый, в периоды простоя платите минимальные взносы, чтобы стаж не прерывался. Это инвестиция в будущее.

Шаг 5: Думайте о накопительных инструментах.

Если вы понимаете, что страховая пенсия будет минимальной, создавайте личный пенсионный капитал:

- Накопительное страхование жизни (НСЖ).

- Индивидуальный инвестиционный счёт (ИИС).

- Вклады в надёжные активы.

Бесплатная консультация юриста

Заключение: ваша пенсия — это не забота государства, а отражение ваших решений

В 2026 году минимальная пенсия — это удел не лентяев, а тех, кто на протяжении жизни делал системный выбор в пользу сиюминутной выгоды в ущерб будущему. Государство гарантирует лишь минимум — социальную пенсию на уровне ПМП. Всё, что выше, — это результат ваших личных договорённостей с работодателем, легальности вашего труда и финансовой дисциплины.

Краткий итог:

- «Серая» зарплата и конверты — главные враги достойной старости. Они крадут ваше будущее здесь и сейчас.

- Даже маленькая, но официальная зарплата лучше большой, но неофициальной. Первая даёт хоть какие-то баллы и стаж, вторая — ничего.

- Проверяйте свой пенсионный счёт регулярно. Не узнавайте о размере своей пенсии в день выхода на неё. Начинайте планировать за 10-15 лет.

- Альтернативы есть всегда. Добровольные взносы, смена работы, легализация статуса — это сложно, но это единственный способ избежать участи доживать свой век на 14 тысяч рублей в месяц.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Ваша пенсия — это не лотерея и не дар государства. Это отложенная зарплата, которую вы зарабатываете сегодня. Позаботьтесь о том, чтобы её было достаточно для жизни, а не просто для выживания.