❗️АУСН: Взаимозачет между Геткурсом и онлайн-школой. Формируем налоговую базу.

Рассказываем, КАК и ГДЕ отразить сумму взаимозачета по акту Геткурса так, чтобы налоговая база встала верно.

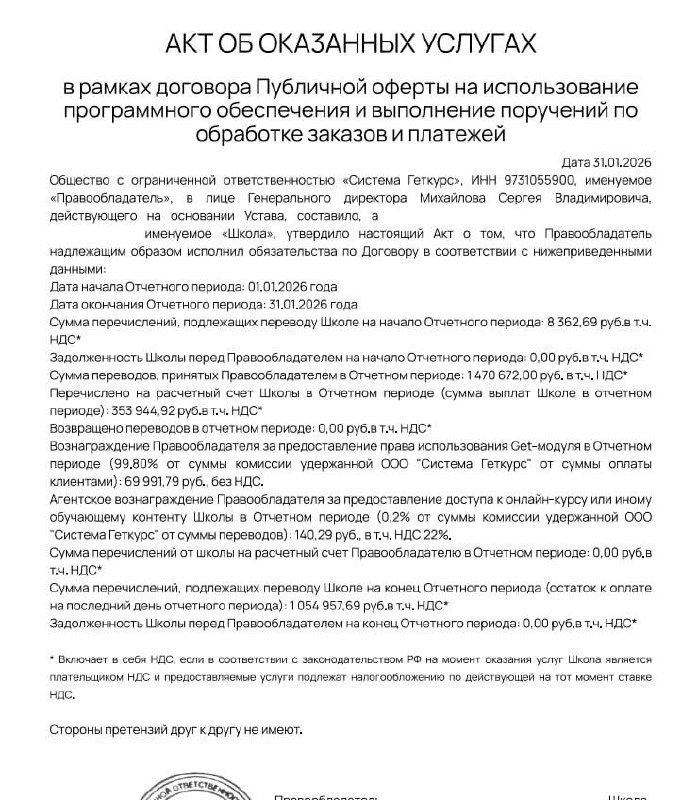

Скрин 1: Отчет Геткурса (он же будет выступать актом взаимозачета)

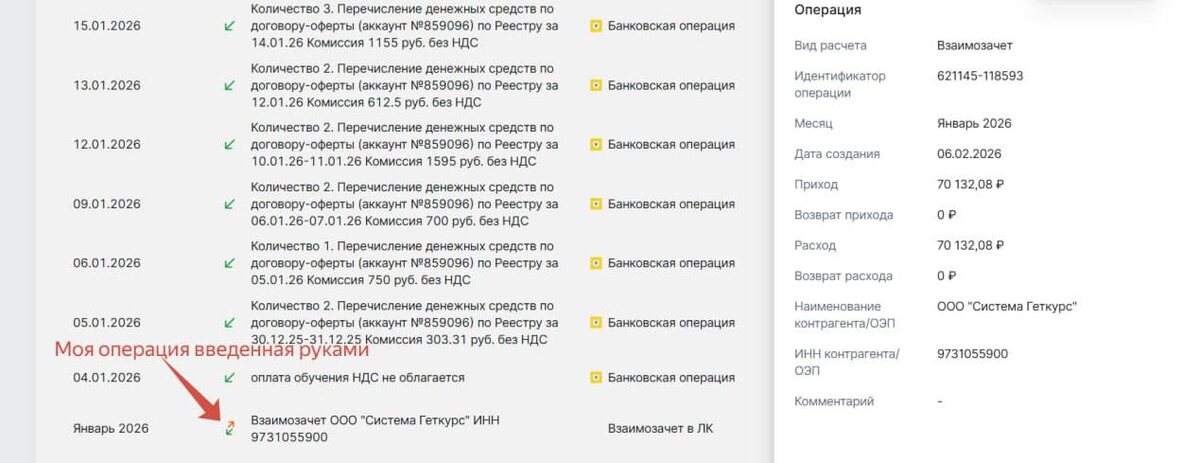

Скрин 2: ЛК АУСН

1️⃣Что по цифрам. Переводим акт за январь от 31.01. на русский язык.

На 1.01 ГК еще не успел перечислить деньги по выручке декабря: 8 362,69 р.

Выручка за январь составила: 1 470 672 р.

Геткурс успел перечислить только часть январской выручки, остаток придет в феврале. Сумма этой части – 345 582,23 р. Этой суммы нет в отчете, но если сложить все поступления по банку, то да: за месяц пришло (включая декабрьский остаток 8362,69) 353 944,92 р. – сумма перечислений из отчета.

💡Геткурс НЕ успел перечислить, отправит в феврале сумму: 1 054 957,69 р., о чем вежливо пишут в отчете.

За январь и с выручки января (важный момент!) ГК удержал 2 суммы:

- 140, 29 – за предоставление доступа к курсам клиента (странно но ладно)

- 69 991,79 р. – за право использования модуля ГК

То есть, всего удержал 70 132,08 – запомните эту цифру.

2️⃣Что по банку за январь. Сверяем с актом.

В банк пришло (кассовый метод, только поступления): 353 944,92

3️⃣ Что по базе АУСН.

Отразилась, естессно, 🙄только сумма поступлений – 353 944, 92.

4️⃣Как мы думали?

Мы думали, что ГК будет передавать разницу, то есть, свою комиссию, с каждым платежом, чтобы АУСН была автоматизированной полностью, но нет.

5️⃣ В чем загвоздка?

АУСН – супер-кассовый метод

Сумма (вспоминайте 70 132,08) вознаграждений ГК по отчету содержит, в том числе, комиссии по деньгам, которые еще к нам не пришли.

💡Еще раз: К нам в феврале придет остаток, и для АУСН это выручка февраля. Но вот эти 70 132,08 – уже содержат в себе взаимозачеты по этой выручке.

Похоже на ситуацию с маркетплейсами, заметили?

6️⃣ Какие есть варианты действий?

1️⃣Ручной старо-бухгалтерский, точнейший как часы.

Берем и считаем ручками сумму удержаний ГК по данным из назначений платежа.

Налоговая база:

(поступления по экв) 353 944,92

(акт о взаимозачете) сумма такая-то, руками рассчитанная

Проблема метода: нет подтверждения первичкой, т.е., с актом не совпадает.

2️⃣Действуем по итогам первички, с как бы предоплатой по налогу.

Налоговая база:

(поступления по экв) 353 944,92

(акт о взаимозачете) 70 132,08

Итого база 424 077.

7️⃣Как сделали мы: решили, что не будем мелочиться, тем более, что предъявить нам нечего – выбрали метод 2, по акту.

Таким образом, как бы предоплачивая налог всегда вперед.

Скрин, как сумма акта легла в ЛК, прилагаем.

Ваши девочки, сломавшие голову об АУСН. Принимаем спасибо - огонечками.🔥 Остались вопросы?