С 1 января 2026 года правила применения пониженных тарифов страховых взносов для субъектов малого и среднего предпринимательства заметно изменились.

Если не проверить право на льготу и не перенастроить 1С, взносы за январь 2026 года могут быть рассчитаны неверно. А дальше — пересчёты, уточнёнки и вопросы от ФНС.

В чем суть изменений

До 2026 года почти все МСП могли применять пониженный тариф:

15% с выплат сверх 1,5 МРОТ.

С 2026 года этот подход отменён. Теперь право на льготу зависит не только от статуса МСП, но и от вида деятельности и структуры доходов.

Пониженный тариф сохраняется только для тех, кто одновременно выполняет три условия:

- Компания или ИП включены в реестр МСП.

- Основной ОКВЭД, указанный в ЕГРЮЛ / ЕГРИП, входит в перечень приоритетных видов деятельности, утверждённый Правительством РФ.

- По итогам каждого отчетного периода (квартал, год, 9 месяцев, год) не менее 70% доходов приходится именно на этот основной вид деятельности.

Если хотя бы одно условие не выполняется — применяется общий тариф страховых взносов.

Кстати, тут полезное видео о том, как эффективно использовать встроенный калькулятор в 1С:

Какие ставки действуют в 2026 году

Если право на льготу есть:

- 30% — на выплаты в пределах 1,5 МРОТ;

- 15% — на суммы сверх 1,5 МРОТ;

- после достижения предельной базы (2 979 000 ₽ на сотрудника в 2026 году) — 15,1%.

Если права на льготу нет:

- 30% — в пределах предельной базы;

- 15,1% — сверх неё.

ЧТО ВАЖНО СДЕЛАТЬ В «1С:ЗУП 8»

С 2026 года корректность расчёта напрямую зависит от выбранного вида тарифа в учетной политике программы.

Если организация имеет право на льготу

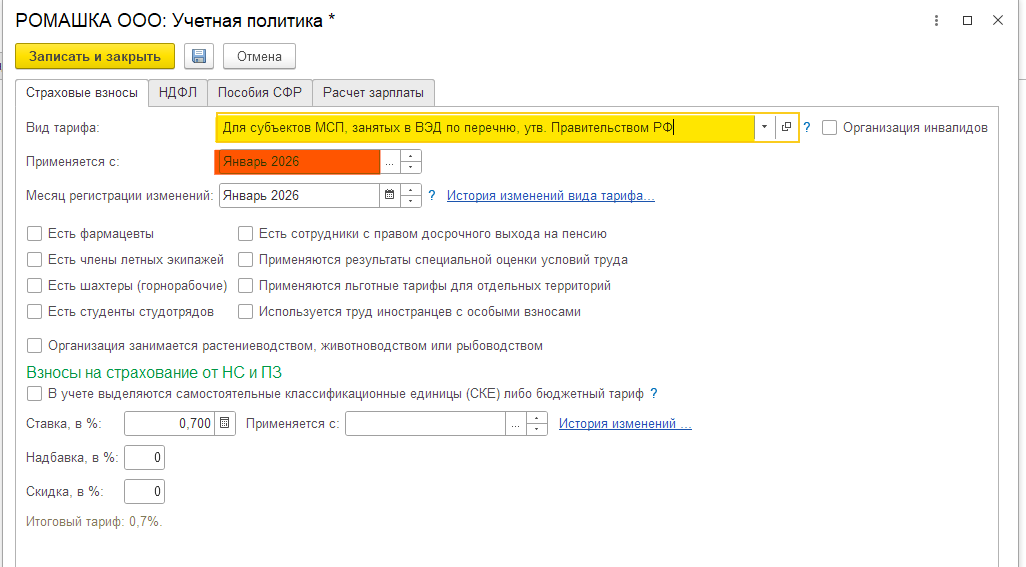

В актуальных релизах «1С:ЗУП 8.3» (3.1.36.45/3.1.34.177) появился отдельный тариф:

«Для субъектов МСП, занятых в ВЭД по перечню, утверждённому Правительством РФ»

Настройка → Организации → Учетная политика и другие настройки → Учетная политика

В учетной политике 1С ЗУП 8.3 (Настройка → Организации → Учетная политика и другие настройки → Учетная политика → вкладка "Страховые взносы") необходимо:

- выбрать этот вид тарифа;

- указать дату применения — январь 2026 года.

Именно этот тариф «подтягивает»:

- пониженную ставку 15%;

- новые коды отчетности:

- код тарифа — 32;

- категории застрахованных лиц — ПВ, ВЖПВ, ВППВ.

Если права на льготу нет

Для большинства МСП с 2026 года действует общий порядок расчёта взносов и тариф 30%/15,1%.

В учетной политике 1С ЗУП 8.3 (Настройка → Организации → Учетная политика и другие настройки → Учетная политика → вкладка "Страховые взносы") должен быть установлен тариф:

«Для субъектов малого или среднего предпринимательства »

В отчетности будут применяться:

- код тарифа — 01;

- категории застрахованных лиц — НР, ВЖНР, ВПНР.

⚠️ Важно!

Если программа не обновлена и при тарифе "Для субьектов малого и среднего предпринимательства" программа начисляет взносы по-старому (как до 2026 года) — безопаснее вручную выбрать "Основной тариф страховых взносов" с датой применения январь 2026 года.

Почему важно проверить именно январь 2026 года

Если:

- организация фактически не имеет права на льготу,

- но в 1С остался «льготный» тариф,

программа спокойно рассчитает взносы по 15%. Ошибка всплывёт позже — при сверке или проверке. И тогда взносы придётся пересчитывать с начала года.

Итог

Перед начислением зарплаты за январь 2026 года стоит сделать три вещи:

- Оценить долю доходов — не на глаз, а по цифрам.

- Убедиться, что в 1С выбран правильный вид тарифа с нужной датой применения.

Это простая проверка, которая экономит нервы, время и деньги.

Источник: п. 2.4 и п. 13.3 ст. 427 НК РФ, Распоряжение Правительства РФ от 27.12.2025 № 4125-р.

__________________________________________________________________________________________

Друзья, важный момент.

Если вам заходит формат — когда о скучных налогах говорят человеческим языком и с юмором, — у меня для вас есть убежище. В Телеграм-канале «Налоги Законы Учет» я еще жестче и короче. Без воды, одни нормативы и шутки для бухгалтеров, директоров и простых смертных.

Жду вас там!

А в Дзене, само собой, продолжаем жевать гранит налоговой науки. Подписывайтесь, чтобы не потеряться!