2026 году рынок бизнес-аналитики в России входит в фазу переосмысления. На фоне развития ИИ и облачных технологий фокус смещается с внедрения отдельных инструментов на выстраивание устойчивых аналитических контуров, которым можно доверять. Санкционные ограничения, ужесточение требований к безопасности данных, дефицит профильных специалистов и разрозненность метрик между подразделениями становятся ключевыми факторами, определяющими развитие BI-систем. В этих условиях аналитика всё чаще рассматривается как фундамент операционного управления, а не как набор статистических отчётов и витрин.

Когда в международных обзорах прогнозируют рост рынка BI до 116 млрд долларов к 2033 году, эти оценки слабо соотносятся с российской практикой. Во многих компаниях аналитика по-прежнему начинается с обсуждения базовых вопросов доверия к данным, согласования метрик и ручного сбора информации, в то же время хранилища данных уже не так пугают пользователей и активно строятся даже в мелком бизнесе. При этом глобальные технологические тренды продолжают влиять на рынок, но реализуются в иной логике — с учётом санкционных ограничений, требований к безопасности и курса на импортозамещение. По данным СберАналитики, уже 82% российских компаний начинают использовать отечественные BI-платформы.

Дисклеймер

Материал подготовлен командой российской BI-платформы FastBoard (включена в Реестр отечественного ПО, запись № 28435) на основе практики внедрения аналитических решений в крупных компаниях. Текст отражает профессиональное видение авторов и не является инвестиционной или отраслевой рекомендацией.

Тренд 1. Усиление требований к качеству и управляемости данных в ИИ-сценариях

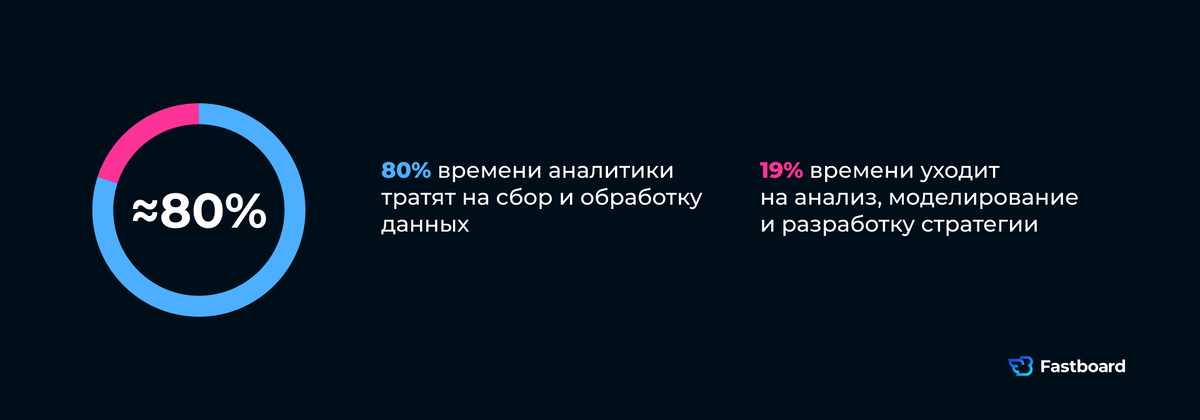

В мировой практике закрепляется запрос на данные, пригодные для использования в ИИ-сценариях. Компании ожидают, что аналитические источники дают воспроизводимые показатели, ключевые справочники и идентификаторы согласованы, а происхождение данных и логика расчётов могут быть проверены и объяснены. В российской практике аналитика во многих компаниях по-прежнему опирается на разрозненные источники и простые отчётные формы, где Excel часто используется как основной интерфейс работы с данными. Качество данных нестабильно, справочники и идентификаторы не унифицированы, а доступ к современным ИИ-инструментам ограничен как регуляторными факторами, так и уровнем зрелости доступных решений. В этих условиях значительная часть времени аналитических команд уходит на сбор, согласование и очистку данных; по оценкам отраслевых опросов, в отдельных случаях эта доля может достигать до 80%.

Позитивный потенциал: локализация хранилищ, переход на отечественные ETL-инструменты и автоматизация рутинных операций позволяют снижать операционные издержки и повышать устойчивость аналитических контуров, высвобождая ресурсы команд для анализа и принятия управленческих решений. Однако согласно опросу NEWHR, несмотря на то что более 70% из более 1200 опрошенных аналитиков отмечают рост своих зарплат в 2024 году, этот рост часто оказывается догоняющим и не компенсирует всех внешних вызовов, а интерес к переезду за рубеж снизился — 56,6% респондентов не планируют смены страны в ближайший год-полтора. Также 75,9 % аналитиков работают в российских компаниях, а доля «отчасти российских» работодателей сократилась до 15,3 %, что говорит об ориентации на локальный рынок труда.

Эти тенденции отражают, что реальная ситуация в аналитике сложнее: снизившаяся мобильность и растущие операционные обязанности приводят к ещё более выраженному ролевому смешению внутри команд, когда аналитики регулярно совмещают автоматизацию, построение отчётности и поиск инсайтов, что требует не только технологических решений, но и чёткого распределения ролей и управления компетенциями, иначе потенциал данных не реализуется полностью.

Тренд 2. Переход от разрозненных конвейеров к «продуктизации» данных

Рынок постепенно уходит от разрозненных конвейеров данных к модели, в которой данные рассматриваются как управляемый продукт с понятным назначением, владельцем и жизненным циклом. Этот сдвиг стал реакцией на накопившиеся проблемы BI-подхода, ориентированного на проекты: дублирование расчётов, конфликтующие метрики и высокая стоимость сопровождения аналитики.

В российской практике подход «данные как продукт» пока реализуется точечно. Данные часто остаются вспомогательным ИТ-ресурсом, а инвестиции в их продуктизацию требуют жёсткой привязки к измеримому эффекту и управленческим KPI, особенно в государственном и квазигосударственном секторе. При этом именно там появляются первые устойчивые примеры стандартизации — в рамках отраслевых платформ и крупных программ цифровизации, где данные начинают использоваться как долгоживущая основа для управленческих решений, а не как разовые отчёты

Такие инициативы демонстрируют результат в тех случаях, когда заданы единые показатели, формализованы методики расчёта и закреплена управленческая ответственность за данные. В этой логике данные начинают использоваться как долгоживущая основа для управленческих решений, применимая сразу в нескольких сценариях, а не как разовые отчётные решения под отдельные задачи.

Тренд 3. Прагматизация ИИ в аналитике: переход к прикладным сценариям с измеримым эффектом

В мировой практике активно развивается направление augmented analytics (усиленная аналитика), где ИИ автоматически находит аномалии, строит прогнозы и генерирует инсайты. В России этот тренд упирается в дефицит дата-сайентистов, ограниченный доступ к зарубежным SaaS-решениям и повышенные требований к безопасности и правовой определенности использования ИИ.

Даже при наличии данных внедрение прогнозных и интеллектуальных сценариев требует значительных ресурсов и специализированных компетенций, что делает разработку и сопровождение сложных ML-моделей экономически оправданными в основном для крупных компаний. Для большинства организаций такие инициативы остаются рискованными с точки зрения сроков, стоимости и управляемости результата.

Потенциал развития связан с распространением отечественных low-code/no-code AI-платформ, которые снижают порог входа в использование прогнозной аналитики: такие модели позволяют бизнес-аналитикам без глубокой инженерной подготовки строить регрессионные модели, классифицировать клиентов или прогнозировать продажи через визуальный интерфейс. Это ускоряет запуск пилотных сценариев и снижает зависимость от дефицитных ML-компетенций.

Параллельно доверие формируют узкоспециализированные ИИ-решения с доказанным ROI. Например, системы для прогнозирования спроса в ритейле, которые показывают окупаемость уже за 6–8 месяцев. В результате фокус смещается с разработки сложных универсальных моделей на внедрение прикладных ИИ-сценариев с понятным и воспроизводимым результатом.

Тренд 4. Самообслуживаемая аналитика и NLQ: снижение порога доступа к данным

Мировой тренд на самообслуживаемую аналитику, где бизнес-пользователи самостоятельно получают инсайты, в российских условиях развивается с заметными ограничениями. Одним из факторов остаётся низкий уровень аналитической грамотности (по данным исследования Qlik, лишь около 11% сотрудников глобально оценивают свои навыки работы с данными как уверенные, а также сложившаяся организационная модель, при которой ответственность за аналитику и доступ к данным сосредоточена в ИТ-подразделениях.

Дополнительным барьером выступают технологические ограничения. Интерфейсы запросов на естественном языке (NLQ), являющиеся ключевым элементом self-service BI, сталкиваются с трудностями при работе с русским языком, характеризующимся сложной морфологией и развитой системой падежей, и бизнес-контекстом данных. Ошибки чаще возникают не только из-за сложности морфологии, но и из-за отсутствия единых словарей показателей, неоднозначных названий метрик и различий в логике расчётов. Ограниченный доступ к зарубежным решениям и функциональные разрывы в части отечественных инструментов усиливают эту проблему.

В результате самообслуживаемая аналитика и NLQ внедряются точечно. Даже в этих случаях речь идёт не о полном self-service, а о его адаптированной форме — semi-self-service. Эта модель реализуется через выделенные «наборные» команды: бизнес-пользователи формулируют запросы на естественном языке (NQL), а специалисты обеспечивают их корректное исполнение, верификацию данных и интерпретацию результатов. Основная часть BI-практик в компаниях остаётся ориентированной на отчётность. Технология воспринимается как перспективная, но требующая более высокой зрелости данных, инструментов и процессов для широкого применения.

Потенциал развития связан с комплексным подходом к преодолению этих ограничений. Развитие отечественных NLP-модулей на базе технологий крупных российских игроков (на базе технологий SberAI, Yandex) постепенно повышает качество обработки русскоязычных бизнес-запросов и делает NLQ более реалистичной точкой входа в аналитику для непрофильных пользователей. Параллельно компании, которые системно инвестируют в обучение сотрудников (data literacy), не только повышают их уверенность в работе с данными, но и формируют культуру ответственного использования. Это, в свою очередь, снижает риски в глазах руководства и позволяет получить главный бенефит — рост самостоятельности подразделений и реальное ускорение принятия решений.

Тренд 5. Доверие к данным как ключевое условие демократизации аналитики

Во многих российских компаниях данные по-прежнему используются преимущественно как инструмент поддержки уже принятых управленческих решений, а не как их исходная основа. Это связано не столько с намеренными искажениями, сколько с отсутствием единых методик расчёта показателей, закреплённой ответственности за KPI и прозрачности источников данных. В результате формируются параллельные версии метрик, а доверие к аналитике снижается.

Дополнительным фактором выступает высокая изменчивость внешней среды. При несинхронных обновлениях источников, задержках загрузки и недостаточном контроле качества данные быстро теряют актуальность с точки зрения управленцев, что усиливает скепсис и стимулирует ручные интерпретации показателей.

В этих условиях демократизация данных и расширение доступа к аналитике оказываются невозможными без предварительного восстановления доверия к цифрам. Самообслуживаемая аналитика и масштабирование BI требуют уверенности в том, что показатели воспроизводимы, понятны и одинаково трактуются всеми участниками процесса.

Потенциал развития связан с внедрением прозрачных процессов валидации данных, при которых каждый KPI имеет формализованную и публично зафиксированную методику расчёта, а происхождение данных и изменения в них поддаются контролю. Практики data observability в этом контексте становятся базовым элементом зрелых BI-контуров, снижая количество споров вокруг показателей и создавая основу для ответственного и масштабируемого использования аналитики.

Тренд 6. Практическое управление данными: регламенты, контроль и атрибуция

Требования к работе с данными и к защите информации усиливают роль data governance в BI-проектах. Для компаний это означает рост нагрузки на соблюдение норм по персональным данным и локализации, а также на управление доступом и доказуемость обработки. На практике приоритет смещается в сторону прикладных механизмов: матрицы ролей и прав, контроль доступа к чувствительным данным, формализованные регламенты изменения справочников и KPI, прослеживаемость происхождения данных и расчётов, журналирование действий пользователей и изменений логики.

Позитивный потенциал: соответствие требованиям становится конкурентным преимуществом, особенно на рынке госзаказов. Выстроенные процессы — четкая модель расчёта KPI, атрибуция источников данных, документированные методики — напрямую работают на доверие к данным и предоставляют доказательную базу для принятия решений, что созвучно общему тренду на доказательную аналитику.

Тренд 7. Рост облачных и гибридных архитектур в BI

Облачные и гибридные архитектуры становятся одним из ключевых направлений развития BI-инфраструктуры в России. Аналитические нагрузки хорошо масштабируются и всё чаще выносятся за пределы классического On-premises, прежде всего для расчётов, хранения витрин данных, тестовых и пилотных контуров. Российский рынок облачных сервисов продолжает расти: по итогам 2025 года объём (IaaS, PaaS и SaaS) достиг примерно 416,5 млрд рублей, а темпы роста по сравнению с 2024 г. оцениваются в диапазоне 20–30 %.

При этом для большинства организаций, особенно в государственном и квазигосударственном секторе, доминирующей моделью становится не публичное облако в чистом виде, а гибридные схемы и управляемые частные облака. Критичные данные и ключевые источники остаются в контролируемом контуре, тогда как вычислительные мощности и вспомогательные аналитические сервисы размещаются в облачной инфраструктуре. Такой подход позволяет сочетать требования безопасности, регуляторики и масштабируемости.

Регуляторные и санкционные факторы дополнительно формируют спрос на отечественные облачные решения. Требования к суверенному хранению и обработке данных, ограничения на использование зарубежных платформ и рост внимания к вопросам информационной безопасности делают гибридные архитектуры практическим компромиссом между гибкостью развития BI и контролем рисков.

Потенциал подхода заключается в возможности более рационально распределять нагрузку и инвестиции. Гибридные архитектуры позволяют ускорять внедрение новых аналитических сервисов, снижать пиковые затраты на инфраструктуру и повышать устойчивость BI-контуров при работе с большими объёмами данных. При этом эффект достигается только при зрелом управлении доступом, сетевой архитектуре и контроле данных, что делает облачный BI не универсальным решением, а осознанным архитектурным выбором под конкретные сценарии.

Тренд 8. Дефицит и удорожание вычислительных ресурсов как новый архитектурный фактор BI

Рост облачных и гибридных архитектур в BI сопровождается ещё одним, менее очевидным, но всё более значимым фактором — ограниченностью и удорожанием вычислительных ресурсов. В 2025–2026 годах рынок столкнулся с резким ростом спроса на серверные мощности со стороны ИИ-проектов, дата-центров и облачных провайдеров. Это уже привело к кратному росту цен на ключевые компоненты инфраструктуры — прежде всего серверные SSD и оперативную память — и формированию рисков дефицита поставок.

Для аналитических систем это означает смещение узкого места с программных платформ на физическую инфраструктуру. BI-решения, ориентированные на большие объёмы данных, in-memory-расчёты, высокую частоту обновлений и ИИ-сценарии, напрямую зависят от доступности памяти и производительного хранения. В условиях санкционных ограничений, параллельного импорта и ограниченного выбора поставщиков этот фактор становится системным и долгосрочным.

В российской практике это усиливает прагматичный подход к развитию аналитики. Компании всё чаще пересматривают архитектурные допущения, которые ранее воспринимались как «бесплатные»: глубину детализации витрин, сроки хранения данных, частоту пересчёта показателей, избыточное дублирование слоёв. Растёт интерес к инкрементальным расчётам, разделению «горячих» и «холодных» данных, более компактным моделям и выносу ресурсоёмких операций в управляемые облачные или гибридные контуры.

В этом контексте дефицит вычислительных ресурсов становится не тормозом, а дисциплинирующим фактором. BI всё чаще проектируется под конкретные управленческие сценарии и измеримый эффект, а не «с запасом на будущее». Это напрямую подготавливает почву для следующего сдвига — перехода к модульному и поэтапному развитию аналитических платформ.

Тренд 9. Рост значимости интерпретации и представления аналитических результатов

По мере роста объёма аналитики ценность приобретают не только расчёты и дашборды, но и способность быстро донести их смысл до управленцев. В российских компаниях аналитика всё чаще ожидают в кратком и прикладном формате, напрямую связанном с управленческими решениями – «проблема-решение-эффект в деньгах».

При этом навыки интерпретации и представления данных развиты неравномерно: аналитические команды сосредоточены на вычислениях, тогда как перевод цифр в управленческий контекст часто остаётся слабым местом. В результате даже качественная аналитика используется ограниченно.

Потенциал роста связан с развитием структурированной подачи инсайтов и коротких асинхронных форматов — комментариев к дашбордам и кратких обзоров ключевых показателей. Также набирают популярность drill-through механизмы подачи данных, реализуемые через методологии Obeya и Jobs to be Done (JTBD) в контексте проектирования дашбордов. Такой подход повышает вовлечённость руководства и ускоряет принятие решений.

Тренд 10. Модульный и поэтапный подход к развитию BI

Вендорские стратегии на глобальном рынке BI всё чаще ориентированы на комплексные экосистемы. В российской практике, однако, более релевантным остаётся поэтапный и модульный подход к развитию аналитики. Компании предпочитают начинать с решения конкретных прикладных задач — в финансовом контуре, продажах, операционной эффективности — и лишь затем расширять аналитический периметр. В условиях экономической неопределённости и разной зрелости данных инвестиции в масштабные платформенные инициативы часто воспринимаются как преждевременные и рискованные.

Модульный подход позволяет совместить быстрый управленческий эффект с сохранением долгосрочной архитектурной перспективы. Последовательное подключение новых доменов снижает первоначальные затраты и проектные риски, одновременно формируя основу для будущего платформенного контура. При этом критическим условием является наличие базового архитектурного слоя — единой модели данных, согласованных метрик и контрактов между источниками и аналитическими витринами. Без этой дисциплины модульность легко воспроизводит фрагментацию, от которой рынок стремится уйти.

Тренд 11. Рост мирового рынка BI и структурные изменения в России

Западные аналитики прогнозируют, что мировой рынок BI вырастет с 36.82 млрд долларов в 2025 до 116.25 млрд долларов к 2033. Этот рост отражает глобальное усложнение управленческих задач и увеличение роли данных в принятии решений.

Внутренний рынок BI развивается по собственной траектории. Спрос на импортозамещение стимулирует рост локальных BI-решений и собственных аналитических платформ. По оценкам за 2024 год, объём российского рынка BI превышает 63 млрд рублей, а доля отечественных решений составляет порядка 35–45%. Крупные компании и государственные структуры всё активнее инвестируют в развитие внутренних инструментов, формируя устойчивую экосистему вокруг локальных технологий.

При этом санкционные ограничения, изменение структуры ИТ-кадрового рынка и рост регуляторной нагрузки заметно скорректировали инвестиционные приоритеты. Во многих организациях бюджеты перераспределяются в пользу обеспечения базовой функциональности ИТ-контуров и соответствия требованиям регулирования, что сдерживает темпы развития аналитики. В результате рост рынка BI в России, вероятно, будет более умеренным по сравнению с общемировыми показателями и носить преимущественно структурный характер.

Что тренды 2026 года означают для пользователей и разработчиков

Рыночные тренды имеют прикладное значение лишь тогда, когда они переводятся в конкретные выводы для различных ролей. В 2026 году адаптация глобальных тенденций BI к российским условиям влияет на требования к аналитике, архитектуре и процессам работы с данными, формируя как новые ограничения, так и дополнительные возможности. Это касается как пользователей, принимающих управленческие решения на основе аналитики, так и разработчиков и поставщиков решений, создающих и развивающих BI-платформы и инструменты.

Для бизнес-пользователей и руководителей: аналитика становится ближе

- Доступ к аналитике в текущем контуре. Даже в условиях санкционных ограничений на рынке доступны отечественные BI-решения и платформы, позволяющие строить управленческие дашборды без зависимости от западных вендоров. Это снижает технологические риски и упрощает сопровождение аналитических контуров.

- Сокращение операционных затрат за счёт автоматизации. Элементы самообслуживаемой аналитики и интерфейсы запросов на естественном языке, несмотря на ограниченную зрелость, уже позволяют снижать нагрузку на аналитические и ИТ-команды за счёт автоматизации типовых отчётов и запросов.

- Рост аналитической грамотности через практическое использование. Давление на эффективность стимулирует компании инвестировать в развитие data literacy. Корпоративные и отраслевые образовательные программы, в том числе реализуемые крупными игроками рынка, постепенно повышают уровень работы с данными как в центральных офисах, так и в регионах.

Для BI-разработчиков и архитекторов: время строить новую экосистему

- Спрос на гибридную экспертизу. Рынок всё чаще ориентируется на специалистов, сочетающих классические подходы к моделированию данных и построению хранилищ с практикой работы в отечественных облаках и гибридных инфраструктурах. Такие роли становятся ключевыми в интеграции аналитики, безопасности и регуляторных требований.

- Развитие отраслевых и нишевых решений. Уход глобальных вендоров освободил пространство для специализированных BI-продуктов, ориентированных на конкретные отрасли и домены — от логистики и ЖКХ до промышленности и агросектора. Запрос смещается от универсальных платформ к глубокой предметной экспертизе и воспроизводимым методикам расчёта показателей.

- Рост значимости data governance иcompliance. Экспертиза в области управления данными, соответствия требованиям по персональным данным, локализации и контролю доступа становится одним из наиболее востребованных направлений. Для BI-архитекторов и разработчиков это формирует новые карьерные траектории, где ценится не только скорость разработки, но и способность выстраивать управляемые и проверяемые аналитические контуры.

Подводя итог, тренды бизнес-аналитики 2026 года в России отражают не столько кризис, сколько необходимость переосмысления подходов к данным и аналитике. Санкционные ограничения, дефицит профильных специалистов и усиление регуляторных требований сделали прямое заимствование западных практик малоэффективным. В результате фокус смещается с внедрения модных инструментов на выстраивание управляемых и устойчивых аналитических контуров, адаптированных к российским условиям.

Для большинства компаний это означает отказ от завышенных ожиданий, связанных с «полной ИИ-аналитикой», и возврат к базовым этапам зрелости: стандартизации данных, согласованию метрик, формализации методик расчёта и развитию аналитической грамотности сотрудников. Практика показывает, что именно пилотные проекты с понятным и измеримым эффектом создают основу для дальнейшего масштабирования аналитики. В госсекторе и квазигосударственных организациях ключевым направлением становится повышение управляемости данных, прозрачности показателей и закрепление ответственности за KPI в рамках действующих нормативных требований.

Для разработчиков и архитекторов BI текущая ситуация формирует окно возможностей для создания самостоятельной технологической экосистемы. Запрос рынка смещается в сторону решений, которые изначально учитывают требования безопасности, локализации и доказуемости расчётов. Такой опыт, сформированный в условиях жёстких ограничений, может стать конкурентным преимуществом российских решений на смежных и дружественных рынках.

К 2026 году российский рынок BI, вероятно, не достигнет масштабов, прогнозируемых для глобального рынка, однако приобретёт иную ценность — способность адаптироваться к изменяющимся условиям и поддерживать управленческие решения в условиях неопределённости. Лидерами станут те компании и команды, которые научатся использовать данные не как витрину или формальность, а как рабочий инструмент управления и роста.