😙 Никогда не говори - никогда! Это не история о волшебных наследниках или кредитах до пенсии. Зацените 7 ключей, которые открыла для себя обычная семья, когда поняла, что копить деньги, значит стоять на месте. Статья актуально для людей, которые работают в найме и предпринимателей, стремящихся к финансовой свободе, но так к ней и не приблизились.

😟 Вы смотрите на спящих детей и думаете: «Где они будут жить? Где мы встретим свою старость?». Цифры в банковском приложении шепчут: «Нигде». Зарплата уходит раньше, чем вы успеваете её потратить.

Будущее кажется бетонной стеной.

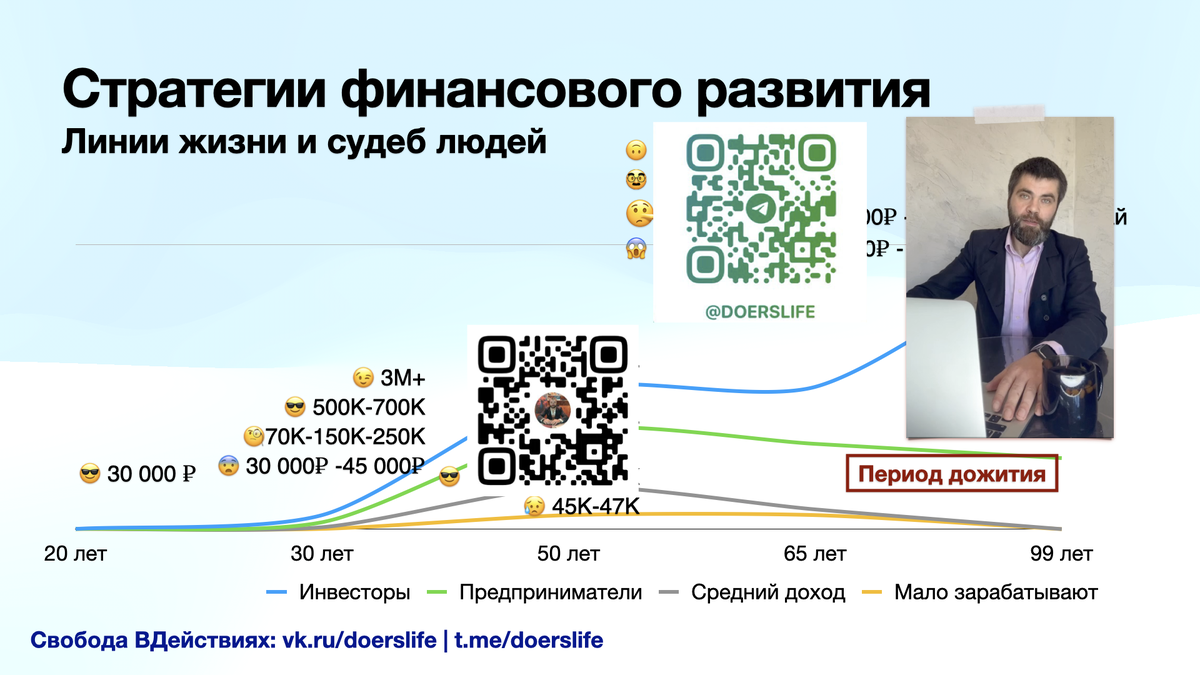

Финансовая подушка - это временный пластырь. Линии жизней и судеб людей.

🤩 Консультирую своих клиентов или разбирая вопросы на бесплатных эфирах по финансовой грамотности, я вижу этот вопрос чаще всего: «Как накопить деньги, если откладывать не с чего?». Секрет не в том, чтобы «затянуть пояса». Секрет в том, чтобы перестать быть рабом зарплаты и начать создавать актив, который будет кормить вас, а не вы — его.

Сразу скажу, тут не будет разговоров про фондовый или крипта рынок, я против рискованных инвестиций, особенно для семей с детьми, хотя лично у меня исключительно положительный опыт.

Забудьте про финансовую подушку, это временный пластырь.

Наша цель — вечный актив: крыша над головой ваших детей и ваш личный пенсионный фонд в квадратных метрах. Это не мечта. Это план.

План действий и наше сообщество поможет стать свободными,

при одном условии - ваших действиях.

Рассмотрим линии жизни и судеб людей. Более подробно я раскрыл эту тему на своём мастер-классе, по стратегиям финансового развития - выпуск 1. Чтобы сейчас не отвлекать внимание, видео будет в конце статьи, а сейчас рассмотрим саму картину.

Не буду комментировать, это большая тема и вы её посмотрите на видео, тут главный замысел увидеть ключевую ошибку 90% людей: какая бы не была у вас зарплата, проблема в том, что на конец месяца у вас 0 рублей остаётся и как правило ещё долги.

У предпринимателей тоже ряд проблем, больши деньги создают только образ хорошей жизни, меньше всего проблем у инвесторов, только они тут являются по настоящему богатыми людьми, а богатые люди используют инструменты, доступные вам. Обратите внимание, старт у всех одинаковый - 30 000₽. Посмотрите видео и всё поймёте, сейчас идём дальше, тема большая и интересная.

Главная ошибка 90% людей: они живут по формуле Доход – Расход = Пустые карманы и 0 рублей на картах. Даже если вставить в эту формулу накопления, наступает день, когда нужно сделать срочный ремонт автомобиля или квартиры, купить лекарства или плюнуть на всё и поехать в отпуск.

Итог: накопления слили и снова ноль рублей. Кто читал книги Роберта Кийосаки, знаком с фразой - крысиные бега.

Формула инвесторов, которая меняет судьбу и по этой формуле люди становятся богатыми:

Доход – Расход × Инструмент % × Время = СВОБОДА.

Инструмент — это то, что приумножает, а не просто хранит. В долгосрочной перспективе таким инструментом для семьи является только недвижимость. Это не эмоции, это математика. Это гарантия, что ваши деньги не растворятся в инфляции, а обрастут квадратными метрами.

Инструментов много, о них я рассказываю на бесплатных консультациях и плюс каждый четверг, мой партнёр проводит эфир в зуме, кстати у него 6 детей и все они уже обеспечены. Мои контакты в профиле канала, запишитесь если интересно. Итак, где взять деньги, если их нет?

Ответ вас шокирует: деньги у вас уже есть. Вы просто не замечаете, как они просачиваются сквозь пальцы. Проблема не в размере зарплаты 40 000₽ или 300 000₽, а в системе. Вернее, в её отсутствии.

7 ключей от новой реальности: как превратить ежемесячные траты в пожизненный актив для вашей семьи

Не читайте как обычную статью в Дзене, это реальные ключи от жизни, начните применять и квартира ваша.

Ключ 1: Вечер одной большой правды.

Отложите телефон. Достаньте выписки по картам за последний месяц. Не нужно мучить себя ежедневным учётом. Выделите один вечер — это ваше семейное собрание у ковра судьбы.

Смотрите не на сумму, а на ощущения. Какая покупка принесла радость на неделю? А какая — забылась через час? Найдите 3-5 «денежных червоточин»: спонтанные покупки, подписка на очередной онлайн кинотеатр, оплата побрякушек/безделушек. Когда идёте в магазин за молоком и фруктами, возвращайтесь с молоком и фруктами, а не двумя пакетами в руках.

Задача не в экономии, а в осознанности. Вы не отказываетесь от жизни, вы возвращаете себе её контроль.

Ключ 2: Заплатите СЕБЕ. Не в последнюю очередь, а в ПЕРВУЮ.

Завтра, получив доход или зарплату, сделайте то, что кажется невозможным: отложите 10% СЕБЕ. Не "если останется", а сразу, в первую секунду поступления денег на карту или в руки. Заведите конверт для наличных, но лучше банковский счёт и счёт должен быть накопительный. Проблема в том, что сегодня вы платите кому угодно: коммуналка, продукты, одежда, хозбыт и так далее.

Я понимаю, что вы уже заполнили корзину на ВБ и ждёте заветный час, когда прийдут деньги, чтобы скорее оплатить и ждать доставку. Но плата 10% в первую очередь себе - это будущее ваших детей, ваша будущая пенсия и счастливая жизнь. Парадокс в том, что мозг адаптируется. Вы жили на 100% — проживёте и на 90%. А после «вечера правды» — будете жить даже лучше. Эти 10% — семя вашего будущего актива. Посадите его. Если не посадите, пожинать будет нечего.

Ключ 3: Не больше часов, а больше ценности.

Повышать доход, работая в 2 раза больше на текущей работе — тупик. Задайте себе жёсткий вопрос: «За что людям было бы ПРИЯТНО платить мне больше?».

- Вы учитель? Ваш опыт в подготовке к ЕГЭ стоит денег.

- Вы печёте потрясающие торты? Это уже бизнес на дому.

- Государство даёт субсидии на переобучение. Используйте их.

- Не ищите подработку, ищите точку роста вашей основной ценности.

- У меня жена занимается Алтайскими травами и натуральной косметикой, если хотите зарабатывать на товарах для здоровья.

Если есть желание, напишите мне и я дам контакты своей жены. Для тех, кто скептически относится к сетевому бизнесу, скажу так: я сам не сторонник, но девушкам нравится и это шикарная школа продаж. Если вы хотите зарабатывать больше денег, научитесь продавать - это главный навык прибавления в доходе.

Вообще деньги в жизни человека, появляются именно в момент продажи, кто-то продаёт время на работе, кто-то продаёт свои навыки и компетенции, кто-то продаёт товары и услуги. Все вы так или иначе, что-то продаёте и развиваясь в этом направлении, становитесь специалистом, потом экспертом. Тема длинная, скоро будет следующий выпуск стратегий финансового развития и там я более глубже разберу эти темы, а сейчас идём дальше.

Ключ 4. Покупайте недвижимость за чужие деньги.

Да, это возможно. Есть варианты купить сегодня квартиру за 0₽, не скажу что это просто, тут важна стратегия, квартиру купить можно, но её нужно сдать в аренду, а для этого нужно сделать ремонт и купить мебель.

Если у вас есть дети, возможно у вас есть льготы, субсидии и вы можете использовать программы государственной поддержки, на покупку недвижимости. Даже если дети выросли или ещё не родились, есть специальные ипотечные программы по ставке 2%. От себя могу добавить к вашим программам, свои скидки и дополнительные преимущества, но это на личных консультациях, иначе статья будет слишком огромной.

Когда у вас есть первые накопления, пусть даже 100-200 тысяч рублей и понимание семейного бюджета, вы готовы к главному. Ваша задача, если вы мне не доверяете, найдите эксперта, который сложит этот пазл именно под вашу семью. Работа трудоёмкая и кропотливая, задача создать и приумножить капитал.

А как мы говорили ранее, накопления не спасают и наша задача использовать библейские принципы - приумножения капитала.

У кого есть, тому Бог даст ещё и будет у него избыток,

а у кого нет, у того и то, что есть, Он отнимет.

Евангелие от Матфея 13:12 - современный перевод РБО

Нагорная проповедь Христа

😳 Как видите, чтобы Бог дал, нужно что-то иметь. Но для умножения, нужно сначала его собрать. На первых порах, конечно можно использовать накопительный счёт в банке или вклад, но это детские игры, они защищают от инфляции и создают иллюзию накопления.

🤫 На личных консультациях я бесплатно делюсь реальными инструментами приумножения капитала, без фондового рынка и прочих рисковых инструментов. Кстати, я заметил, когда спрашиваешь, какие инструменты есть для инвестиций, обычно люди называют все варианты, где 95% людей - теряют деньги.

Ключ 5: Цель — не квартира, а денежный поток.

Мыслите как инвестор с первого дня. Ваша первая недвижимость может быть не той, в которую вы въедете, а той, которая будет работать на вас.

Пример из практики: квартира в курортном городе по ипотеке 2%. Платеж — 22 000 ₽. Сдача туристам — 40 000 ₽. Разница в 18 000 ₽ — это уже не ваши кровные, а деньги, которые квартира зарабатывает сама, приближая вас к цели. Это реальные цифры исходя на 10 февраля 2026 года. И пусть вас не смущает ипотека 2%, не верите, свяжитесь со мной и расскажу детали.

Ключ 6: Машина для создания капитала.

Те 10%, что вы платите себе, и положительный cash-flow от первой квартиры — это топливо. Теперь вы не копите, вы реинвестируете. Каждый рубль работает на создание следующего актива. Это уже не семя, а растущее дерево. Ваша цель — чтобы его ветви, доход от активов, со временем полностью покрыли ваши жизненные расходы.

Ключ 7: Передача ключей. Буквально.

Финал этого пути — не просто квартира. Это система. Система, где недвижимость обеспечивает вашу старость и становится стартовым капиталом для ваших детей и внуков. Вы разрываете порочный круг «аренды навечно» для всего своего рода.

Аренда - это самый дорогой кредит в мире, те, кто живёт в арендном жилье, платят ставку 100% и взамен получают пороховую бочку: то собственник решил продать недвижимость, а вы только устроили детей в школу, нашли работу ближе к дому и теперь надо снова искать; или аренда выросла или с животными нельзя, соседи жалуются и так далее.

В этом случае, лучше уже платить за свою. Но если родители заботятся о своих детях, они помогут избавить своих детей или внуков, от этих мучений.

😱 Самая страшная ловушка — думать, что у вас нет выбора.

Выбор есть всегда. Не у всех он начинается начинается с миллиона на счету. Он начинается с одного вечера, одной выписки из банка и решения заплатить сначала себе, а потом всем остальным.

В заголовке я указал фразу, что ошибка в расчётах, привела к свободе, так что же это за ошибка, которая открыла глаза: ошибка была в том, что мы считали, сколько нужно откладывать на квартиру, а не сколько можно зарабатывать с квартиры, купленной в ипотеку.

Мы годами умножали ежемесячную сумму накоплений на годы — и получали невозможную цифру, пока не перевернули формулу: платеж по льготной ипотеке - 23 000 ₽ минус доход от аренды 40 000 ₽ = +17 000 ₽ в месяц уже сейчас, а не через 20 лет. Вычитаем налоги и накладные расходы, мы всё равно в плюсе и нашу квартиру, оплачивают чужие люди - это самое главное!

У меня к вам два вопроса⁉️

Хотите узнать, какие конкретно государственные программы сложатся в пазл для вашей семьи и какой первый шаг сделать?

Готовы разорвать круг? Действуйте не завтра, а сейчас.

Запишитесь ко мне на консультацию или на эфир в зуме, по четвергам.

Мои контакты есть в профиле или в описании видео👇

Тут более подробно рассказано о финансовых стратегиях и линиях жизни людей, цифры взяты не из потолка, а отражают реальную картину жизни.

‼️Подписывайтесь на канал и задавайте ваши вопросы, буду рад помочь сложить пазлы для вашей семьи. Мои услуги стоят очень дорого, но их оплачивает застройщик. Поэтому я не беру деньги со своих клиентов, но выполняю работу качественно, чтобы вы рекомендовали мои услуги, своим друзьям и знакомым.