Характерная ситуация: поставщик после отгрузки присылает документ с пометкой «УКД», а бухгалтер ожидал корректировочный счёт-фактуру. Или наоборот - контрагент оформляет отдельно счёт-фактуру и ТОРГ-12, хотя уже несколько лет можно обойтись одним бланком. Такая путаница между УПД и УКД - вовсе не мелочь. Отказ в вычете по НДС, претензии при камеральной проверке, лишняя переписка с контрагентами - всё это последствия неправильного выбора документа.

Ниже - конкретный разбор: чем отличаются универсальный передаточный и универсальный корректировочный документы, как их заполнять в 2026 году и почему электронный формат стал обязательным для целого ряда товарных групп.

Зачем бухгалтерии вообще понадобился УПД

Универсальный передаточный документ введён письмом ФНС от 21.10.2013 № ММВ-20-3/96@. Цель - убрать дублирование. До появления этой формы каждая отгрузка сопровождалась минимум двумя бумагами: счётом-фактурой и товарной накладной ТОРГ-12 (или актом приёмки-передачи). УПД объединил их в одном бланке.

Документ может иметь два статуса:

- Статус «1» - выполняет функцию и счёта-фактуры, и первичного документа. Вариант для плательщиков НДС.

- Статус «2» - только первичный документ. Используют компании на УСН или когда счёт-фактура не нужна по иным основаниям.

Статус проставляется в левом верхнем углу формы. От этой цифры зависит, какие графы обязательны и можно ли принять НДС к вычету. Не «галочка для формальности», а юридически значимый реквизит.

Работаете с маркированными товарами? Бумажный УПД для них уже не подойдёт - передача кодов маркировки происходит исключительно через электронный документооборот. Сервис GetMark помогает настроить ЭДО, подключиться к Честному ЗНАКу и автоматически включать коды маркировки в электронные УПД и УКД. Тарифы подбираются под размер бизнеса - от решений для ИП до комплексной автоматизации для производителей и дистрибьюторов.

УКД - когда отгрузка состоялась, но условия изменились

Универсальный корректировочный документ утверждён письмом ФНС от 17.10.2014 № ММВ-20-15/86@. Он нужен ровно в трёх случаях:

— Цена товара изменилась после отгрузки (ретро-скидка, пересмотр условий контракта).

— Количество товара изменилось (подтверждённая недопоставка, частичный возврат по согласованию).

— Стороны подписали соглашение об изменении стоимости.

Критически важно: УКД - не инструмент исправления ошибок. Если в УПД изначально указали неправильную цену (ошибка при составлении), нужен исправленный УПД, а не корректировочный документ. Путаница здесь - прямой путь к доначислениям.

Статусы у УКД аналогичны:

- Статус «1» - корректировочный счёт-фактура + первичный документ об изменении стоимости.

- Статус «2» - только документ об изменении стоимости (без функции счёта-фактуры).

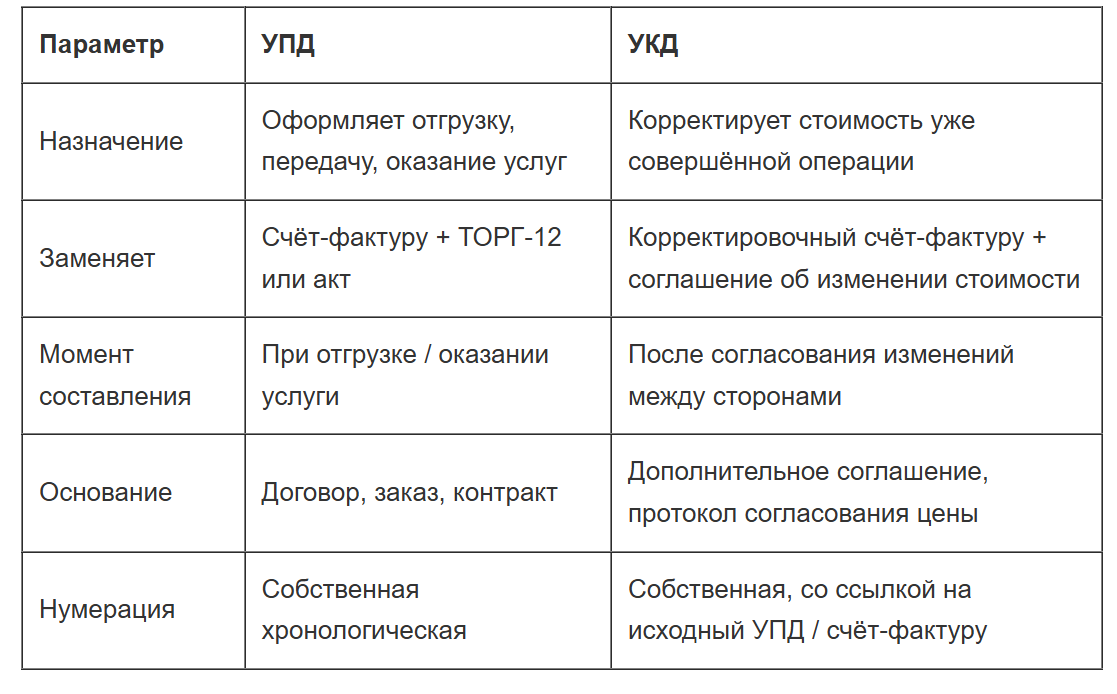

Ключевые отличия: УПД и УКД в одной таблице

Заполнение УПД - где чаще всего спотыкаются

Перечислять каждую из 19+ строк бланка нет смысла - форма интуитивно понятна. Сосредоточимся на местах, где на практике допускают ошибки.

Строка «Статус». Не заполнена - налоговая может трактовать документ по-своему. Рисковать незачем: одна цифра в углу экономит часы на пояснениях.

Реквизиты сторон. Наименование, ИНН, КПП, адрес - всё должно совпадать с ЕГРЮЛ/ЕГРИП. Практика показывает: даже расхождение в форме написания адреса (сокращения, порядок элементов) иногда становится поводом для отказа в вычете.

Табличная часть. При статусе «1» заполняются все графы счёт-фактурной части: наименование, единица измерения, количество, цена, стоимость без НДС, ставка НДС, сумма НДС, стоимость с НДС. При статусе «2» графы, связанные с НДС, можно оставить пустыми.

Строки 8–19. Дата отгрузки, основание передачи, данные лиц, отпустивших и принявших товар. Именно эти строки превращают УПД в полноценный первичный документ.

Печать. Необязательный реквизит. Отсутствие оттиска не лишает документ юридической силы.

Заполнение УКД - три критических точки

Первая. Строка 1б - номер и дата исходного УПД (или счёта-фактуры), к которому составляется корректировка. Без привязки к исходному документу УКД утрачивает юридическую силу. Налоговая не сопоставит корректировку с операцией.

Вторая. Табличная часть содержит показатели «до изменения» и «после изменения», а также разницу. Увеличение стоимости - одно направление корректировки, уменьшение - другое. Ошибка в знаке переворачивает весь вычет.

Третья. Дата подписания УКД покупателем определяет налоговый период, в котором отражается корректировка в книге покупок или продаж. Затянули с подписанием на месяц - сдвинулся период.

Электронный формат в 2026 году: уже не рекомендация

Перечень товаров, подлежащих обязательной маркировке, расширяется ежегодно. В 2025–2026 годах к нему подключаются новые категории. И для всех маркированных товаров действует жёсткое правило: передача между участниками оборота оформляется только электронным УПД через оператора ЭДО.

Что это означает на практике:

— В электронном УПД указываются коды маркировки (Data Matrix) каждой единицы товара.

— Покупатель при приёмке сверяет коды в документе с фактически полученным товаром.

— Данные автоматически поступают в систему Честный ЗНАК.

— Бумажный УПД для маркированных товаров не допускается.

Аналогичное требование - для УКД. Если корректируется поставка маркированного товара, электронный формат обязателен, коды маркировки отражаются в привязке к корректируемым позициям.

Настроить электронный обмен УПД и УКД с автоматической передачей кодов маркировки - задача, которая отнимает время, если решать её вручную. GetMark предлагает готовое решение: подключение ЭДО, интеграция с 1С и другими учётными системами, передача данных в Честный ЗНАК без ручного ввода. Среди тарифов - варианты для розницы, опта и производства. Рассчитать стоимость и ознакомиться с условиями можно на getmark.ru.

Частые вопросы бухгалтеров об УПД и УКД

Можно ли использовать УПД вместо товарной накладной ТОРГ-12?

Да. УПД со статусом «1» или «2» полностью заменяет ТОРГ-12. Оформлять накладную дополнительно не нужно.

Обязателен ли переход на УПД?

Для бумажного документооборота - нет. Можно работать с отдельными счетами-фактурами и накладными. Но для маркированных товаров электронный УПД обязателен.

Чем исправленный УПД отличается от УКД?

Исправленный УПД устраняет ошибку, допущенную при составлении. УКД фиксирует изменение условий, произошедшее после отгрузки. Перепутать - значит неправильно отразить операцию в учёте и рисковать вычетом.

Можно ли выставить УКД к обычному счёту-фактуре, а не к УПД?

Да. УКД корректирует как УПД, так и обычный счёт-фактуру. Главное - правильно указать реквизиты исходного документа в строке 1б.

Сколько хранить УПД и УКД?

Не менее пяти лет - по общему правилу хранения первичных документов (ст. 29 Федерального закона № 402-ФЗ). Если документ выполняет функцию счёта-фактуры, срок отсчитывается от даты последней записи в книге покупок или продаж.

Нужна ли печать на УПД и УКД?

Нет. Печать - необязательный реквизит. Её наличие или отсутствие не влияет на юридическую силу документа.

Контрагент отказывается принимать УПД. Как поступить?

Законодательного запрета на УПД нет. Но и заставить контрагента принять именно этот формат нельзя. Если партнёр настаивает - оформляйте отдельно счёт-фактуру и ТОРГ-12. Договорённость с контрагентом важнее удобства формы.

Когда нужен УКД при возврате товара?

УКД оформляется, когда возврат происходит после приёмки по согласованию сторон (уменьшается количество и стоимость). Если товар не был принят покупателем вовсе - составляется акт о расхождениях, УКД не нужен.

Можно ли передать электронный УКД без оператора ЭДО?

Нет. Электронные счета-фактуры и УКД со статусом «1» передаются исключительно через оператора ЭДО - в соответствии с Порядком, утверждённым приказом Минфина от 05.02.2021 № 14н.

Как коды маркировки попадают в электронный УПД?

При использовании ЭДО-сервиса, интегрированного с Честным ЗНАКом, коды подставляются автоматически из данных эмиссии. Вручную вводить каждый код не нужно, но проверить корректность перед отправкой стоит.

Что грозит за ошибки в оформлении УПД при обороте маркированных товаров?

Штрафы за нарушение правил маркировки установлены ст. 15.12 КоАП РФ: от 5 000 рублей для должностных лиц и от 50 000 рублей для организаций. Товар при этом может быть конфискован.

Правило, которое сбережёт нервы

УПД - про факт сделки. УКД - про изменение условий после сделки. Путаница между ними остаётся самой частой причиной отказов в вычетах по НДС. А при работе с маркированными товарами ставки ещё выше: к налоговым рискам добавляются штрафы по КоАП и угроза конфискации.

Проверяйте три вещи: статус документа, привязку УКД к исходному УПД и наличие кодов маркировки в электронном формате. Этот минимум убережёт от большинства проблем.