Какая ставка?? Заседание ЦБ 13.02.2026

Собрал немного данных, решил начать с депозитов Банков, что они предлагают, на какой срок и какие ставки. Обычно банки стараются заложить разницу с ключевой ставкой в пределах 0,5%-2%.

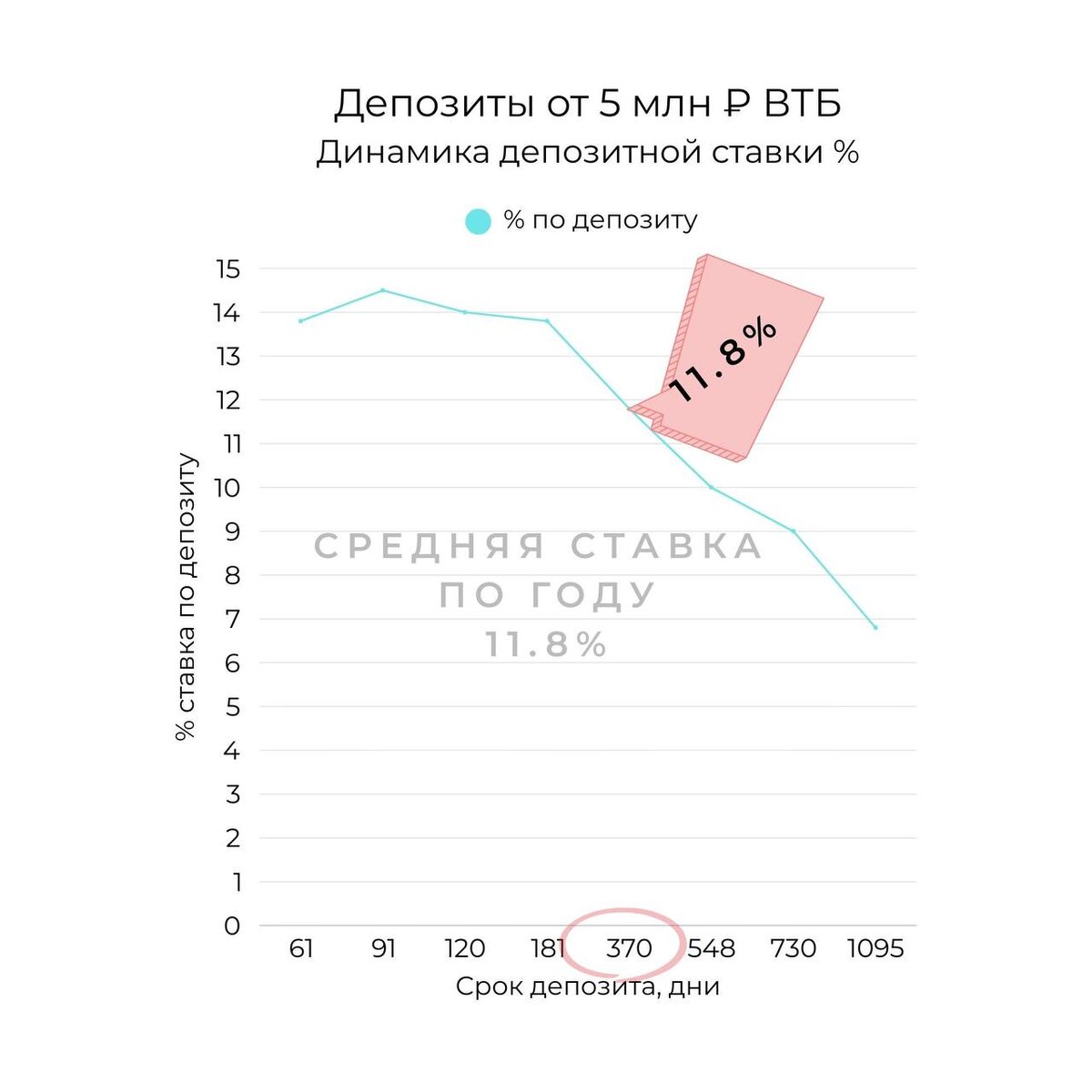

Если взять за основу банк ВТБ,

при депозите в 5 млн рублей на 370 дней,

банк закладывает 11,8% годовых.

По прогнозу, ставка ЦБ к концу года будет 12%.

Среднегодовая ставка от 13-15%.

по данным на 1 января 2026 года, объём средств россиян в банках составил 67 трлн рублей. В структуре рублёвых средств остатки на срочных вкладах составили 46,23 трлн рублей, а средства на рублёвых текущих счетах - 19,64 трлн рублей.

Наиболее значимыми факторами, влияющими на решение Центрального банка России по ключевой ставке в феврале 2026 года, являются:

1. Уровень инфляции

- Годовая инфляция в январе 2026 года показала значительное ускорение после долгого периода снижения.

- Наблюдается неравномерность инфляционных показателей внутри месяца: начальная фаза была активнейшей.

- Основными причинами роста инфляции выступают налоговый маневр (увеличение НДС с 20% до 22%) и рост тарифов на коммунальные услуги, акцизов и минимальные цены на отдельные виды продукции.

2. Государственное регулирование

- Правительство ввело дополнительные сборы и ограничения, которые оказывают прямое воздействие на экономику и финансовую систему.

- Сокращение льгот для бизнеса ведет к повышению расходов компаний, что отражается на конечных потребителях.

3. Состояние банковской системы

- Активизация операций по снятию наличных денег гражданами России (рекорд ноября-декабря 2025 года) создает дополнительный стресс для банковской сферы.

4. Международная обстановка

- Геополитические события, санкции и глобальные экономические тенденции накладывают отпечаток на российскую финансовую систему.

- Вопрос стабильности курса рубля напрямую связан с состоянием международной торговли и сырьевых рынков.

5. Психология участников рынка

- Население демонстрирует повышенные инфляционные ожидания, сохраняя недоверие к официальным показателям инфляции.

6. Активность ипотечного рынка

- Высокая активность в жилищном кредитовании оказывает позитивное влияние на экономический рост, но одновременно вызывает опасения в плане устойчивости финансового положения заемщика.

7. Денежно-кредитная политика ЦБ

- Политика мягкого регулирования путем постоянного снижения ключевой ставки была успешной в прошлом, однако нынешние обстоятельства требуют оценки целесообразности ее продолжения.

По итогу, что хочется сказать, если рассмотреть таблицы, в них три варианта развития событий (мы же понимаем, что средняя ставка это динамика во времени, поэтому основной цикл снижения должен прийтись на первое полугодие 2026):

Вариант 1 - 14,64% средняя по году, плохой для нас вариант.

Вариант 2 - 13,75 % средняя по году сходится с ожиданиями банков по депозитам, средний умеренный вариант.

Вариант 3 - 13,16% средняя по году, более оптимистичный для нас (🫣).

Вообщем и целом перебрал порядка 8 сценариев, думаю, что ЦБ снизит на 0,5% в феврале, если же нет, тогда придется делать более прогрессивное снижение в ближайшем будущем, что тоже не очень хороший вариант.

Таким образом, Центральному банку придется учитывать широкий спектр взаимосвязанных факторов, включая внутреннюю налоговую нагрузку, инфляционную динамику, психологию потребителей и международные экономические процессы, прежде чем принять решение по изменению ключевой ставки.

#экономика #ставка