Решение Федерального резерва и его причины

Федеральная резервная система (ФРС) США по итогам заседания 27–28 января приняла решение сохранить ключевую ставку по федеральным фондам в целевом диапазоне 3,5–3,75% годовых[1]. Это означает паузу в цикле смягчения денежно-кредитной политики, начатом осенью 2025 года: ранее ФРС три раза подряд снижала ставку по 0,25 процентного пункта, доведя ее к декабрю 2025 года до текущего уровня[2]. Решение сохранить ставку совпало с ожиданиями рынка – все 100 экономистов, опрошенных Reuters накануне, прогнозировали отсутствие изменений[3].

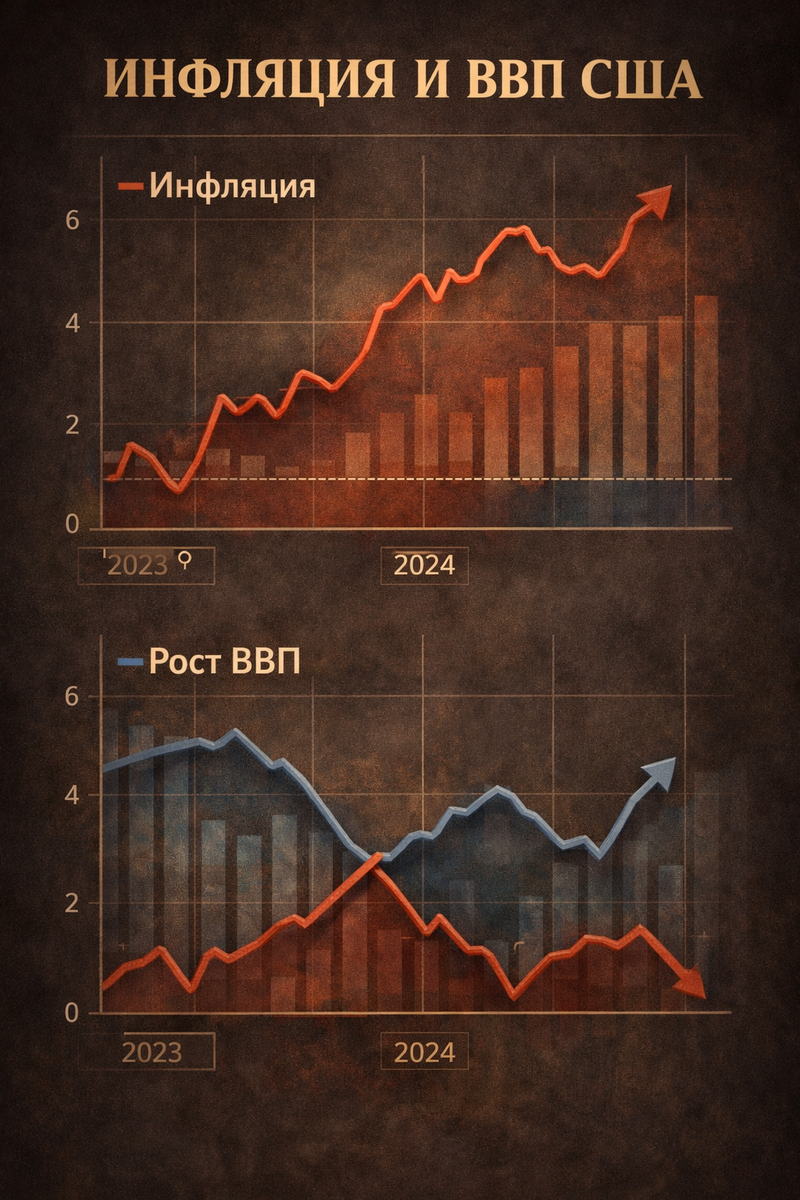

Основная мотивация регулятора – борьба с инфляцией при устойчивом росте экономики. В своем заявлении ФРС указала, что инфляция в США остается выше целевого ориентира 2% и есть серьезные риски ее ускорения[4]. Одновременно экономика США продолжает уверенно расти, а рынок труда демонстрирует признаки стабилизации после периодов слабости[5]. Последние данные показали рост ВВП США на 4,4% в годовом выражении в III квартале 2025 – максимальный за два года, что подтверждает устойчивость экономики[6][7]. При этом уровень безработицы снизился до 4,4%, а создание новых рабочих мест замедлено, но стабилизируется[8]. Таким образом, сочетание все еще повышенной инфляции и крепкого экономического роста не оставило поводов для дальнейшего снижения ставки. ФРС подчеркнула приверженность достижению целей максимальной занятости и 2%-й инфляции в долгосрочной перспективе и выразила готовность при необходимости корректировать политику, если на горизонте появятся новые риски[9].

Примечательно, что решение удержать ставку было принято несмотря на политическое давление. В частности, президент Дональд Трамп публично призывал ФРС снизить ставку и оказывал давление на председателя Джерома Пауэлла, требуя более мягкой политики[10]. Тем не менее регулятор сохранил независимость: против снижения выступило большинство членов комитета. Лишь двое из двенадцати голосующих – Кристофер Уоллер и Стивен Миран – настаивали на дополнительном уменьшении ставки на 0,25 п.п.[11], тогда как остальные поддержали сохранение текущего уровня. Глава ФРС Джером Пауэлл дал понять, что Центробанк предпочитает дождаться новых макроданных, прежде чем делать дальнейшие шаги[12]. Таким образом, ФРС заняла выжидательную позицию, сигнализируя готовность поддерживать стабильную политику до прояснения динамики инфляции и занятости.

Последствия для глобальных рынков

Мировые финансовые рынки отреагировали на решение ФРС достаточно спокойно. Поскольку сохранение ставки было ожидаемым, резких движений не произошло. В момент объявления итогов заседания основные фондовые индексы США почти не изменились: Dow Jones и S&P 500 показали незначительное снижение, а Nasdaq Composite даже немного подрос[13]. Курс доллара США на глобальном рынке укрепился лишь умеренно: индекс доллара прибавил около 0,5%, что отражает сохранение привлекательности американской валюты[14][15]. Евро опустился с $1,20 до ~$1,19, указывая на незначительное усиление доллара после объявления решения[13]. В целом, совпадение действий ФРС с прогнозами инвесторов помогло избежать всплесков волатильности – сюрприза для рынков не случилось.

Однако стратегическое влияние решения ощущается в раскладе глобальных потоков капитала и цен активов. Удержание процентной ставки на сравнительно высоком уровне означает, что доходность долларовых активов остается привлекательной. Сильный доллар и высокая ставка в США традиционно провоцируют отток капитала из развивающихся рынков в пользу более надежных американских инструментов[16]. Инвесторы, стремящиеся снизить риски, предпочитают вложения в казначейские облигации США, депозиты в долларах и другие долларовые активы. Это ведет к снижению интереса к валютам и ценным бумагам развивающихся стран. Как отмечают аналитики, подобная ситуация обычно ослабляет национальные валюты emerging markets (включая рубль) и может давить на их фондовые рынки[17].

Еще один глобальный эффект – изменение цен на сырье. Поскольку мировые цены на товары, особенно нефть, номинированы в долларах, укрепление американской валюты часто сопряжено с удешевлением сырьевых товаров[18]. Исторически при сильном долларе цена нефти имеет тенденцию снижаться, что уже наблюдалось в предыдущие периоды ужесточения политики ФРС[18]. В текущих условиях, когда ставка остается высокой, риск снижения цен на нефть и металлы сохраняется – инвесторы закладывают более низкую инфляцию и меньший спрос. Для стран-экспортеров сырья это означает потенциальное сокращение экспортной выручки.

Наконец, высокая ставка в США влияет на глобальные условия заимствования. Доходности облигаций во всем мире ориентируются на американские: когда ФРС удерживает ставку на повышенном уровне, доходности (процентные ставки) по долгам других стран тоже остаются высокими[19]. В результате стоимость кредита на мировых рынках остается повышенной, капитальные затраты для бизнеса не снижаются. Развивающиеся экономики, имеющие внешний долг или привлекающие инвестиции, вынуждены предлагать инвесторам более высокие ставки доходности, чтобы компенсировать фактор риска и конкурировать с США. Это может сдерживать экономический рост в глобальном масштабе, поскольку доступ к дешевым финансам ограничен. Тем не менее, следует отметить, что текущая пауза ФРС в снижении ставок устранила неопределенность краткосрочных перспектив – участники рынка могут планировать, исходя из стабильной ставки, что несколько уменьшает нервозность инвесторов по сравнению с периодами частого изменения политики.

Влияние на российскую экономику

Для России решение ФРС имеет опосредованное, но важное значение. Хотя прямая связь через финансовые каналы сейчас ослаблена (из-за санкций и ограничений движения капитала), внешние условия, задаваемые крупнейшей экономикой мира, сказываются на ряде макропоказателей России. Ниже рассмотрены ключевые потенциальные эффекты:

- Курс рубля и отток капитала. Сохранение высоких ставок в США поддерживает глобальную силу доллара, что может создать понижательное давление на курс российского рубля. В прошлом повышение ставки ФРС приводило к укреплению доллара и оттоку капитала из более рискованных стран[16]. Инвесторы (иностранные и часть российских) перераспределяют средства в пользу долларов, опасаясь геополитических и экономических рисков. Это грозит снижением спроса на рубль на международном рынке и, как следствие, ослаблением российской валюты. Дополнительный фактор – возможное снижение цен на нефть при сильном долларе, что уменьшает валютную выручку от экспорта. Меньший приток валюты в экономику при одновременном оттоке капитала означает риск ослабления рубля. Центробанк РФ ранее указывал, что ужесточение политики ФРС способно спровоцировать отток средств с рынков развивающихся стран, включая Россию[20]. В условиях плавающего курса это может выразиться в девальвационных тенденциях.

- Инфляция и цены в России. Падение курса рубля влечет удорожание импорта и импортных комплектующих, что прямо бьет по ценам внутри страны. Если рубль будет дешеветь, товары из-за рубежа (от продовольствия до техники) станут дороже для россиян, усиливая инфляционное давление. Кроме того, через удешевление нефти сильный доллар может косвенно влиять на цены энергоносителей на внутреннем рынке. Хотя Россия – экспортер нефти, снижение мировых цен сокращает бюджетные доходы, что в перспективе может подтолкнуть власти к индексации регулируемых цен или налогов. В целом решение ФРС усложняет задачу снижения инфляции в РФ. Банку России, вероятно, придется сохранять повышенную ключевую ставку дольше, чтобы сдерживать инфляционные ожидания, учитывая внешний фон. Это означает, что кредиты не подешевеют быстро, и стимулировать экономику монетарными мерами будет сложно.

- Процентные ставки и стоимость заимствований. На фоне политики ФРС российские денежные власти будут действовать осторожно. Если в США сохраняется высокая ставка, дифференциал между ставками двух стран влияет на потоки капитала: при прочих равных, инвесторы выберут доходности в долларах, если рублевые ставки им не компенсируют валютные риски. Поэтому Банк России, даже при замедлении инфляции, может придержать снижение своей ключевой ставки, дабы избежать оттока капитала и поддержать привлекательность рублевых активов. Это означает, что стоимость кредита для бизнеса и населения в РФ останется высокой. Обслуживание уже взятых внешних кредитов для российских компаний тоже не облегчается – мировые ставки по долларовым займам остаются дорогими. Новые займы на внешних рынках (для тех российских заемщиков, кто еще имеет доступ) будут привлекаться под значительную премию. Внутри страны ставки по облигациям и депозитам тоже удержатся на повышенных уровнях, пока не появятся уверенные сигналы к смягчению мировой монетарной политики.

- Экспорт, импорт и торговые отношения. Действия ФРС влияют на внешнеторговый баланс России. С одной стороны, крепкий доллар делает российский экспорт (продаваемый за доллары) более конкурентоспособным в цене. За единицу иностранной валюты экспортеры получают больше рублей, что частично компенсирует снижение мировых цен. С другой стороны, как отмечалось, сильный доллар обычно давит на цены сырья[18]. Для экспортоориентированной экономики РФ это негативно: например, нефтегазовые доходы государства могут сократиться, если нефть подешевеет в долларовом выражении. Кроме того, торговые ограничения и санкции, во многом зависевшие от политики США, в обозримом будущем вряд ли будут смягчены – а значит, прямые торговые отношения с Америкой останутся ограниченными. Тем не менее косвенно сильная американская экономика при высокой ставке может означать сохранение спроса на отдельные группы товаров. Если рост ВВП США продолжается, мировая экономика может избежать спада, что поддержит спрос на металлы, удобрения и другие российские экспортные товары в странах Азии и других регионах. С импортом ситуация обратная: слабый рубль затрудняет закупки за рубежом. В 2025 году Россия уже пережила резкое сокращение импорта, что парадоксально укрепило рубль за счет снижения спроса на валюту[21]. В 2026-м возможен некоторый рост импорта (например, при частичном обходе санкций), но при дорогой валюте объемы ввоза останутся сдержанными. Таким образом, решение ФРС косвенно поддерживает тренд на снижение импорта и сохранение положительного торгового баланса России, хоть и по не самой здоровой причине (низкий курс рубля ограничивает покупательную способность импортеров).

В совокупности, влияние решения ФРС на российскую экономику носит двойственный характер. Стабильность ставки ФРС избавляет Москву от шока резкого ужесточения глобальных финансовых условий – мировые инвесторы заранее учли этот сценарий. Однако сохранение высокой планки по долларовым ставкам не дает повода для притока капитала в развивающиеся рынки. Для России это означает продолжение ситуации финансовой изоляции и необходимости опираться на внутренние ресурсы развития. Макроэкономическая стабильность внутри страны (курс, инфляция) во многом будет зависеть от собственных решений властей, но внешний фон остается скорее неблагоприятным, чем стимулирующим.

Что решение означает для рядовых россиян

Обычные граждане почувствуют последствия решения американского регулятора опосредованно – через изменения курса рубля, цен и общих экономических условий. Ниже – основные риски и тенденции для населения:

- Рост цен и покупательная способность. Если рубль ослабнет под влиянием сильного доллара, это приведет к удорожанию импортных товаров. В структуре потребления россиян много позиций, зависимых от импорта или мировых цен (от бытовой электроники и автомобилей до некоторых видов продовольствия). Подорожание таких товаров разгонит инфляцию. Уже сейчас инфляция в России превышает целевой ориентир ЦБ, а дополнительный ценовой шок от курса усугубит ситуацию. Для граждан это означает, что темпы роста цен могут ускориться – особенно на технике, медикаментах, одежде и других товарах, имеющих валютную составляющую. Снижается и общая покупательная способность: если зарплаты не успеют за инфляцией, реальные доходы населения продолжат стагнировать или падать. Проще говоря, решение ФРС само по себе не поднимает цены в магазине, но запускает цепочку последствий (через курс рубля и импорт), которые сделают жизнь дороже для российского потребителя.

- Кредиты и долговая нагрузка. Период высоких процентных ставок – как в мире, так и внутри России – отражается на стоимости кредитов для населения. Банки в условиях неопределенности и инфляционных рисков не спешат удешевлять займы. Если из-за внешних факторов рубль будет слабеть и инфляция расти, Банк России может поднять или дольше держать высокую ключевую ставку. Это автоматически сохраняет высокими ставки по потребительским кредитам, ипотеке и бизнес-займам. Для рядовых заемщиков решение ФРС означает, что перспективы удешевления кредитов отодвигаются. Новые кредиты останутся дорогими, а обслуживание текущих (если с плавающей ставкой) может подорожать. Впрочем, в России большинство розничных кредитов выдано по фиксированным ставкам, поэтому действующие платежи у населения не вырастут мгновенно. Главный риск – сокращение доступности кредита: банки могут ужесточить требования к заемщикам, ожидая ухудшения экономической ситуации. Кроме того, те граждане, кто имеет долги в иностранной валюте (например, валютную ипотеку или займы у зарубежных кредиторов), столкнутся с ростом рублевых выплат по этим долгам из-за падения рубля. Таким заемщикам придется изыскивать больше средств для обслуживания долга, что опасно повышением просрочек. В итоге воздействие внешнего решения проявится через дороговизну заемных денег и необходимость более осторожно относиться к долговой нагрузке.

- Сбережения и вложения граждан. В условиях турбулентности многие задаются вопросом – как сохранить накопления. Решение ФРС удерживать высокую ставку означает, что доходность по надежным долларовым инструментам (например, гособлигациям США) остается значительной. Напрямую для российского вкладчика это недостижимо, но влияет опосредованно на альтернативы. Банковские вклады в рублях пока предлагают повышенные проценты (реакция на предыдущие решения ЦБ РФ поднять ставку). Высокая инфляция частично “съедает” эту доходность, но все же держать деньги на депозитах выгоднее, чем дома – проценты помогают компенсировать рост цен. Вклады в иностранной валюте, напротив, приносят символический процент, и регуляторные ограничения снижают их привлекательность. Тем не менее некоторые граждане размещают долларовые сбережения на случай ослабления рубля – в надежде выиграть на курсе. Инвестиции в фондовый рынок сейчас сопряжены с повышенными рисками. Исторически повышение ставок ФРС приводило к коррекции на мировых площадках и оттоку капитала из российского рынка, что тянуло вниз цены отечественных акций[22]. Можно вспомнить, что еще в 2023 году ужесточение политики США сопровождалось просадкой российского фондового индекса[23]. Сейчас иностранные инвесторы почти не присутствуют на Московской бирже, однако внутренние инвесторы тоже реагируют на внешний фон. Если курс рубля падает и экономика замедляется, корпоративные прибыли многих компаний под угрозой – это давит на стоимость их акций. Портфель частного инвестора в таких условиях может сократиться в цене[22]: и акции дешевеют, и облигации теряют стоимость (по мере роста доходностей). Вкладчики, инвестировавшие в облигации федерального займа (ОФЗ) или корпоративные облигации, тоже видят, что рыночные цены этих бумаг снизились по сравнению с периодом низких ставок – хотя купоны продолжают платиться. В целом, для населения сигнал такой: высокие ставки в мире – это время пересмотреть структуру сбережений, повысить долю консервативных инструментов и быть готовым к колебаниям курсов валют и цен активов.

Практические рекомендации: как снизить риски гражданам

В сложившейся ситуации финансовой неопределенности важно грамотно распорядиться личными финансами, чтобы минимизировать возможные потери. Вот несколько рекомендаций от экономистов и финансовых консультантов:

- Диверсифицируйте сбережения. Не держите все деньги в одной валюте или инструменте. Эксперты советуют распределить накопления: часть – в рублях (например, на депозитах), часть – в иностранной валюте, часть – в драгоценных металлах или надёжных ценных бумагах[24]. Такой подход снизит зависимость вашего благосостояния от колебаний конкретного актива. Если рубль ослабнет – выручат долларовые накопления; если напротив рубль укрепится – рублевый вклад принесет процентный доход. Баланс различных активов – ключ к финансовой устойчивости.

Избегайте валютной паники. Часто во время резких колебаний курса граждане бросаются скупать доллары или евро, опасаясь обесценения рубля. Однако покупки валюты на пике курса могут привести лишь к фиксации убытков, когда ситуация стабилизируется. Финансовые аналитики предупреждают: не стоит поддаваться ажиотажу и панически переводить все сбережения в валюту[25]. Помните, что когда все покупают валюту, она дорожает еще сильнее – вы рискуете переплатить. Действуйте взвешенно: если хотите иметь валютный “запас”, приобретайте ее постепенно и на умеренную долю капитала, а не на последние рубли.- Выбирайте надежные инструменты с фиксированным доходом. В период турбулентности предпочтительно держать средства в инструментах с гарантированной доходностью, чем в высокорисковых активах. Банковские вклады с фиксированной ставкой – один из способов защитить деньги от инфляции. Ставки по рублевым депозитам сейчас высоки, и имеет смысл зафиксировать деньги на долгий срок, пока проценты привлекательны. Также можно обратить внимание на облигации высококлассных эмитентов или ОФЗ – при держании до погашения вы получите оговоренный доход, несмотря на колебания цен на рынке. Главное – убедиться, что банк или эмитент надёжны.

- Управляйте долговой нагрузкой. Если у вас уже есть кредиты, постарайтесь сократить долги при возможности. Погашение части задолженности снизит ваши платежи и зависимость от процентных рисков. Не берите новые кредиты на непервостепенные нужды, пока ставки остаются высокими. Особенное внимание – валютным долгам: при ослаблении рубля выплаты по ним увеличатся. Если у вас кредит в валюте, подумайте о его частичном досрочном погашении или конвертации в рублевый (если банк согласует) до того, как курс изменится существенно. В ближайшее время лучше воздержаться от рассрочек и покупок в кредит, кроме самых необходимых, поскольку обслуживание долга сейчас дорого.

- Страхуйте риски и формируйте “подушку безопасности”. В условиях возможных экономических потрясений полезно иметь резервный фонд на несколько месяцев жизни в высоколиквидной форме (например, на банковском счете или в наличных). Непредвиденные расходы или временная потеря дохода будут менее болезненны, если есть финансовая подушка. Также рассмотрите страхование ценного имущества (недвижимости, автомобиля) – это защитит от внезапных трат в случае неприятностей и позволит сохранять накопления.

Подводя итог, решение ФРС сохранить процентную ставку на уровне 3,5–3,75% – важный сигнал, определяющий глобальные финансовые условия. Для россиян оно означает продолжение жизни в условиях дорогого кредита, волатильного курса и необходимости тщательно следить за сбережениями. Несмотря на внешние вызовы, грамотный и спокойный подход к личным финансам поможет минимизировать негативные последствия. Главное – сохранять финансовую дисциплину, не поддаваться панике и использовать доступные инструменты защиты капитала, чтобы обеспечить себе стабильность даже в штормящей мировой экономике.

Источники: Федеральный комитет по открытым рынкам ФРС США (решение от 28.01.2026); данные Интерфакс[1][13]; РБК[26][3]; Kommersant[4]; аналитические комментарии T‑Bank[16][22]; материалы Forbes[2]; рекомендации финансовых институтов[24][25].

[1] [5] [9] [11] [13] ФРС ожидаемо сохранила базовую ставку в диапазоне 3,5-3,75%

https://www.interfax.ru/world/1069978

[2] ФРС сохранила базовую процентную ставку на прежнем уровне после трех снижений | Forbes.ru

[3] [10] [12] [26] ФРС США сохранила ставку 3,5–3,75% вопреки призывам Трампа снизить ее | РБК Инвестиции

https://www.rbc.ru/quote/news/article/69786ced9a7947d9e7a46291

[4] [6] [7] [8] ФРС США сохранила ставку на уровне 3,5–3,75% годовых, прервав цикл смягчения ДКП

https://www.kommersant.ru/doc/8380243

[14] [15] Instant View: Fed holds rates steady as expected, but sees elevated inflation | Reuters

[16] [17] [18] [19] [22] [23] Влияние ФРС и инфляции США на российские инвестиции - MoneyManifesto

https://www.tbank.ru/invest/social/profile/MoneyManifesto/eb63690c-649e-469e-be3c-2861beda7644/

[20] ЦБ увидел риск оттока капитала при повышении ставки ФРС | Forbes.ru

https://www.forbes.ru/news/321607-tsb-uvidel-risk-ottoka-kapitala-pri-povyshenii-stavki-frs

[21] Доллары перешли на депозиты: выгодно ли сейчас инвестировать в валютные активы

https://finance.mail.ru/article/dollaryi-pereshli-na-depozityi-69197650/

[24] [25] Сбережения в кризис. Куда вложить средства, чтобы не прогадать

https://www.finsabat.kg/media-club/media-club-mass-media/84