Представьте: вы попали в небольшую аварию, оформили европротокол, подали документы в страховую и ждете законные 20 дней на выплату. Но сроки проходят, а денег нет. В кол-центре говорят «ваше дело на рассмотрении» или просто молчат. Знакомая ситуация? По статистике, с задержками выплат по ОСАГО сталкивается почти каждый третий. Если вы оказались в таком положении, главное — не злиться попусту, а действовать четко по закону. Эта статья — ваш пошаговый план давления на недобросовестную страховую компанию. Вы узнаете, как правильно оформить и отправить досудебную претензию (это обязательный этап!), что требовать и куда идти, если страховая проигнорирует ваши законные требования. А в конце вас ждет готовый шаблон претензии, который заставит юристов страховой компании работать.

Почему страховая может задерживать выплату? Отговорки и реальные причины

Сначала разберемся, с чем вы можете столкнуться. По Закону об ОСАГО № 40-ФЗ (ст. 16.1) у страховщика есть 20 календарных дней (с даты подачи полного пакета документов) для осмотра автомобиля, оценки ущерба и перечисления денег. В этот срок также включается оформление направления на ремонт, если вы им воспользовались.

Почему же происходят задержки? Часто это не «технические неполадки», а сознательная тактика.

- Надежда, что вы сдадитесь. Многие автовладельцы, столкнувшись с волокитой, просто махают рукой, особенно если сумма небольшая.

- Желание сэкономить на процентах. Каждый день, что ваши деньги находятся у них на счету, приносит страховой компании доход.

- Искусственное затягивание для давления и возможного снижения суммы выплаты («давайте мы вам 30 тысяч, а не 50, зато быстро»).

Ваш главный принцип: вы не просите, а требуете исполнения закона. У вас на руках все козыри.

Обязательный шаг №1: Досудебная претензия. Зачем она нужна и почему ее нельзя пропустить?

Прежде чем бежать в суд, вы обязаны направить страховой компании письменную претензию. Это требование Гражданского кодекса РФ (ст. 16.1 закона об ОСАГО прямо отсылает к досудебному порядку).

Почему это важно?

- Это обязательный этап. Суд просто вернет вам иск, не рассмотрев его по существу, если вы не докажете, что пытались решить вопрос мирно.

- Это мощный сигнал. Грамотно составленная претензия показывает, что вы знаете свои права и готовы идти до конца. Часто одного этого документа хватает, чтобы деньги «волшебным образом» появились на счету.

- Это основа для штрафа. Если по вашей претензии страховая заплатит, но с нарушением новых сроков, вы получаете право на финансовую санкцию — неустойку (пеню) в размере 1% от суммы выплаты за каждый день просрочки. А если дело дойдет до суда — на 50% штраф сверх суммы иска (ст. 16.1 закона об ОСАГО).

Сроки для ответа на претензию:

После получения вашей претензии у страховой компании есть:

- 5 календарных дней — чтобы рассмотреть ее и дать ответ по существу.

- 10 календарных дней — если вопрос сложный и требуется дополнительная проверка (но они должны уведомить вас об этом в первые 5 дней).

Пошаговая инструкция: что делать, если выплата задерживается

Действуйте спокойно, но методично. Фиксируйте все.

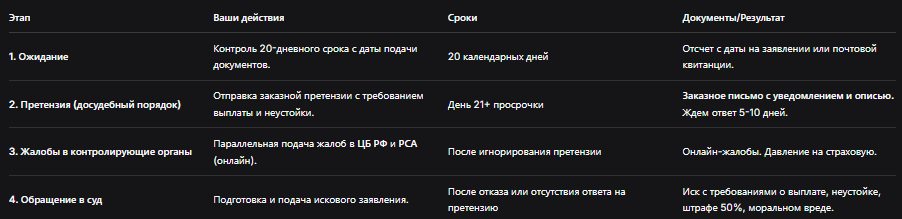

Шаг 1: Подготовка и сбор доказательств (День 21-й просрочки).

- Поднимите все документы по ДТП: европротокол (или справку из ГИБДД), извещение о ДТП.

- Найдите копию заявления о страховом случае с отметкой страховой о приеме (или почтовую квитанцию об отправке). Дата на этом документе — точка отсчета 20 дней.

- Сделайте скриншоты или сохраните историю переписки/звонков с кол-центром, где видна дата обращения и ответы операторов.

Шаг 2: Составление и отправка досудебной претензии.

Используйте готовый шаблон ниже. Ваша задача — сделать документ максимально неопровержимым.

- Способ отправки: ТОЛЬКО заказное письмо с уведомлением о вручении и описью вложения. Это единственное доказательство, которое примет суд.

- Почтовые квитанции (чек, опись, уведомление) храните как зеницу ока.

Шаг 3: Ожидание ответа и анализ.

Ждите ответа в установленные 5 (10) дней. Ответ может быть:

- Положительный: «Деньги перечислены». Проверяйте счет.

- Уведомление о продлении проверки. Следите за новым сроком.

- Отказ. Должен быть мотивированным (с ссылками на законы и пункты договора).

- Молчание. Это тоже ответ, и он дает вам право идти дальше.

Шаг 4: Эскалация при безрезультатности.

Если страховая проигнорировала претензию, отказала необоснованно или снова затягивает, подключайте тяжелую артиллерию.

Куда жаловаться, если страховая игнорирует претензию? Три эффективных инстанции

Если через 10 дней после претензии ничего не изменилось, запускайте обстрел по всем фронтам.

1. Центральный банк Российской Федерации (Банк России).

Это главный регулятор страхового рынка. Жалоба подается онлайн через специальный сервис на сайте ЦБ РФ.

- Что писать: Суть нарушения (задержка выплаты), ссылки на закон, факт подачи претензии. Приложите сканы всех документов.

- Результат: ЦБ проводит проверку и может оштрафовать страховую компанию на крупную сумму. Для страховщика это серьезный удар по репутации.

2. Российский союз автостраховщиков (РСА).

Это профессиональное объединение страховщиков. У них также есть онлайн-приемная.

- Что дает: РСА может оказать давление на компанию внутри профессионального сообщества. Часто после жалобы в РСА и ЦБ одновременно деньги появляются быстрее.

3. Прокуратура и Роспотребнадзор.

- Прокуратура реагирует на грубые и массовые нарушения прав граждан.

- Роспотребнадзор защищает права потребителей. Можно подать жалобу на некачественную услугу.

4. Суд. Это последняя, но самая эффективная инстанция.

- Подаете иск в районный суд по месту нахождения страховой компании или по своему месту жительства.

- Требуете: Страховую выплату + неустойку (1% за каждый день) + штраф 50% от присужденной суммы + моральный вред + расходы на оценку, юриста, госпошлину.

- Ваше преимущество: По спорам о защите прав потребителей вы освобождаетесь от уплаты госпошлины, если цена иска меньше 1 млн рублей.

Сводная таблица: План действий при задержке выплаты по ОСАГО

Что делать, если страховая предлагает меньше реальной стоимости ремонта?

Это отдельная, но частая проблема. Ваши действия:

- Не соглашайтесь на выплату, если она явно занижена.

- Проведите независимую техническую экспертизу (за свой счет). Это будет ваш главный аргумент.

- Включите в претензию (а потом и в иск) требование о выплате разницы между предложенной суммой и суммой по экспертизе + расходы на саму экспертизу.

Бесплатная консультация юриста

Заключение: ваша настойчивость — ключ к успеху

Задержка выплаты по ОСАГО — это не ваша вина, а нарушение закона страховой компанией.

- Не ведите переговоры по телефону. Все общение — только письменно (почта, официальный email) или через чат с сохранением истории.

- Не бойтесь суда. Судебная практика по таким делам крайне благоприятна для потребителей. Страховые компании часто идут на мировую еще на этапе претензии, лишь бы избежать 50% штрафа.

- Действуйте по шагам. Претензия → жалоба в ЦБ/РСА → иск. Эта последовательность почти гарантированно приведет вас к деньгам.

- Сохраняйте все. Каждый чек, каждый почтовый документ, каждое письмо.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Помните: страховая работает с вашими деньгами (взносами по полису). Ваша задача — заставить ее выполнить свои обязательства быстро и в полном объеме. Вооружившись этим руководством и шаблоном претензии, вы сделаете это максимально эффективно.