Представьте: вы годами жили с грузом непосильного кредита, банк наконец-то согласился списать вам часть долга, и вы почувствовали долгожданное облегчение. Но спустя несколько месяцев приходит письмо от налоговой инспекции с требованием заплатить 13% с суммы прощенного долга. Абсурд? Ошибка? Увы, это реальная практика, которая в 2026 году вызывает горячие споры и судебные баталии. Если вы оказались в такой ситуации или только думаете о реструктуризации долга, эта статья — ваш подробный и понятный гид. Мы разберем, почему налоговики считают списанный долг доходом, как суды принимают противоположные решения, и что делать, чтобы не платить государству за свое же «прощение».

Суть проблемы: почему налоговая видит доход там, где вы видите облегчение?

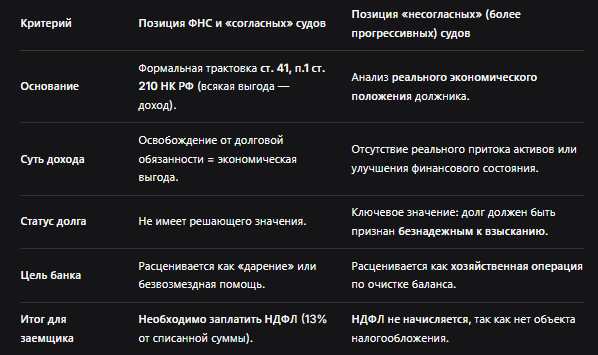

Ситуация выглядит парадоксально. С точки зрения Федеральной налоговой службы (ФНС), логика железная и основана на пункте 1 статьи 41 Налогового кодекса РФ (НК РФ). Там сказано, что доходом признается экономическая выгода в денежной или натуральной форме.

Аргумент ФНС: Если банк простил вам 100 000 рублей долга, вы получили материальную выгоду. Вы обязаны были вернуть эти деньги, но обязанность исчезла. Значит, у вас «сэкономились» 100 000 рублей, которые вы теперь можете потратить на себя. Эта сэкономленная сумма и считается вашим доходом. А поскольку это не подарок от близкого родственника и не предусмотренная законом льгота, с нее нужно заплатить НДФЛ по ставке 13% (или 15% для доходов свыше 2.4 млн руб. в год).

На каком основании? Налоговики ссылаются на п. 1 ст. 210 НК РФ, где говорится, что при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах. Списание безнадежного долга они квалифицируют как безвозмездное получение имущественных прав, что также может подпадать под обложение налогом.

Реальная история из суда: два разных вердикта по одному делу

Давайте детально разберем кейс, описанный в новости, чтобы понять, как все работает на практике.

Что произошло?

- Гражданка Б. взяла кредитную карту на 100 тыс. руб., потеряла работу и не смогла платить.

- Долг вырос до 130 тыс. руб. Банк, убедившись, что взыскать нечего (нет доходов, а единственное жилье не заберешь), предложил мировое соглашение: заплатить 10% (13 тыс. руб.), а оставшиеся 117 тыс. руб. — списать.

- Б. заплатила и вздохнула с облегчением.

- Через некоторое время ФНС прислала требование об уплате ~15 200 руб. НДФЛ (13% от 117 тыс. руб.).

Первая инстанция (суд) решила: НАЛОГ ПЛАТИТЬ НАДО.

Судьи согласились с логикой ФНС: раз обязанность платить исчезла — значит, появилась экономическая выгода. Это доход. Решение было вынесено в пользу налоговой.

Апелляция и Кассация решили: НАЛОГ ПЛАТИТЬ НЕ НАДО.

Здесь судьи применили более глубокий анализ. Они указали, что доход — это прирост капитала, реальное улучшение имущественного положения. А что получила гражданка Б.?

- Она не обогатилась. У нее на руках не появилось новых денег.

- Банк списал безнадежный долг, который и так никогда бы не смог взыскать. Это была не щедрость, а хозяйственная необходимость банка очистить баланс от безнадежных активов.

- Списание было проведено за счет резервов банка, что является стандартной финансовой операцией, а не дарением.

Кассация (Третий кассационный суд общей юрисдикции, дело № 8а-23303/2022) поддержала апелляцию, вынеся окончательный вердикт в пользу заемщика. Ключевая мысль: прощение безнадежного долга не является экономической выгодой, а лишь освобождает от непосильного бремени.

Противоречивая практика: почему суды принимают разные решения?

Ситуация с прощением долгов — одна из самых неоднозначных в налоговом праве. Есть два лагеря судов, и исход спора часто зависит от деталей дела и позиции конкретного суда.

Лагерь 1: Согласен с ФНС (налоги платить надо)

- Пример: Курский областной суд (дело № 33а-219/2025).

- Логика: Любое освобождение от обязанности уплатить деньги равнозначно получению дохода. Неважно, был ли долг безнадежным. Важен сам факт прекращения обязательств. Суды часто формально подходят к трактовке статьи 41 НК РФ.

Лагерь 2: Не согласен с ФНС (налоги платить не надо)

- Пример: Упомянутое выше определение Третьего КСОЮ (дело № 8а-23303/2022), а также множество решений арбитражных судов в пользу юридических лиц.

- Логика: Нужно оценивать экономическую сущность операции. Если должник был неплатежеспособен, и банк списал долг как безнадежный, реального дохода не возникает. Нет увеличения благосостояния — нет объекта налогообложения. Эта позиция считается более прогрессивной и справедливой.

Таблица: Сравнение двух противоположных судебных подходов

Ключевой вопрос: а когда долг считается «безнадежным»?

Именно этот фактор чаще всего склоняет чашу весов в суде в пользу налогоплательщика. Согласно п. 2 ст. 266 НК РФ (норма для банков, но ее логику используют и для физлиц), долг признается безнадежным, если:

- Истек установленный срок исковой давности (3 года).

- Обязательство прекращено из-за невозможности его исполнения (например, ликвидация организации-должника).

- Есть акт госоргана о невозможности взыскания.

- У должника-физлица отсутствует имущество и доходы, на которые можно обратить взыскание, а единственное жилье по закону не подлежит изъятию.

Если банк официально списывает долг на основании его безнадежности (часто это следует из текста соглашения о прощении), шансы не платить налог резко возрастают.

Что делать, если вы оказались в такой ситуации? Пошаговая инструкция

Если вы получили от ФНС требование или уведомление об уплате НДФЛ со списанного долга, не паникуйте и не платите сразу.

Шаг 1: Внимательно изучите документы

- Требование из ФНС: На каком основании насчитан налог? Есть ли ссылка на справку 2-НДФЛ от банка?

- Соглашение с банком: Как в нем сформулировано прощение долга? Есть ли фразы «в связи с безнадежностью долга», «на основании статьи 266 НК РФ»? Это ваше главное доказательство.

- Справка о доходах (2-НДФЛ): Запросите ее в банке. Если банк подал сведения о «доходе в натуральной форме» (код дохода 2610 — прощение долга), это и стало спусковым крючком для ФНС.

Шаг 2: Подготовьте письменные возражения в ФНС

Направьте в инспекцию подробные возражения. Укажите:

- Долг был списан как безнадежный.

- Вы не получили реальной экономической выгоды, ваше имущественное положение не улучшилось.

- Ссылайтесь на положительную судебную практику (например, дело № 8а-23303/2022).

- Приложите копии всех документов: соглашение о прощении, справку о доходах (если есть), документы, подтверждающие вашу неплатежеспособность на тот момент.

Срок: Сделайте это в течение месяца с даты получения требования, чтобы избежать принудительного взыскания.

Шаг 3: Обращайтесь в суд

Если ФНС отклонила возражения и вынесла решение о взыскании — обращайтесь в районный суд по месту вашей регистрации. Шансы выиграть при грамотном подходе очень высоки.

Что важно доказать в суде:

- Факт безнадежности долга. Подойдут выписки по счетам, свидетельства об отсутствии официального дохода в тот период, ответы приставов об отсутствии имущества.

- Отсутствие реального дохода. Акцент на том, что вы не стали богаче, а просто избавились от непосильного обязательства.

Профилактика: Как минимизировать риски при списании долга?

- Добивайтесь правильной формулировки в соглашении. В документе о прощении (мировом соглашении, дополнительном соглашении к кредитному договору) должна быть четкая ссылка на то, что долг признается безнадежным и нереальным к взысканию, а списание производится в соответствии с п. 2 ст. 266 НК РФ (для банка).

- Консультируйтесь с юристом. Перед подписанием любых документов с банком покажите их юристу, специализирующемуся на налоговом праве или спорах с банками.

- Не игнорируйте письма из ФНС. Даже если вы считаете их несправедливыми, реагируйте письменно и в срок.

Бесплатная консультация юриста

Заключение: ваши права сильнее, чем кажется

Подводя итог, ситуация со списанием долгов и НДФЛ — это классическая битва формального и содержательного подхода в праве.

- ФНС часто действует формально, автоматически доначисляя налог на основании данных от банков. Это их стандартная практика, а не злой умысел.

- Суды высших инстанций все чаще встают на сторону граждан, признавая, что прощение безнадежного долга не создает дохода. Эта позиция набирает силу.

- Ваше оружие — доказательства и правильные формулировки. Ключ к успеху — доказать безнадежность долга и отсутствие реального обогащения.

- Не бойтесь спорить. Получив требование об уплате «налога на прощение», не соглашайтесь молча. Подавайте возражения и, при необходимости, идите в суд. Судебная практика в 2026 году дает вам для этого веские основания.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Помните, что закон на вашей стороне, если вы подходите к вопросу грамотно и последовательно. Прощение долга должно быть облегчением, а не новым финансовым бременем.