Вчера я выкладывала ролик , где показывала свой кэшбэк. В комментариях (или в личке) часто спрашивают: «Как у тебя набегает такая сумма? Мне вечно выпадают категории типа "Книги" или "Театры", где я трачу ноль».

Раньше я тоже выбирала глазами: видела большую цифру 15% и радостно тыкала в неё. В итоге получала 50 рублей за месяц.

Теперь я подхожу к этому с калькулятором. Рассказываю свой алгоритм за 3 минуты.

Главная ошибка: магия больших процентов

Банки хитрые. Они часто дают огромный кэшбэк (20-30%) на категории, где обычный человек тратит копейки. Пример: Вам предложили:

- 15% на «Цветы»

- 1% на «Супермаркеты»

Рука тянется к 15%. Но давайте посчитаем. Вы покупаете цветы раз в год (на 2000 р). Ваш кэшбэк = 300 рублей. В супермаркете вы оставляете 30 000 р в месяц. Ваш кэшбэк (даже 1%) = 300 рублей. То на то и выходит. А если трат на продукты больше — то 1% выгоднее!

Правило №1: Смотрим не на процент, а на свои реальные расходы.

Мой алгоритм выбора (1-го числа каждого месяца)

Я не гадаю на кофейной гуще. Я открываю историю трат за прошлый месяц.

Шаг 1. Выписываю ТОП-3 своих «жирных» категорий. У меня это обычно:

- 🛒 Супермаркеты (Еда)

- ⛽ АЗС / Транспорт

- 💊 Аптеки

Шаг 2. Ищу совпадения. Если банк дает повышенный кэшбэк (5%) на одну из этих категорий — бинго! Беру не глядя. Если нет — беру категорию «1% на всё». Это моя страховка. Лучше получить 1% со всего оборота, чем 5% с покупки, которую я не сделаю.

Шаг 3. Ловушка МСС-кодов (Для продвинутых) Иногда вывеска магазина обманывает. Вы купили булочку в пекарне, думая, что это «Кафе» (5%). А терминал пробил это как «Супермаркет» (1%). Поэтому, если сумма покупки большая, я сначала проверяю код (или делаю пробную покупку на 50 р).

Личный пример этого месяца

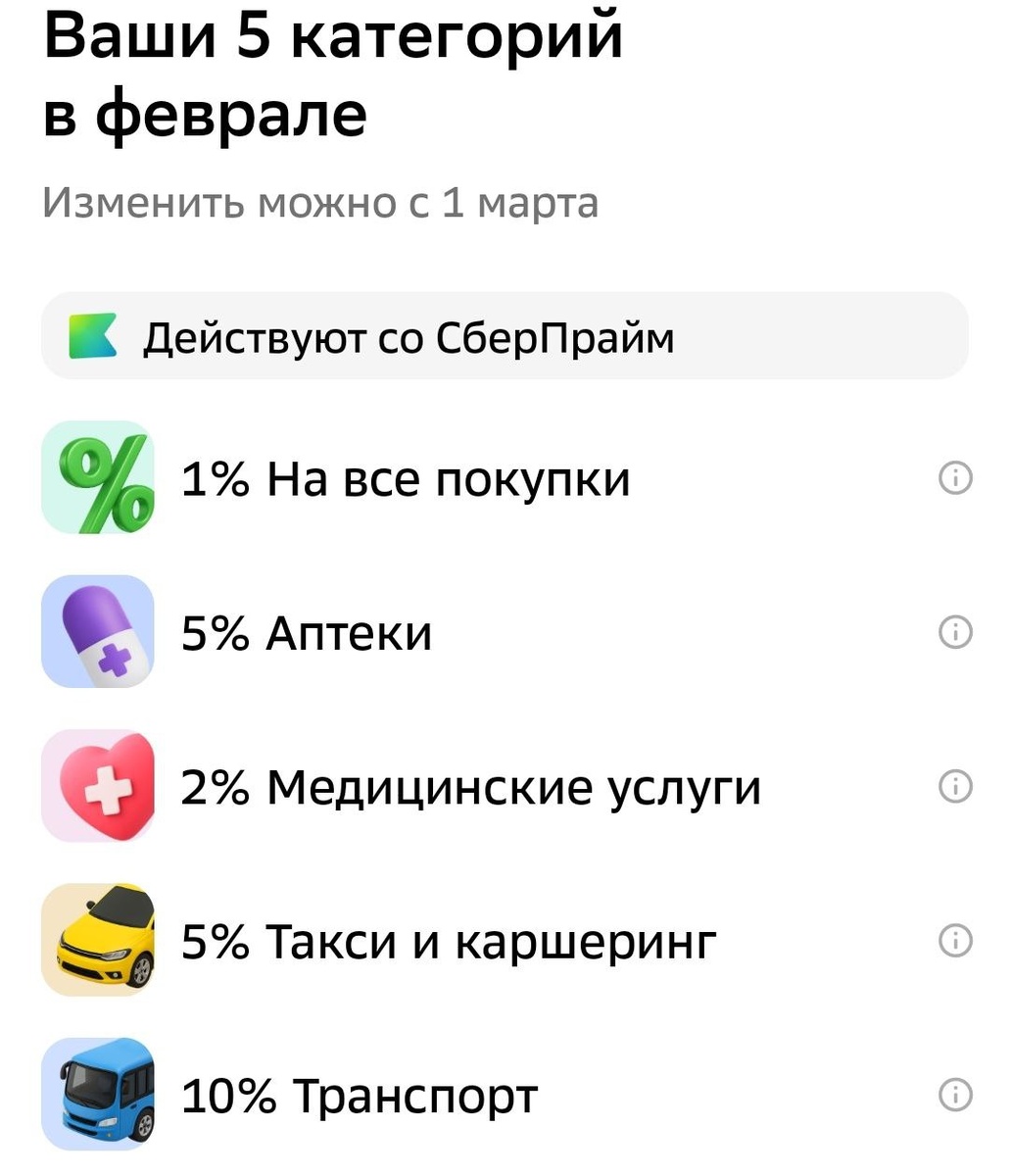

В этом месяце в Сбербанке предложили мне выбрать 5 категорий(подключили бонусом мне Прайм) и я выбрала следующие:

- 5% Такси и каршеринг

- 5% Аптеки

- 2% Медицинские услуги

- 10% Транспорт

- 1% На всё

Как видите, я одновременно использую карты разных банков. Поэтому есть возможность выбирать категории кэшбэка на разных картах.

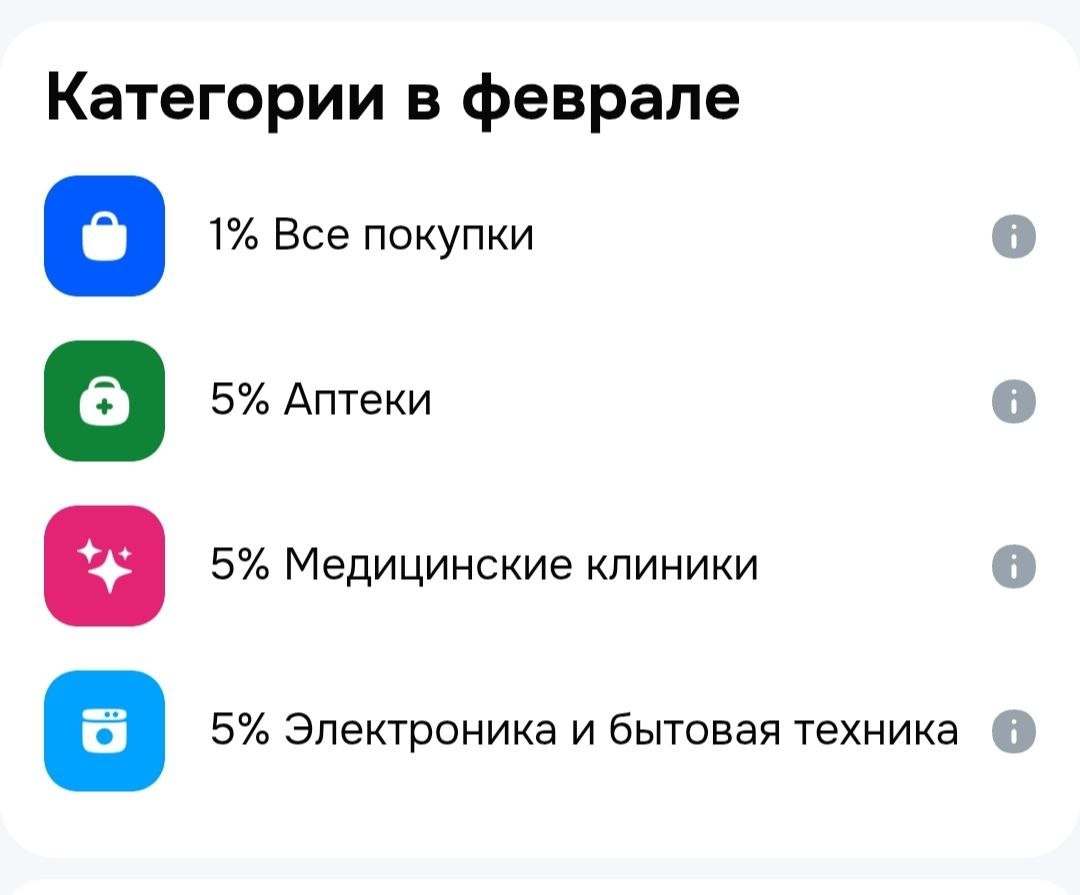

Вот выбранные категории на февраль в ВТБ банке.

Итог: Мой кэшбэк стабильно держится на уровне 2000-3000 рублей. Эти деньги я не трачу, а сразу перевожу в свою «Копилку». Мелочь, а за год набегает порядка 30 000 рублей!

Вопрос к вам: А какие категории выпали вам в этом месяце? Повезло с «Супермаркетами» или дали что-то бесполезное типа «Искусства»? Делитесь в комментариях, сравним!