Представьте, что ваш будущий пенсионный капитал — это банковский вклад. И вот государство объявляет: «С сегодняшнего дня мы повышаем процентную ставку по всем вашим накоплениям». Именно это, только в мире пенсий, и произошло в январе 2026 года. В то время как все внимание приковано к индексации выплат нынешним пенсионерам, тихо, но очень значимо выросли и ваши будущие пенсионные права. Если вы официально работаете и за вас платят страховые взносы, эта статья — важнейшее финансовое руководство для вас. Мы простыми словами разберем, как январская индексация на 7.6% увеличивает стоимость каждого вашего пенсионного балла и почему это касается лично вас, даже если до выхода на пенсию еще 10, 20 или 30 лет.

Что именно проиндексировали и как это повлияет на вас?

С 1 января 2026 года Правительство РФ провело плановую индексацию двух ключевых величин, из которых, как из кирпичиков, складывается страховая пенсия по старости. Эта индексация закреплена в Федеральном законе от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

- Стоимость одного пенсионного коэффициента (пенсионного балла).

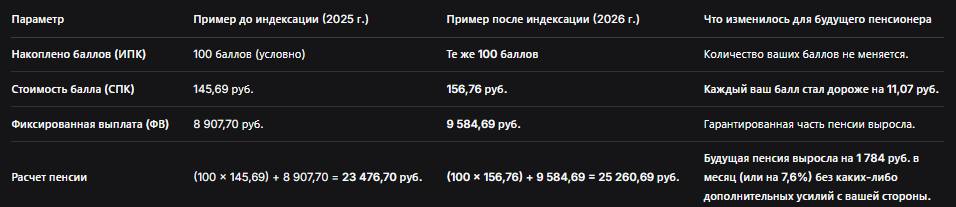

Было: 145,69 рубля.

Стало: 156,76 рубля.

Прирост: + 11,07 рубля за один балл. - Размер фиксированной выплаты к страховой пенсии.

Было: 8 907,70 рублей.

Стало: 9 584,69 рублей.

Прирост: + 676,99 рублей.

Процент индексации составил 7,6%, что соответствует уровню прогнозируемой инфляции и является одним из самых значительных повышений за последние годы.

Важнейший нюанс: Эта индексация немедленно влияет на расчет будущих пенсий для всех работающих граждан. То есть все баллы, которые вы уже накопили и которые накопите в будущем, с 2026 года будут конвертироваться в деньги по новой, более высокой цене. Для нынешних неработающих пенсионеров эти значения применяются при расчете текущей выплаты, а для вас — при расчете будущей.

Почему это важно? Механика расчета пенсии простыми словами

Чтобы понять масштаб изменений, вспомним, как считается пенсия. Формула страховой пенсии по старости выглядит так:

СП = ИПК × СПК + ФВ

Где:

- СП — страховая пенсия.

- ИПК — индивидуальный пенсионный коэффициент. Это сумма всех ваших пенсионных баллов, накопленных за всю трудовую жизнь.

- СПК — стоимость пенсионного коэффициента. Это та самая величина, которую только что повысили до 156,76 рубля.

- ФВ — фиксированная выплата. Базовая часть пенсии, гарантированная государством, теперь составляет 9 584,69 рубля.

Что изменилось в формуле с 2026 года?

Раньше ваши баллы (ИПК) «оценивались» в 145,69 рубля каждый. Теперь их «курс» вырос. Это как если бы вы копили иностранную валюту, и ее обменный курс к рублю вдруг вырос — ваши сбережения в пересчете на рубли стали больше, хотя количество единиц валюты не изменилось.

Таблица: Наглядный пример влияния индексации на будущую пенсию

Ключевые выводы из индексации 2026 года

- Ваши прошлые заслуги стали дороже. Все баллы, которые вы заработали, работая в 2025, 2020 или даже 2010 году, автоматически переоцениваются по новому, более высокому курсу. Государство, по сути, пересчитывает ваш пенсионный капитал в сторону увеличения.

- Рост фиксированной выплаты — это гарантированный минимум. Независимо от количества баллов, эта часть будет выплачиваться всем, кто заработал право на страховую пенсию. Ее рост — важная социальная гарантия.

- Индексация касается ВСЕХ будущих пенсий. Неважно, выходите вы на пенсию в 2026, 2030 или 2040 году. При расчете вашей выплаты будут применены те значения СПК и ФВ, которые действуют на дату назначения пенсии. А они, с высокой вероятностью, будут только расти благодаря ежегодной индексации.

- Это не индексация пенсий работающим пенсионерам. Важно не путать. Работающим пенсионерам их текущие выплаты с 2016 года не индексируются до момента увольнения. Речь здесь идет исключительно о будущих, еще не назначенных пенсиях для тех, кто продолжает трудиться.

Что нужно делать вам прямо сейчас? План по увеличению будущей пенсии

Пассивно радоваться индексации — хорошо. Активно увеличивать свои пенсионные права — в разы лучше.

Шаг 1: Узнайте, сколько баллов у вас уже есть

Это основа основ. Получите выписку из индивидуального лицевого счета (ИЛС) через:

- Портал «Госуслуги» (услуга «Извещение о состоянии лицевого счета»).

- Личный кабинет на сайте Социального фонда России (СФР).

В выписке вы увидите общее количество накопленных баллов (ИПК) и сколько их начислено за каждый год.

Шаг 2: Поймите, как начисляются баллы

Баллы за год зависят от размера вашей официальной (белой) зарплаты. Чем она выше, тем больше баллов. Существует предельная величина (в 2026 году — примерно 10,5 балла в год), которая достигается при зарплате около 170-180 тысяч рублей в месяц (или соответствующем годовом доходе).

Таблица: Примерная зависимость баллов от зарплаты в 2026 году

Шаг 3: Проверяйте правильность отчислений

- Сверяйте сумму взносов в выписке СФР с вашей реальной «белой» зарплатой. Начисленные взносы должны составлять 22% от нее (в пределах установленной предельной базы).

- Если суммы не сходятся, возможно, работодатель платит взносы не со всей суммы вашего дохода. Это прямое ущемление ваших пенсионных прав.

Шаг 4: Учитывайте нестраховые периоды

Баллы начисляются не только за работу. Государство кредитует вас баллами за социально значимые периоды:

- Служба в армии по призыву: 1,8 балла за каждый год.

- Уход за ребенком до 1,5 лет: до 8,1 балла за четвертого и последующих детей (суммарно можно получить баллы за 6 лет такого ухода).

- Уход за инвалидом I группы, ребенком-инвалидом, человеком старше 80 лет: 1,8 балла за каждый год.

Убедитесь, что эти периоды отражены в вашем лицевом счете.

Шаг 5: Планируйте выход на пенсию

Используйте пенсионный калькулятор на сайте СФР. Вбейте в него текущее количество баллов, предполагаемый стаж и зарплату. Калькулятор покажет примерный размер вашей будущей пенсии в ценах 2026 года. Это лучший инструмент для планирования.

Частые вопросы (FAQ)

Вопрос: Я работающий пенсионер. Касается ли меня эта индексация?

Ответ: Нет, напрямую не касается. Ваша текущая пенсия не индексируется, пока вы работаете. Но когда вы уволитесь, ПФР произведет перерасчет с учетом всех пропущенных индексаций, в том числе и этой, января 2026 года. Все недополученные суммы будут выплачены вам единовременно и будут включены в ежемесячную выплату.

Вопрос: Индексируется ли только стоимость балла, или увеличивается и количество начисляемых баллов?

Ответ: Индексируется только стоимость (СПК). Количество баллов, которые вы получаете за год, зависит исключительно от размера вашей зарплаты и уплаченных с нее взносов. Это стимулирует к получению высокой официальной зарплаты.

Вопрос: Что выгоднее: копить много баллов или надеяться на их высокую стоимость в будущем?

Ответ: Оба фактора критически важны, но на первый вы можете влиять напрямую. Количество баллов — это фундамент, который закладываете вы сами через свою трудовую деятельность. Стоимость балла — это надстройка, которую обеспечивает государство через индексацию. Самая верная стратегия — стремиться к высокой официальной зарплате, чтобы зарабатывать больше баллов, которые в будущем будут оцениваться по постоянно растущему курсу.

Вопрос: Где посмотреть официальное постановление об индексации?

Ответ: Ежегодное постановление Правительства РФ, устанавливающее стоимость пенсионного коэффициента и размер фиксированной выплаты на следующий год. За 2026 год это Постановление Правительства РФ от ... 2025 года № ... (точный номер можно найти на официальном портале правовой информации или сайте СФР).

Бесплатная консультация юриста

Заключение: ваш пенсионный капитал стал дороже — сделайте его больше

Индексация 2026 года — это четкий сигнал от государства: пенсионная система работает, и ваши будущие права защищены от инфляции. Но государство лишь задает «курс». Количество «валюты» (пенсионных баллов) зависит только от вас.

- Индексация — это хорошо, но это лишь фон. Основной рост вашей будущей пенсии обеспечиваете вы сами через высокую официальную зарплату и длительный стаж.

- Берите пенсионные накопления под свой контроль. Регулярно проверяйте выписку из лицевого счета, как вы проверяете выписку по банковскому счету.

- Диалог с работодателем о «белой» зарплате — это диалог о вашем будущем. Не соглашайтесь на схемы с конвертами.

- Помните о формуле: СП = ИПК × СПК + ФВ. Ваша задача — максимизировать первый множитель (ИПК). Государство, как показывает индексация 2026 года, последовательно увеличивает второй множитель (СПК) и слагаемое (ФВ).

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Действуйте сегодня, чтобы завтра ваша пенсия была не просто проиндексированной, но и по-настоящему достойной.