Самой не верится, что у меня на сегодняшний день 3 кредитные карты и 2 "кубышки" в долг от банков. Итого 5 кредитных обязательств + ипотека.

Сразу пишу, что поставлю реферальные ссылки в статье на банки. Если вы оцениваете свои риски и всё ок, можно оформить кредитку по моей ссылке и вы, и я получим бонусы. Ни 1 банк мне за статью не оплатил, поэтому не реклама. Делюсь своей историей и даю возможность (если вы готовы и оценили свои возможности) получить больше "плюшек" по ссылке друга.

Не является инвестиционной и рекомендательной стратегией. Только мой опыт чтобы закрыть некоторые вопросы, задаваемые в комментариях.

Помню как оформив и получив первую карту (у Альфы), попросила подруг оплатить заказ в ресторане этой картой чтобы проверить и "запустить" её. И помню как одна из них осторожно спросила всё ли у меня хорошо. На нуждающуюся я, мол, не похожа. Но тогда непонятно зачем я оформила кредитку. Рассказала им о том, что хочу запустить кредитную карусель. Они об этом ничего не слышали. Выслушали и решили, что нет. Это для них рискованно, т к они неорганизованные, в отличии от меня (с их слов). Обращаю и ваше внимание на это. Т к читая, слушая информацию про кредитную карусель/стузинг, многие не взвешивают риски, свой образ жизни, особенности характера и потом "плачут", что "попали на проценты". Я взвешивала своё решение примерно полгода. Боялась ли я оформлять кредитки - ещё как. Проценты же по ним ого-го какие. 👀 К моменту, когда я "созрела", многие банки снизили мне лимит, т к до этого они долгое время чередуясь, названивали мне с предложениями, а я всё отказывала. Потому что не знала про карусель и не собиралась никогда оформлять кредитки. И вот тут хочется сказать: (надеюсь, не прозвучит тоном училки 😄) кредитные карты, как и нож: могут принести вред, а могут и накормить в умелых руках. Поняв это и выстроив для себя шаги безопасности, я и оформила первую карту.

Что нужно учесть при оформлении: лимит, который вы можете взять - сколько можно снимать или переводить в наличку. Например, грейс-период 120 дней от Сбера на покупку в магазинах, мне не подходит, как и кредитка ВТБ, где он распространяется только на покупки в магазине, а на снятие - только в первый месяц. Знаю, что многие берут эти карты, свои "крутят-кладут под проценты" а пользуются кредитками. Мне не подходит, т к я особо данными картами не пользуюсь. Для меня (у вас может быть по-другому) выгоднее пользоваться несколькими картами разных банков за месяц и получить максимально допустимый кэшбэк по тратам, чем ограничивать себя 2 картами потому что у меня их кредитка. Можете поделиться своим видением. Возможно , я что-то упускаю в этом моменте. Выслушаю вас и решу подходит ли мне ваш вариант.

Так, лимит на снятие по Альфе - 50 тыс в месяц. Дальше - за проценты. Можно снимать последний и предпоследний день и в 1 день следующего месяца (например, 31 марта первые 50 тыс и 1 апреля вторые 50 тыс руб) и крутить 100 тыс сразу. У меня сбивается периодически этот "график" и я кручу 50 тыс, другую часть, если мне выгодно, я трачу (но тут небольшая сумма получается всё равно), потом докладываю до 50 тыс и снимаю 1 числа нового месяца. В Т-банке расчетный период у меня 30 числа, т к начала пользоваться этого числа и могу переводить деньги себе каждый месяц только этого числа и после него (после обновления периода). Если переводить больше, то комиссия. В этом банке лимит на снятие: 50 тыс если есть карта, но нет подписок, с Про 100 тыс ежемесячно, Премиум 200 тыс. Последние 2 варианта - это доп траты, но они быстро окупаются. Особенно в Про. (В апреле, например, товары со 100% кэшбэком, которые банк давал нам получать, вышли из лимита простой карты в 3000 руб. И снова подписка Про себя окупила. (Стоит она 1990 руб за год. Если вы её не оформляли, можно оформить по ссылке и получить 2 месяца в подарок)

Сколько взяла у банка

Что у меня на данный момент и сколько: Т-банк 298 тыс руб (использую не весь лимит, т к нет подписки Премиум. Крутится в основном 200 тыс и иногда покупаю что-то по карте в магазинах). Две кредитки Альфы (одна без годового обслуживания, у второй годовое обслуживание со 2 года использования. Поставила себе напоминание, что нужно будет или закрыть или отключить через чат - ведь условия могут измениться ) по 100 тыс каждая, кубышка Т-банка на 10 000 руб и кредитная Сберкарта Фикс на 50 тыс. Именно столько здесь лимит на перевод, поэтому оформила на такую сумму, хотя предлагали 200 тыс. Сумма немного меняется в карусели за месяц. Или 360 или 460 тыс крутится ежемесячно.

Что стоит учесть, подключая карусель

Что нужно сделать после получения любых кредитных продуктов/карт: отключить все платные услуги: от оповещения, до страховки. Сделать это можно через чат либо с курьером, который привозит карту (не все из них толковые. Мне попадались так себе (ничего не знают или не хотели говорить), а в последний раз от Альфы попался очень толковый и говорил не заученными фразами, а по-человечески и всё настроил, показал, объяснил), либо самостоятельно вводя слова наподобие: "отключить платные услуги" в чате с банком. Либо переходите на оператора в чате и с ним всё выключаете. В общем, самая первая задача - это сделать карту чисто "нашей" без доп платежей. Ни в коем случае не оставляем это действие на день-два. Иначе можете попасть на оплату 1 месяца оповещений или т.п вещей.

Что я делаю, чтобы не пропустить платеж?

Ставлю будильник (кубышка Т-банка - она еженедельная, можно ставить сдвигая день возврата), напоминание в электронном календаре с оповещением и периодически захожу, смотрю в приложении всё ли ок с картами и платежами. Пока за более чем 1,5 г было без просрочек.

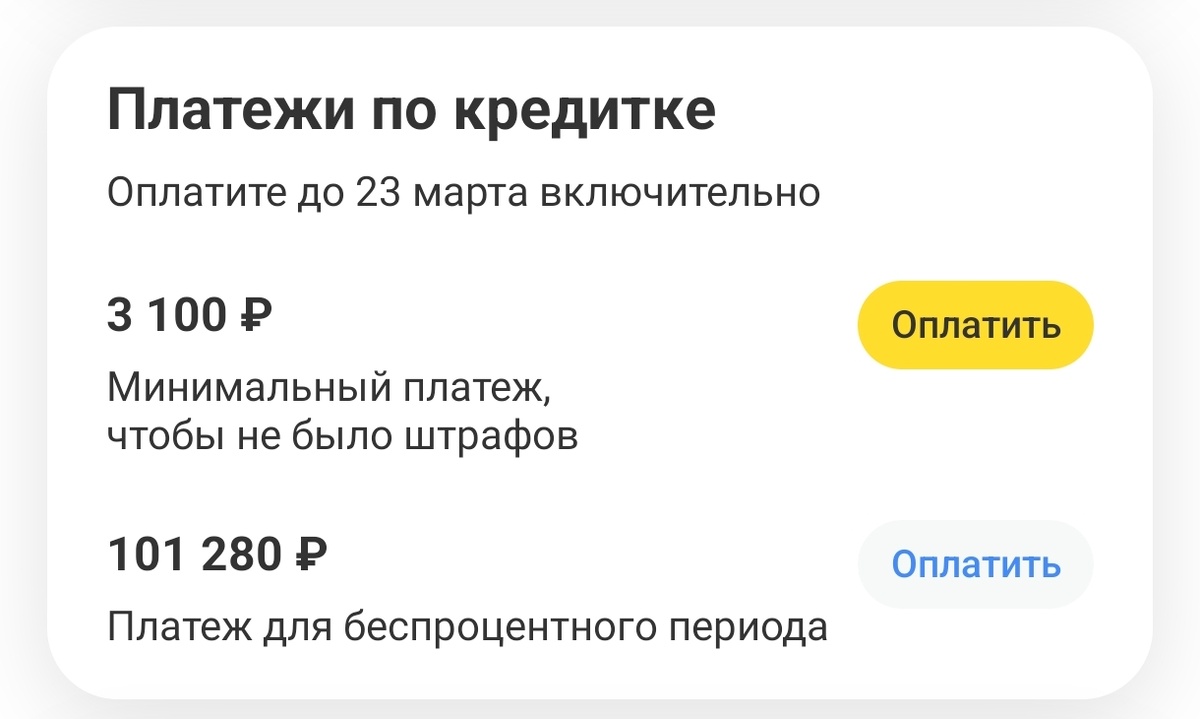

ОБЯЗАТЕЛЬНО читайте условия по каждому банку. Не опирайтесь только на статьи в интернете, потому что они пишутся сегодня , а уже завтра условия банк может поменять. Поэтому всё уточняйте перед оформлением. Ещё момент: у каждого банка своя схема оплаты. Например, у Т-банка в личном кабинете 2 строчки к погашению: минимальный платеж и платеж для беспроцентного периода. Оплачиваем сразу сумму, что внизу рядом с серой кнопкой. Если оплатите только минимальный платеж, то на сумму, что ниже (за вычетом минималки), начнет начисляться процент. Нам это ни к чему.

Банк присылает сообщение о платеже и в СМС, и на почту, иногда звонит бот, плюс в приложении видно, сколько дней осталось до беспроцентного периода. Оплачивать в магазинах можно. Если оплачиваете товар со 100% кэшбэком, имейте ввиду, что по кредитке копеек нет в возврате. К примеру, товар стоил 19,99 руб. Вам вернётся 19 р по 100% кэшбэку. Есть ещё система бонусов внутри за покупки, но я так и не поняла, как она толком работает. Лежит в итоге часть бонусов, начисленных до перехода банков в систему перевода автоматического кэшбэка на карту, и я ничего не могу с ними сделать.

У Альфа-банка можно платить минимальный платеж и при этом в приложении можно смотреть до какого числа действует льготный период. Вот на эти "точки" я и ставлю напоминания за несколько дней. Чтобы точно не пропустить. За 2, за день и в день несколько. Когда обновляю период, записываю по-новой, убирая то, что уже неактуально.

По Факсу от Сбербанка главное чтобы деньги были на счету в последний день месяца -когда начисляется процент. Я кладу за 2 день. Точнее получив процент на накопительном счёте в Т-банке, после 22 ч до 23.59 ч перевожу на Фикс. (Более простыми словами: месяц до 31 числа. Я закрываю Фикс после 22 ч 30 числа). Ну и 1 числа снова везде снимаю-перевожу деньги себе под процент.

Скажи мне кто-нибудь 2,5 года назад, что я добровольно открою кредитки - не поверила бы. А сейчас смело открываю их ))

Оставлю здесь ссылки на разные кредитки банков. По реферальным ссылкам обычно более выгодные условия, чем если оформить их напрямую в приложении. Смотрите что вам выгоднее и что вам можно подключить для использования и заработка. Ещё раз обращаю внимание на риски и что все нужно взвесить для себя.

* Кредитная карта Платинум Т-банка. Бесплатное обслуживание навсегда

* Кредитка Альфа-банка. Если оформить до 20 мая 2026 г, то ко всем бонусам будет ещё и бесплатное обслуживание. Нужно будет совершить покупку от 3000 руб или 5 покупок на любую сумму

* 1000 бонусов на Яндекс при оформлении Сплита. С картой можно платить частями на маркетплейсах, где угодно онлайн и на кассах — и без переплат делить оплату на срок до 6 месяцев.

* Озон банк. Здесь нужно будет оплатить Озон Премиум для начала работы кредитки и месяц Премиума вам будет в подарок.

Вы как, имеете кредитки для заработка, кредитки для трат или задолжали банкам? Сколько удалось заработать? В прошлый раз я делилась сколько заработала за год

Полезное про доход и сбережение бюджета