Доброго времени суток уважаемые подписчики и гости моего канала.

Сегодня на разборе всего один выпуск облигаций, а не как обычно я делаю в статье сразу два.

Ради этого разбора, я даже пока отказался от написания статьи по долларовым облигациям от самого Газпрома, но если будет время то обязательно напишу.

Но считаю это предложение одно из лучших на данный момент в так называемых "замещайках"

Не смотря на то, что у Лизинговых компаний сейчас дела идут не лучшим образом по причине охлаждения экономики, а я сам это вижу, сам работаю в автомобильном бизнесе, данное предложение мне кажется очень интересным.

Но хватит воды, перейдем к сути:

ГТЛК поставляет в лизинг воздушный, водный и железнодорожный транспорт, энергоэффективный пассажирский транспорт, автомобильную и специальную технику для отечественных предприятий транспортной отрасли.

Направления деятельности:

1. Лизинг воздушных судов (магистральных и региональных самолётов, вертолётов);

2. Лизинг морских и речных судов (сухогрузов, нефтеналивных танкеров, грузопассажирских паромов и пр.), а также портового оборудования;

3. Лизинг энергоэффективного городского пассажирского транспорта, в том числе на газомоторном топливе и электрической тяге.

Участие в национальных проектах:

ГТЛК определена в качестве базового заказчика по четырём национальным проектам:

1. «Беспилотные авиационные системы» (БАС).

2. «Инфраструктура для жизни» (ИДЖ).

3. «Эффективная транспортная система».

4. «Промышленное обеспечение транспортной мобильности».

100% государственная компания с долей рынка 24%

Финансовые показатели:

Пока нет итогового отчёта за весь 2025 год, самая последняя отчётность у ГТЛК за 9 месяцев и то по РСБУ

1. Выручка за 9 месяцев 2025 года снизилась год к году на 19,8% и составляет 83,62 млрд. руб

2. Чистый убыток за отчётный период составил 2,2 млрд. руб

3. Активы ГТЛК год к году увеличились на 6,7% и составляют 1,275 трлн. руб

4. Долгосрочные обязательства выросли год к году на 8,5% и составляют 805 млрд. руб

Краткосрочные обязательства так же подрасли год к году на 5,8% и составляют 268 млрд. руб

5. Капиталы и резервы немного увеличились год к голу на 1% и составляют 202 млрд. руб

Вот такие не очень красивые цифры, но не забываем, что это компания созданная государством для обеспечения своих транспортных потребностей.

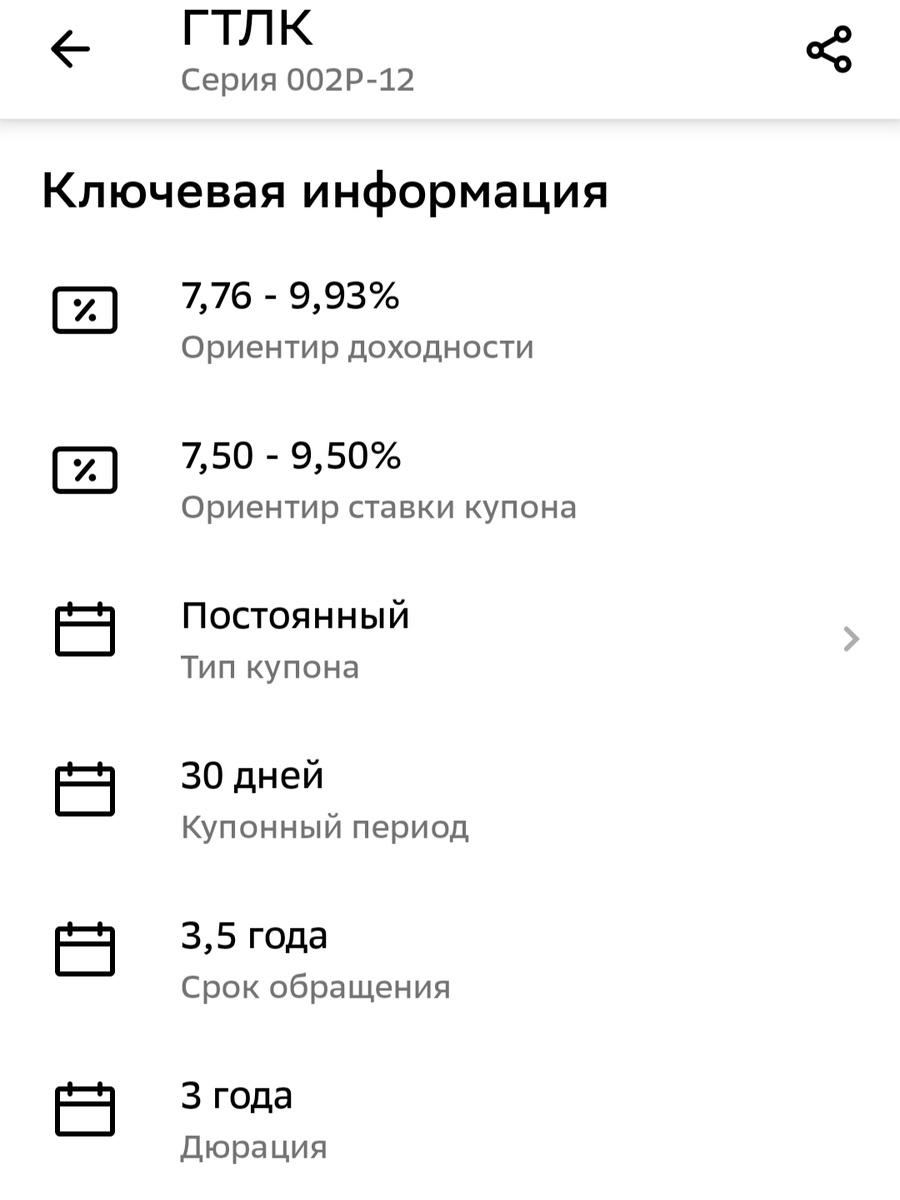

Параметры выпуска:

Наименовае: ГТЛК 002Р-12

● Номинал: 100 долларов

● Объём: 100 млн. долларов

● Купон: 7,5% - 9,5% (в зависимости от торгов)

● Выплаты: 12 раз в год

● Срок: 3 года 6 месяцев

● Оферта: нет

● Амортизация: 50% в 39-й курон.

Приём заявок до 14 часов 12 февраля

Резюмирую:

Не смотря на не очень хорошую отчётность, компания ГТЛК в убытках и с отрицательным денежным потоком, но в то же время 100% государственная и финансирует все гос. проекты во всех областях транспорта: воздушном, железнодорожном, водном, и автомобильном, поэтому в надёжности усомниться не стоит, что и подтверждается высоким рейтингом АА-, решила позаимствовать средства на долговом рынке, причина понятна 18 февраля ГТЛК необходимо гасить один из своих выпусков, который кстати тоже в долларах.

Лично я не думаю, что очень сильно укатают купон и жду его в районе 9%, будет 9,5% вообще отлично.

Сам планирую поучаствовать в данном выпуске, не смотря на то, что в 2025 году именно "псевдо замещайки" показали самую низкую доходность в моём портфеле.

Ну Во-первых 9% на дороге в долларах не валяются, от 100% гос. компании, а во-вторых я все-таки думаю что рубль, к сожалению, сдаст свои позиции и уйдёт ниже по курсу к доллару, а тут и доходность подрастёт по этому выпуску.

Да и выпуск на 3,5 года, что позволит в случае переоценки стоимости в большую сторону не платить налог.

Амортизация хоть и есть, но она в конце срока обращения за 4 месяца до конца всего срока обращения облигации, так, что доходность не сильно снизится.

Но есть и риски, все ждут снижение рубля, а он только укрепляется, да и ситуация когда "бакс" съехал со 130 рублей до 54 нельзя забывать, а представьте, что на это время наступит момент погашения "валютной" облигации, вот это будет "сюрприз".

Так что каждый решает сам, что делать и куда вложиться.

Не является инвестиционной идеей, личное мнение автора.

Ставьте палец вверх и подписывайтесь на мой канал.

Так же жду всех в своём телеграм канале: "немного о финансах"