Привет друзья и гости моего канала! Закончилось у меня пара вкладов (помимо фондового рынка не стоит забывать о самом простом способе накоплений с учётом нашей высокой ставки).

Текущая ставка у нас 16%, а заседание в пятницу 13-го 🧟♂️. Прежде чем что-то выбирать, решил немного приобщить себя к «прекрасному»: порассуждать о ближайших перспективах по ключевой ставке и разобраться, почему же кошелек худеет с каждым днём.

НДС выходит на сцену

Начну с главного "ньюсмейкера" — повышения ставки НДС. В 2026 году этот фактор сыграл роль своеобразного спускового крючка. Интересно, что в декабре 2025 года производители и торговцы вели себя как настоящие стоики: цены не повышали, словно ждали новогоднего чуда. Но чудо обернулось резким скачком в январе 2026 года — и вот уже полки магазинов «порадовали» нас обновлёнными ценниками.

Центральный банк, к чести своей, не стал отпираться: да, повышение НДС повлияло на рост цен. Однако в отличие от 2019 года, когда рост цен «размазывали» по времени, в этот раз бизнес решил действовать решительно — и ударил по кошелькам разом. Рынок отреагировал эмоционально, а мы — с лёгким недоумением: «Ну почему сразу всё и сразу?»

Дополнительные «ингредиенты» инфляции

Но НДС — лишь вершина айсберга. ЦБ, похоже, слегка недооценил силу «разовых факторов»:

- утильсбор и технологический сбор — словно два незаметных, но упорных муравья, подтачивающих финансовую стабильность;

- рост акцизов и тарифов — ещё одна капля в море инфляции. Хотя на днях оплачивал квартплату, что-то там не такая уж и капля 🤔! А ведь впереди нас ждёт очередное повышение платежей.

Суммарное влияние разных факторов привело к тому, что инфляция сделала резкий рывок. И если раньше мы могли утешать себя мыслью, что «всё временно», то теперь приходится признать: временные факторы иногда ведут себя как постоянные гости — не спешат уходить.

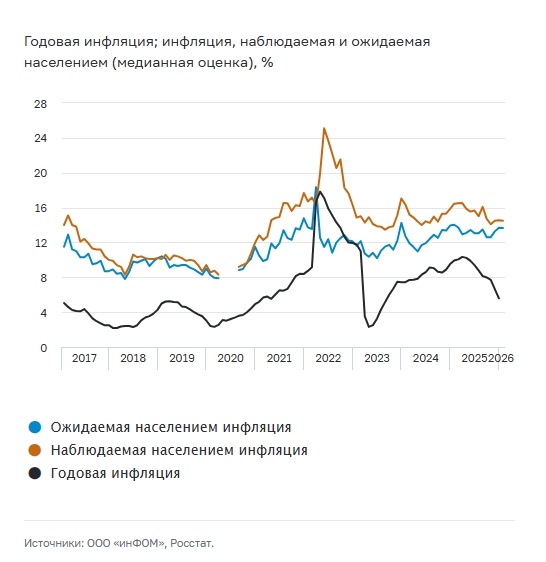

Инфляционные ожидания: между страхом и надеждой

А что же люди? Их инфляционные ожидания на 2026 год застыли на отметке 13,7%. Это как если бы мы каждый день просыпались с мыслью: «Сегодня точно будет подорожание!» Наблюдаемая населением годовая инфляция и вовсе достигла 14,5% — видимо, реальность решила превзойти ожидания.

При этом ожидания на пятилетний горизонт снизились до 11,4% . Возможно, это знак того, что люди начинают верить: «свет в конце тоннеля» всё-таки есть. Хотя пока этот свет больше похож на мерцающую свечу, чем на прожектор.

Индекс потребительских настроений тоже не радует: в январе снизились и ожидания, и оценки текущего состояния. А доля тех, кто предпочитает откладывать деньги, упала до 52,5%. Похоже, стратегия «копить на чёрный день» уступает место «жить сегодняшним днём» — ведь завтра цены могут стать ещё выше.

Если смотреть в более близком приближении (по данным Росстата), то за неделю с 27 января по 2 февраля потребительские цены в России выросли на 0,20% после 0,19% на прошлой неделе. С начала года инфляция достигла 2,11%.

На фоне прогноза ЦБ (о нём чуь дальше) текущая 2,11% выглядит довольно круто.

Предприятия: от издержек к ценам

Предприятия, в свою очередь, не сидят сложа руки. Ценовые ожидания большинства отраслей выросли — за исключением сельского хозяйства. Причины просты:

- повышение налоговой нагрузки;

- рост минимального размера оплаты труда;

- ускорение роста издержек.

В результате средний темп прироста отпускных цен в следующие три месяца подскочил до 10,4%. Видимо, бизнес решил: «Если издержки растут, то и цены должны следовать за ними!»

Прогнозы ЦБ: оптимизм с оговорками

Центральный банк, как истинный капитан корабля, пытается держать курс. Его прогнозы на 2026 год выглядят так:

- годовая инфляция — 4,0% - 5,0%;

- устойчивая инфляция достигнет 4% во втором полугодии 2026 года;

- в 2027 году и далее инфляция будет находиться вблизи 4% .

Зампред ЦБ Алексей Заботкин уверяет: пик инфляционных ожиданий пройден, и они начнут замедляться. Однако реальность вносит свои коррективы: прогноз по инфляции на 2026 год повышен до 5,3%. При этом прогноз по ВВП остаётся скромным — всего 1,1%.

На 2027 год ожидается инфляция 4,1% и рост ВВП свыше 1,5%, а на 2028 год — инфляция 4% и рост ВВП 1,8%. Средняя ключевая ставка на 2026 год прогнозируется на уровне 14,1%, а её снижение будет минимальным.

Нефтегазовые доходы и ФНБ

Хочу упомянуть и про нефтегазовые доходы. В 2025 году они составили 393 млрд рублей — на 50% меньше, чем в 2024 году. Причины банальны:

- усиление санкций;

- отказ Индии и Китая от закупок;

- низкая стоимость энергоносителей.

Чтобы компенсировать недополученные доходы, Минфин начнёт продавать валюту и золото из ФНБ. Но тут возникает новый вопрос: а что, если ликвидная часть ФНБ закончится? Тогда придётся прибегать к дополнительным заимствованиям на рынке — например, выпускать ОФЗ. А это, в свою очередь, затруднит снижение ключевой ставки.

Заключение: что дальше?

Итак, что нас ждёт? Следующая неделя будет посвящена заседанию Центрального банка по ключевой ставке (13 февраля). И хотя надеюсь на «сенсацию» в положительном ключе 🤞, скорее всего, ставка останется без изменений.

Подводя итоги, можно сказать: экономика 2026 года напоминает сложный пазл, где каждый элемент влияет на общую картину. Цены растут, инфляционные ожидания высоки, а прогнозы осторожные. Поэтому пока складывается ощущение, что весь год мы будем лавировать в довольно высоком двухзначном диапазоне по ключу.

Статья больше получилась не про вклады, а про мысли по ставке. Но, думаю, что вклады каждый может посмотреть в приложениях своих банков, я же хотел показать, что даже в таком простом инструменте к выбору стоит подходить с умом и приходится держать в голове разные варианты.

Среди банков, услугами которых я пользуюсь, сейчас такие предложения:

Из всего вышесказанного у меня теперь предположения, что текущая ставка или остаётся, или снижается на минимум (0,5%) в ближайшие пару заседаний. В этом контексте мне в принципе показались интересными вклады Альфы на 3 месяца, с «новыми» деньгами Сбер на 4 месяца. Вклады со ставкой ниже 15% на короткий срок рассматриваться не хочется. Уж лучше тогда условный LQDT, где выше 15%, пусть и с налогами.

Но фоне прогноза средней ставки 14,1% на 2026 год, её, возможно, начнут снижать ближе к середине года, тогда получается можно рассмотреть предложение в Т на 6 месяцев и 1,5 года (на 1,5 года слишком большой отрыв от других предложений: тут или они что-то знают, либо неэффективность, в которой можно поучаствовать).

На удивление на 1 год пока не рассматриваю, хочу посмотреть на динамику ключа и на геополитику. Может там и дивиденды у условного "сбера" будут уже больше ключа. На 2 года даже близко смотреть не хочется. Слишком у нас непонятная ситуация, морозить деньги на вкладе на такой срок смысла не вижу.

А в целом остаётся только надеяться, что в нашей непростой экономической ситуации найдётся место и для счастливого финала. Хотя, судя по всему, до него ещё далеко.

______

Представленная информация не является ни в каком виде рекомендацией по операциям с любыми видами финансовых активов и носит только общий информационный и развлекательный характер.

Ставьте палец вверх, подписывайтесь на канал, если этого ещё не сделали, добро пожаловать!