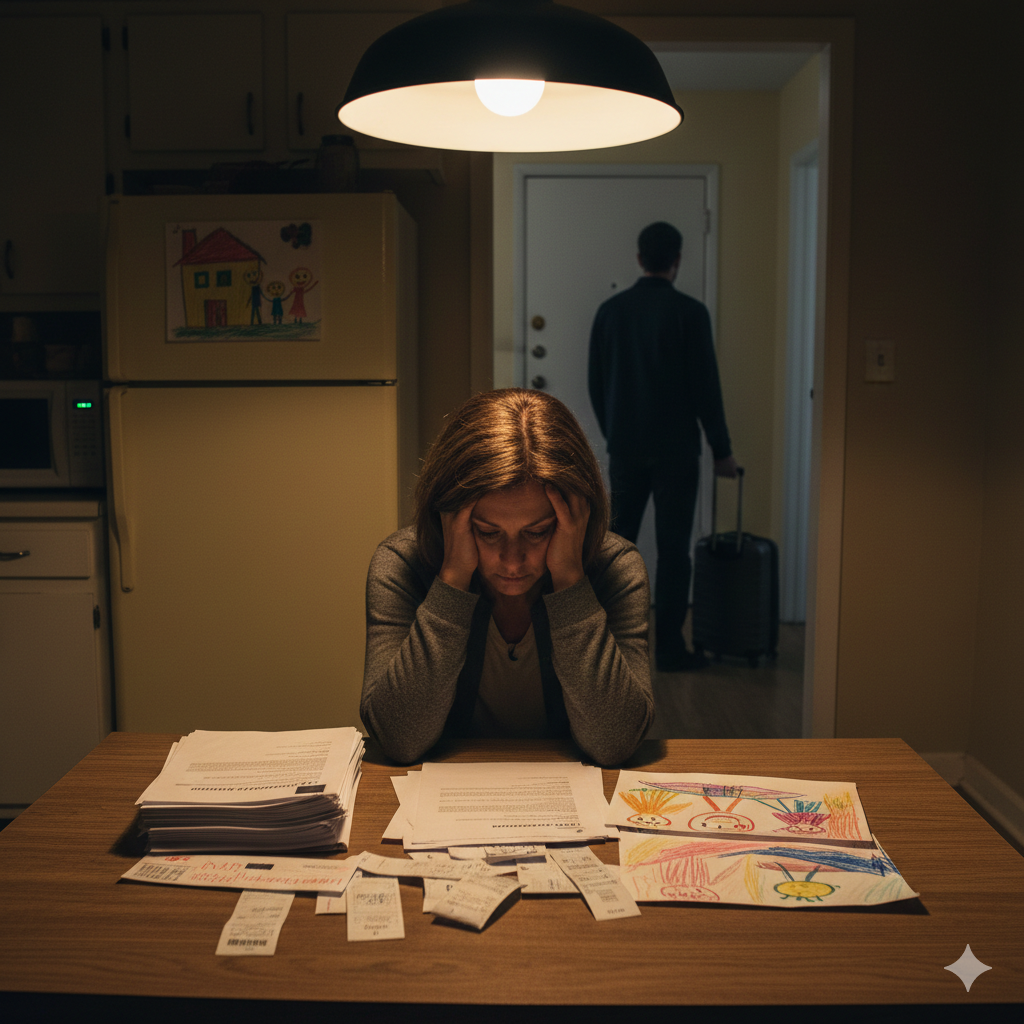

Как я оказалась в ловушке «ипотека + дети + развод»

Мы брали ипотеку «как все нормальные семьи»: совместный кредит, общая квартира, разговоры про «наше гнездо» и «детям будет, что оставить».

Потом начались скандалы. Сначала из‑за денег, потом из‑за быта, потом из‑за всего подряд. Он всё чаще задерживался «на работе», я всё чаще ловила себя на мысли, что легче молчать, чем что‑то обсуждать.

В какой‑то момент стало ясно: мы не пара. Но вот что оказалось сложнее всего: развестись в ЗАГСе — пара подписей; развестись с банком и ипотекой — квест без карты.

Квартира в ипотеке, дети маленькие, продать жильё без согласия банка нельзя, переехать мне с детьми некуда. Мы официально уже «не муж и жена», а живём вместе и продолжаем платить за одну и ту же квартиру, в которой от любви остались только детские игрушки и общие долги.

Кто платит ипотеку после развода, если квартира на двоих

Самый частый вопрос: «Вот мы развелись. Кто теперь должен платить ипотеку?»

По закону логика такая:

- если кредит и квартира оформлены на обоих супругов, то оба остаются созаёмщиками, пока банк не согласится что‑то поменять;

- развод между вами — это ваши семейные дела, для банка вы всё ещё два человека, которые вместе должны деньги.

Миф «я развёлся, значит, могу перестать платить» разбивается об очень простую реальность: банк идёт в суд, взыскивает долг с обоих, портит кредитную историю обоим и забирает квартиру, если вы запускаете платежи.

То есть даже если он «обиделся и ушёл», даже если он орёт, что «ничего платить не будет», банк всё равно смотрит на вас обоих как на кошелёк. И если второй кошелёк вдруг решил, что он больше «не при делах», этот кошелёк утянет на дно и тебя тоже.

Как мы делили ипотеку, когда жить вместе уже не могли, а продать нельзя

У нас была классическая ситуация:

- двушка в ипотеке;

- двое детей;

- квартира в доме, который ещё строили по госпрограммам, с ограничениями по продаже;

- плюс рынок такой, что продать по цене долга было почти нереально.

Развестись мы смогли быстро. А вот дальше начался цирк с ипотекой.

Вариант «пусть платит он» не сработал

Я честно предложила: «Ты остаёшься в квартире, живёшь там как хочешь, платишь ипотеку сам. Я съезжаю с детьми к родителям, отказываюсь от доли, давай как‑то так».

Он ответил не менее честно: «Я один не вытяну платежи. И вообще, это наша общая квартира, почему я должен платить за тебя?»

И с точки зрения закона он был прав. Кредит наш общий. Квартира общая. Никакой суд не заставит его в одностороннем порядке «платить за двоих», если банк и он сам с этим не согласятся.

Вариант «делим пополам» оказался самым реальным, но самым болезненным

В итоге мы пришли к жёсткой, но честной схеме:

- пока живём в квартире все вместе, платим ипотеку пополам;

- коммунальные расходы тоже делим (он — свет/интернет, я — часть ЖКУ);

- отдельно договариваемся по алиментам на детей.

На бумаге всё звучало разумно. В жизни это выглядело как кошмар: мы спим в разных комнатах, дети чувствуют напряжение, каждый плати́т свою часть платежа и в душе считает, кому квартира «принадлежит больше».

Жить вместе после развода в ипотечной квартире — ад для нервов

Ты просыпаешься, идёшь на кухню, а там стоит бывший. Ты моешь посуду, а он пишет кому‑то в телефоне, и ты ловишь себя на мысли: «Интересно, это новая, ради которой стоило разрушить семью?»

С детьми ещё веселее:

- они спрашивают, почему папа спит отдельно;

- почему вы ссоритесь из‑за денег;

- почему они не могут позвать друзей, «потому что папа в плохом настроении».

При этом уехать некуда. Снять жильё — значит угробить платежеспособность по ипотеке. Продать квартиру — нельзя без согласия банка или это будет продажа в минус, с долгом.

Самое мерзкое — чувство, что ты заложница своей же мечты о «семейном гнезде».

Какие вообще есть варианты по ипотеке при разводе (если без сказок)

Если отбросить розовые советы из форумов, по факту обычно остаётся несколько рабочих схем.

Вариант 1. Продать квартиру с согласия банка и разойтись

- Вы ищете покупателя.

- Согласовываете сделку с банком (погашение долга за счёт покупателя, снятие обременения).

- Погашаете ипотеку, остаток (если он вообще есть) делите по договорённости или по суду.

Плюс:

- вы рвете общий финансовый поводок;

- каждый дальше живёт как может.

Минус:

- не всегда найдётся покупатель по нужной цене;

- иногда рынок такой, что после закрытия долга вам ничего не остаётся.

Вариант 2. Один выкупает долю второго (через банк)

- Один из супругов готов тянуть ипотеку сам.

- Банк оценивает доход, кредитную историю, и если даёт добро — делает реструктуризацию, оформляя долг только на одного.

- Второму выплачивается компенсация за его долю (или оформляется отступное в рамках раздела имущества).

Плюс:

- вы не живёте вместе;

- дети могут остаться там, где уже привыкли, если квартира остаётся тому, с кем они живут.

Минус:

- банк не обязан соглашаться, особенно если один по доходу еле тянет;

- у того, кто выкупает, часто нет живых денег на компенсацию.

Вариант 3. Оставить всё как есть, но закрепить доли и платежи в соглашении

Когда продать нельзя, выкупать некому, а банк не идёт навстречу:

- заключается соглашение о разделе имущества и долга, где прописывается, в каких долях вы владеете квартирой и в каких долях платите ипотеку;

- параллельно закрепляются алименты и порядок общения с детьми.

Это не разрубает узел полностью, но хотя бы создаёт рамки: если один перестаёт платить, у второго появляются основания требовать компенсацию его части в суде.

А если он перестал платить свою часть, а банк давит на тебя?

Самый страшный сценарий:

- он уходит, «забывает» про ипотеку;

- банк продолжает требовать платежи с обоих;

- ты платишь всё сама, потому что боишься лишиться квартиры и крыши над головой с детьми.

Юристы в таких случаях делают так:

- фиксируют, что именно ты несёшь все расходы по ипотеке и содержанию квартиры после развода;

- в суде по разделу имущества заявляют требование учесть эти платежи:

либо через больший размер доли в квартире;

либо через компенсацию с бывшего мужа за «его» половину платежей.

Это не волшебная кнопка, но хотя бы шанс не остаться и с долгами, и без квартиры.

Где в этой истории дети

Самое болезненное во всех схемах — не бумажки, а дети. Суд обычно смотрит, с кем дети будут жить, и это влияет на то, кому логичнее оставить квартиру.

Иногда имеет смысл сознательно «отдать» жильё тому, с кем дети, а самому уйти в съём — чтобы они не мотались по съёмным углам. Но это решение лучше принимать с холодной головой и с юристами, а не в состоянии, когда ты рыдаешь на кухне из‑за очередной сцены с бывшим.

Когда всё стало совсем плохо, я пошла к юристам

Я довольно долго пыталась «решить всё по‑хорошему»: договаривалась о «честном пополам»; просила его не срываться на детях; искала варианты съехать сама.

Пока не поняла: мы живём как в коммуналке, я оплачиваю львиную долю платежей, а он в любой момент может хлопнуть дверью и оставить меня и с детьми, и с долгами.

В какой‑то момент я честно признала: я не вывожу это одна, мне нужен человек, который не про «пожалей меня, у меня тяжёлая жизнь», а про то, как юридически обезопасить меня и детей.

Где бесплатно спросить, как делить ипотеку и долги при разводе

Самое страшное в разводе с ипотекой — не бумажки, а ощущение, что любой шаг может оставить тебя с детьми на улице или навсегда в долгах. С этим можно и нужно идти не только в суд, но и к тем, кто каждый день разбирает такие истории.

У юристов ЦСД как раз один из рабочих направлений — разводы с долгами:

- объясняют, как делятся ипотека и квартира по закону в твоей конфигурации (кредит, дети, доходы);

- помогают составить соглашение о разделе имущества и долгов, чтобы не тащить всё в одиночку;

- если совсем тяжело, просчитывают, возможна ли твоя личная банкротная история так, чтобы сохранить детям жильё и вылезти из кредитной ямы.

👉 Если ты сейчас сидишь в такой же ловушке «ипотека + дети + развод», можно оставить заявку на бесплатную консультацию у юристов ЦСД через калькулятор: ТУТ

Промокод: promo-id-20948 — по нему обычно дают расширенный разбор именно по семейным долгам и ипотеке, а не общую лекцию.