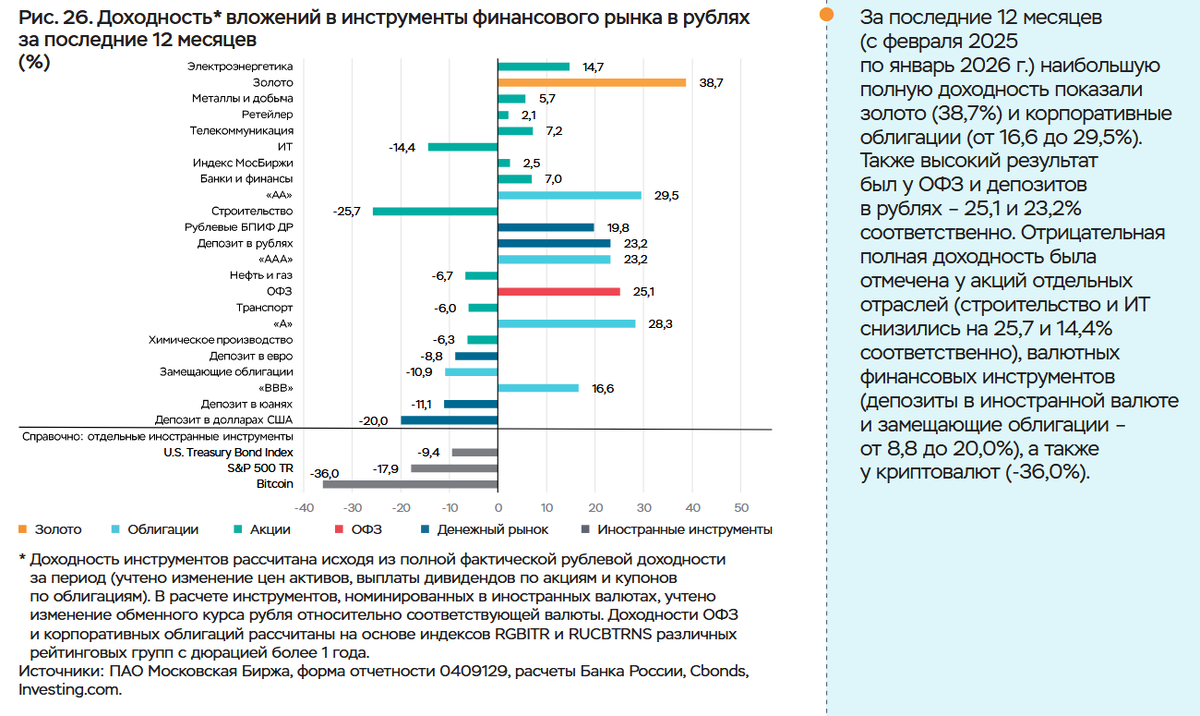

Банк России опубликовал очередной отчет под названием "Обзор рисков финансовых рынков" и показал доходности по разным классам активов за последние 12 месяцев с февраля 2025 года по январь 2026 и за весь 2025 год. И я понимаю, что с тех пор многое изменилось, поэтому сейчас уже нет смысла покупать именно те активы, но я все же хочу показать эти цифры по нескольким причинам.

Золото

За последние 1.5 года золото выросло в цене очень сильно. Периодически мы видели заголовки, что цена за унцию установила новый рекорд. Но в России цена на золото определяется как цена в долларах умноженная на курс доллара в рублях. И поскольку в 2025 году рубль укрепился относительно доллара, то золото в рублях подорожало значительно меньше, чем в долларах. По данным ЦБ за 2025 год золото принесло инвесторам из России всего +28.8%. А вот тем, кто покупал за доллары и продавать будет за них же оно принесло +111%. Чувствуете разницу? Находясь в России можно было заработать на золоте больше чем +28.8% за год, например, используя фьючерсы, но это совсем другие риски.

Если же говорить про все наши фонды на золото, то они принесли еще меньше денег, чем само золото. В этом плане БПИФ интересно покупать если от активов в его составе идет дивидендный поток, с которого УК не платит налог. А когда УК покупает золото, то она никак не экономит наши деньги, а только просит комиссию за управление...

Поэтому золото конечно порадовало, но получается, что даже ОФЗ принесли не намного меньше.

ОФЗ

ОФЗ - это актив, на который можно смотреть очень по-разному и взгляд тут должен зависеть от ваших планов на будущее. Вот я например, часть ОФЗ беру под купонные выплаты, которые я планирую получать следующие 10 лет или даже больше, а часть под рост номинала. Из первой части я выстраиваю лесенку, набираю выпуски так, чтобы мне ежемесячно капали примерно одинаковые суммы. Когда я беру выпуск под выплату, я смотрю исключительно на текущий денежный поток и не думаю как вырастет стоимость самой бумаги. И тут все дело в том, что выпуск будет погашен через 10 лет, но я не знаю на сколько процентов за это время инфляция подъест покупательскую способность денег. Покажу в очередной раз свою лесенку из ОФЗ.

Когда я беру выпуск под рост номинала, я руководствуюсь другими соображениями. И тут они тоже могут быть разными. Я могу взять выпуск, который скорее вырастет в цене, но принесет меньше денег сейчас. Или я могу взять выпуск, который сейчас будет приносить НКД подольше, но в цене будет расти медленнее. А могу взять и тот, и тот выпуск для диверсификации.

И оказывается, что за 2025 год за счет выплаты купона и роста номинала, ОФЗ принесли +23,1%. И когда речь идет про мою лесенку, я не планирую фиксировать рост стоимости, а значит я не увижу +23,1%. А когда речь про покупку под продажу, то надо смотреть на конкретный выпуск. Какие-то принесли больше, какие-то меньше. Вот индекс RGBI вырос на +12,3%.

Корпоративные облигации

Очень забавно смотрится доходность корпоративных облигаций за 2025 год по рейтингам. Она получилась следующей:

- ААА +22,8%;

- АА +30,6%;

- А +32,2%;

- ВВВ +20,6%.

Облигации с рейтингом ВВВ - это более рискованный актив, чем А, поэтому у них доходность должна быть выше. Но спасибо Гарант-Инвесту, именно у него был кредитный рейтинг ВВВ за 6 месяцев до дефолта. И именно они допустив дефолт понизили общую доходность по этой строке.

Ранее я уже рассказывала о том, что есть такая стратегия по покупке ВДО: берется много разных высокорискованных выпусков в надежде, что после дефолтов доходность по портфелю окажется все равно больше, чем если бы изначально были взяты облигации с высоким рейтингом. Вот 2025 год показал, что эта стратегия не всегда работает, те кто набирал ВВВ вполне возможно заработали даже меньше, чем те, кто брал ААА. Но не факт! ЦБ посчитал такую доходность у ВВВ с учетом объемов выпусков, то есть это средневзвешенная доходность, а у частного инвестора картина могла получиться другой. Но цифры мне очень понравились, поэтому я и решила их показать.

Депозиты в валюте

По итогам 2025 года рубль укрепился больше всех других мировых валют! И поскольку доллар, евро и юань подешевели в рублях, депозиты в этих валютах в 2025 году показали отрицательную доходность в рублях! Но если положив деньги на вклад в юанях, вы получили обратно юани, то их на руках стало больше. И тут начинается игра слов. Если бы вы тогда не покупали юани, а купили бы их сейчас, то доход был бы выше. Но если вы не продаете сейчас, а открываете новый депозит, то по итогам 2-3-5-6 лет инвестиций все же можете выйти в большой плюс. И это тот самый момент, когда стоит задать себе вопрос, а стоит ли смотреть на доходность активов за год. Мне самой в декабре хочется сделать отсечку, все посчитать, проанализировать, но может оказаться, то если бы я начала все считать 1 февраля, сделанные выводы были бы совсем другими.

И именно по этой причине мы с мужем уже давно завели традицию, что в первых числах января подбиваем баланс и смотрим насколько прирос наш капитал. Безусловно нельзя не думать о доходности своих активов, но бывает полезно посмотреть и на общий баланс.

Чтобы не пропускать мои публикации, подписывайтесь на канал в ТГ или МАКС. А еще у меня есть ТГ канал где я размещаю информацию о маркетинговых акциях и промокоды на скидки.

И как всегда приглашаю подписываться на мой Премиум канал на Дзене,

недавно там вышла публикация про фриланс и постоянный поиск идей.