Представьте себе типичного российского пенсионера, которого мы назовем Николай Петрович. Ему 65 лет, он получает пенсию в 20 тысяч рублей, но продолжает работать сторожем на заводе. Каждый месяц с его зарплаты идут страховые взносы в Пенсионный фонд. Николай Петрович слышал краем уха, что работающим пенсионерам «что-то пересчитывают», но он не вникает — деньги и так небольшие, а времени разбираться нет. Так проходит год, два, пять. И однажды, выйдя на заслуженный отдых, он с удивлением обнаруживает, что его сосед, который тоже работал, но был на год младше и вышел на пенсию позже, получает ощутимо больше. В чем подвох? Оказывается, Николай Петрович годами недополучал прибавки, которые государство гарантирует даже тем, кто продолжает трудиться. А его сосед либо грамотно пользовался ежегодным перерасчетом, либо даже откладывал получение пенсии, чтобы потом получить ее в повышенном размере. В 2026 году правила игры для работающих пенсионеров стали еще более понятными и выгодными. Давайте разберем три кита, на которых стоит увеличение пенсии для тех, кто не спешит расставаться с работой: ежегодный беззаявительный перерасчет, возвращение индексации и стратегический отказ от получения выплат.

Перерасчет 1 августа: как работа увеличивает вашу пенсию «автоматом»

Это самый простой и часто упускаемый из виду механизм. Пока вы работаете, ваш работодатель исправно платит за вас страховые взносы. Эти взносы преобразуются в индивидуальные пенсионные коэффициенты (ИПК или «баллы»).

Как это работает?

Ежегодно 1 августа Социальный фонд России (СФР) проводит беззаявительный перерасчет страховой пенсии работающим пенсионерам. Специально никуда обращаться не нужно. Фонд сам учитывает баллы, начисленные за предыдущий год работы, и увеличивает размер вашей ежемесячной выплаты.

Но есть важные ограничения (ст. 18 Федерального закона № 400-ФЗ «О страховых пенсиях»):

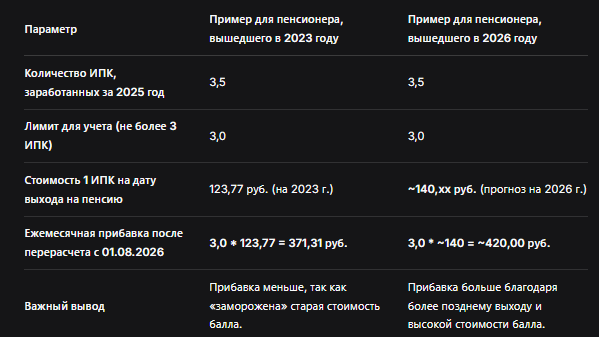

- Максимум 3 балла в год. За один августовский перерасчет можно добавить не более 3 ИПК, заработанных за год. Если вы заработали 5 баллов, учтут только 3. Остальные «сгорят»? Нет, они просто будут учтены в следующем году, но тоже в рамках лимита.

- Стоимость балла фиксированная. При перерасчете используется стоимость балла, установленная на дату вашего выхода на пенсию, а не текущая. Это ключевой момент! Для Николая Петровича, вышедшего на пенсию в 2023 году, где балл стоил 123,77 руб., перерасчет идет по этой, более низкой цене. Для его соседа, вышедшего в 2026-м (балл ~140+ рублей), прибавка будет больше при равном количестве баллов.

Таблица: Пример перерасчета пенсии работающему пенсионеру 1 августа 2026 года

Как проверить, был ли перерасчет? Зайдите в личный кабинет на портале «Госуслуги» или на сайт СФР. В выписке о состоянии счета будет видно начисление баллов за прошлый год и произведенный перерасчет.

Индексация: главное изменение 2025-2026 годов. Возвращение надежды

Это самая ожидаемая и значимая реформа для работающих пенсионеров за последние годы. С 2016 по 2024 год индексация страховых пенсий работающим пенсионерам не проводилась. Все эти годы их пенсия оставалась «замороженной» в денежном выражении, увеличиваясь только за счет августовского перерасчета баллами.

Что изменилось с 1 января 2025 года?

Федеральным законом был восстановлен ежегодный перерасчет (индексация) страховых пенсий работающим пенсионерам на уровень не ниже инфляции. В 2026 году индексация также проходит.

Как это работает на практике? Механика «отложенного получения»

Здесь кроется самый важный нюанс, который многие понимают неправильно.

- Пока вы работаете, вы получаете пенсию в прежнем, «замороженном» размере (но плюс августовская прибавка за баллы).

- Как только вы увольняетесь (прекращаете трудовую деятельность), СФР получает об этом информацию от вашего работодателя через систему электронного документооборота (СЭДО).

- В течение следующего календарного месяца происходит перерасчет. С 1-го числа месяца, следующего за месяцем увольнения, вы начинаете получать пенсию в полном размере, со всеми пропущенными индексациями, которые накопились за весь период вашей работы.

Пример: Николай Петрович уволился в марте 2026 года. С 1 апреля 2026 года он начнет получать пенсию, проиндексированную за 2025 и 2026 годы. Он получит единовременную доплату за «недополученную» разницу за март (так как уволился в середине индексационного периода), а далее — полностью увеличенную выплату.

Важно! Процесс происходит автоматически, но с задержкой в 1-3 месяца, необходимой для обработки данных. Чтобы ускорить процесс, можно лично уведомить СФР о своем увольнении, принеся копию трудовой книжки с записью.

Сравнительная таблица: что и когда выбрать?

Стратегический отказ: рискованная, но потенциально самая выгодная игра на повышение

Это самый сложный и стратегический вариант, требующий финансовой подушки и точного расчета. Речь идет о ситуации, когда гражданин достигает пенсионного возраста и имеет право на пенсию, но сознательно не обращается за ее назначением, продолжая работать.

В чем выгода (ст. 17, 18 Федерального закона № 400-ФЗ)?

За каждый полный год отсрочки обращения за пенсией государство применяет повышающие коэффициенты:

- К фиксированной выплате (ФВ). Это гарантированная государством часть пенсии.

- К стоимости накопленных пенсионных баллов (ИПК).

Чем дольше вы откладываете, тем выше эти коэффициенты. Максимальный коэффициент (практически удваивающий выплату) достигается при отсрочке в 10 лет.

Пример упрощенного расчета:

Допустим, при достижении пенсионного возраста в 2026 году у человека сформированы права на пенсию в 15 000 руб. (10 000 руб. — страховая часть из баллов, 5 000 руб. — фиксированная выплата).

- Если он обратится сразу, будет получать 15 000 руб.

- Если он отложит обращение на 5 лет, повышающие коэффициенты составят примерно 1,36 для баллов и 1,45 для ФВ. Его пенсия будет: (10 000 * 1,36) + (5 000 * 1,45) = 13 600 + 7 250 = 20 850 руб. То есть, на 5 850 руб. в месяц (или 70 200 руб. в год) больше.

Какие подводные камни?

- Нужно прожить этот период. Это главный риск. Если откладывать 10 лет, но не дожить до получения, все усилия будут напрасны.

- Нужны другие источники дохода. Пока вы не получаете пенсию, нужно на что-то жить. Этот вариант подходит только тем, кто уверенно продолжает работать с хорошим доходом.

- Потеря индексаций за период отсрочки? Нет, это миф. При окончательном назначении пенсии баллы и ФВ индексируются с учетом всех общегосударственных повышений за период отсрочки.

Бесплатная консультация юриста

Заключение: ваша пенсия — это ваш актив, которым можно управлять

Ситуация для работающих пенсионеров в 2026 году кардинально улучшилась. «Заморозка» индексаций ушла в прошлое. Теперь каждый работающий пенсионер может быть уверен, что, когда он решит окончательно уйти на отдых, он получит все причитающиеся ему повышения за весь период труда. Более того, у него появился реальный выбор стратегий.

- Базовый вариант (получать + работать): Подходит почти всем, дает стабильность и небольшую, но гарантированную прибавку каждый август.

- Оптимизационный вариант (работать, потом получать с индексацией): Идеален для тех, кто может прожить на одну зарплату и планирует вскоре уволиться, чтобы одномоментно серьезно увеличить свой пенсионный доход.

- Стратегический вариант (отложить на годы): Это инструмент для финансово грамотных и уверенных в своем здоровье и карьере людей, желающих максимизировать пожизненный доход на старости лет.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главное — не быть как Николай Петрович из начала нашей истории, пассивно наблюдающим за процессом. Активно интересуйтесь состоянием своего лицевого счета в СФР, следите за новостями законодательства и просчитывайте разные сценарии. Ваша пенсия — это не просто ежемесячная выплата, а финансовый инструмент, от управления которым зависят комфорт и уверенность в вашем будущем.