Приветствую, дорогие читатели!🌸

Инвестиции в мою жизнь пришли не из желания быстро разбогатеть и не из любви к риску.

Они выросли из системы конвертов, из привычки считать деньги и из простого женского вопроса: «А как я буду жить дальше?»

Я обычная женщина. Домохозяйка, мама двоих сыновей, без финансового образования и без крупных сумм на старте. И мой путь в инвестициях был очень далёк от красивых картинок из соцсетей.

Сначала были не инвестиции, а порядок

Долгое время я жила в режиме «от зарплаты до зарплаты», иногда с долгами и постоянным ощущением тревоги.

Когда в моей жизни появилась система конвертов, она дала мне не деньги - она дала спокойствие и ясность.

Я начала видеть:

- сколько мы реально тратим,

- куда утекают мелкие суммы,

- что даже с небольшим доходом можно что-то откладывать.

И именно тогда в голове впервые появилась мысль: а что будет со мной через 10 -15 лет?

Первый брокерский счёт: страх и отсутствие стратегии

Брокерский счёт я открыла без особого понимания, что с ним делать. Было страшно, непонятно и тревожно.

Я просто повторяла за мужем: покупала акции известных компаний, не вникая глубоко в суть.

Портфель часто был в минусе, цифры расстраивали, а ясной цели не было.

Инвестиции не приносили ни радости, ни ощущения опоры - только раздражение.

В какой-то момент я почти потеряла к этому интерес.

Инвестиции «между делом»

Больше года я инвестировала так:

- отправляла на брокерский счёт 1 000 - 2 000 рублей

- нерегулярно

- без системы

- без понимания, зачем именно я это делаю

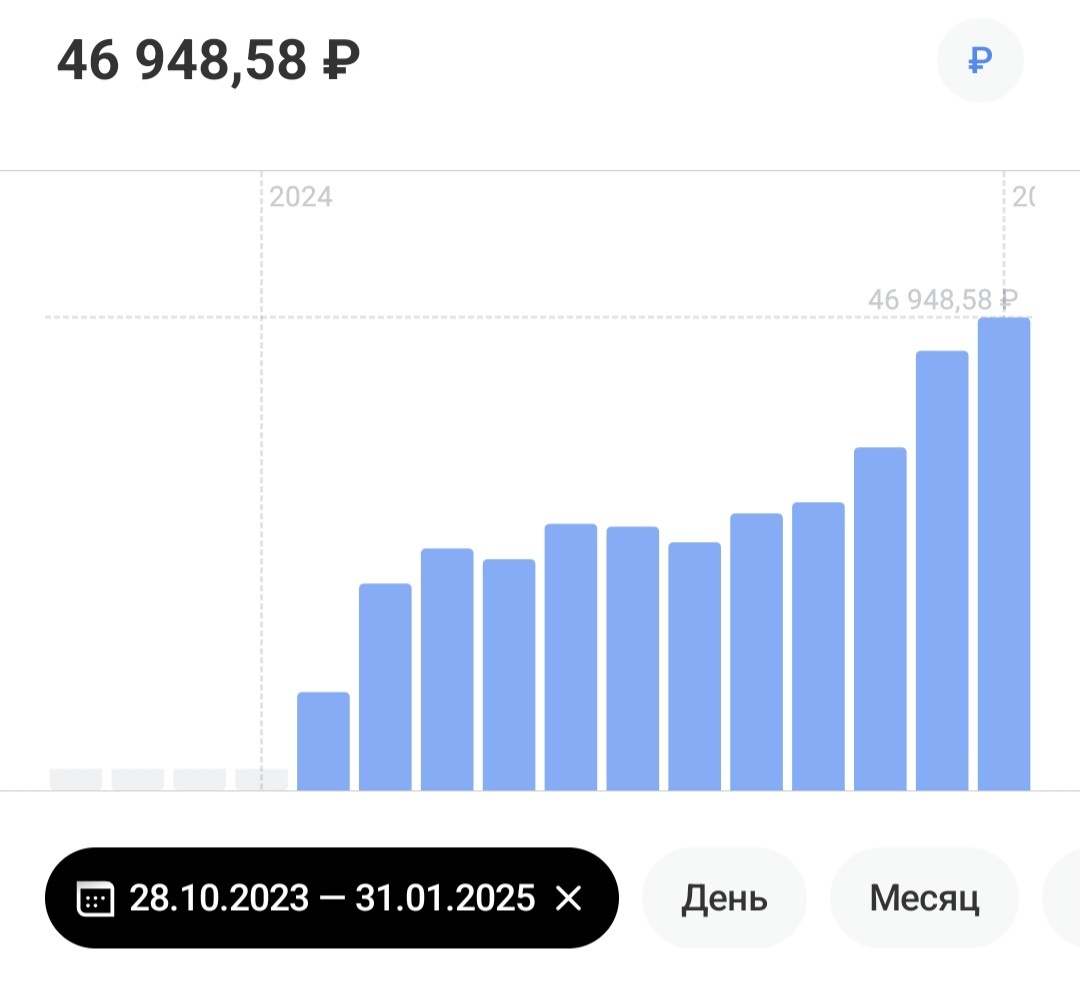

К 2025 году результат был скромный: около 47 000 рублей на счёте, ноль стратегий и почти ноль мотивации.

Переломный момент

Всё изменилось, когда мне начали попадаться видео и материалы о пассивном доходе.

Не о трейдинге, не о быстрых деньгах, а именно о регулярных выплатах - купонах и дивидендах.

Постепенно в голове сложилась чёткая картина:

- я не хочу рисковать

- не хочу угадывать рынок

- не хочу «играть» в инвестиции

Я хочу маленький, но стабильный доход, который будет расти годами.

Моя стратегия сегодня

Так родилась моя текущая инвестиционная стратегия.

Я решила:

- покупать бумаги с купонами, приходящими ежемесячно, 2 или 4 раза в год, чтобы выплаты были каждый месяц,

- инвестировать регулярно, а не «когда вспомню».

Сейчас мой портфель выглядит так:

- около 70% - ОФЗ и надёжные корпоративные облигации,

- около 20% - дивидендные акции,

- около 10% - фонды, золото, немного валюты.

Никаких ВДО, никакого агрессивного риска.

Моя цель - спокойствие, а не острые ощущения.

Маленькие шаги - реальные результаты

Каждый месяц я отправляю на брокерский счёт 2 - 4 тысячи рублей.

В месяцах, когда приходят подарочные деньги, половину суммы тоже направляю туда.

Купоны и дивиденды я реинвестирую.

Пассивный доход пока небольшой, но он есть - и это невероятно мотивирует.

На сегодняшний день:

- на брокерском счёте около 140 000 рублей

- я получаю регулярные выплаты,

- у меня есть стратегия и понимание, зачем я это делаю.

Зачем мне всё это?

Я не строю иллюзий и не мечтаю о миллионах завтра.

Моя цель - через 10-15 лет иметь капитал, который будет приносить 10-15 тысяч рублей в месяц.

- Коммуналка

- Часть продуктов

- Небольшая, но очень важная поддержка себя будущей

Инвестиции для меня - это не про деньги, это забота о себе в будущем.

Кому-то может показаться, что мои накопления крошечные. Что 140 тысяч это не те деньги, ради которых стоит «возиться» с брокерскими счетами, изучать графики и налоги. Мой вклад в будущее - это всего 2 - 4 тысячи рублей в месяц. Сумма, которую легко потратить на очередную безделушку. Но сколько бы там ни накопилось к моей пенсии - это всё равно будет гораздо больше, чем ноль.

Кстати, если вам интересно, как именно я выбираю те самые «скучные» облигации для своего портфеля (на что смотрю и где ищу информацию) - дайте знать в комментариях. Если тема актуальна, я напишу об этом отдельную статью.

Вопросы к вам, дорогие:

- А вам было страшно в начале пути на бирже или вы быстро во всем разобрались?

- Что вам ближе: спокойные облигации или драйв и риск с акциями?

- Если бы у вас уже сегодня был пассивный доход в 10–15 тысяч рублей, на что бы вы его потратили в первую очередь?

Пишите ответы. С удовольствием читаю ваши комментарии🤗

Не является инвестиционной рекомендацией. Это мой опыт. Никого не призываю действовать как я.